Basel IV: Auswirkungen auf Pfandbriefbanken

Bastian Blasig

Verband deutscher Pfandbriefbanken

06.2021

Derzeit arbeitet die EU-Kommission mit Hochdruck am Gesetzgebungsentwurf zur europäischen Umsetzung des finalisierten Basel-III-Regulierungsrahmens – wegen seiner umfangreichen Auswirkungen in der Branche Basel IV genannt. Mehrere Auswirkungsstudien zeigen, dass Basel IV zu signifikant steigenden Kapitalanforderungen führen kann. Vor dem Hintergrund der aktuellen Herausforderungen insbesondere dem Wiederaufbau nach der Pandemie und der Bekämpfung des Klimawandels, muss die Finanzierung von Investitionen weiterhin sichergestellt werden. Die Pfandbriefbanken stehen als Finanzierungspartner bereit, jedoch dürfen die neuen regulatorischen Anforderungen nicht über das international vereinbarte Maß hinausgehen und europäische Besonderheiten müssen angemessen berücksichtigt werden.

Die Europäische Bankenaufsichtsbehörde EBA veröffentlichte 2019 und 2020 je eine Auswirkungsstudie zur Umsetzung von Basel IV in der EU. Nach den von ihr empfohlenen Umsetzungsoptionen würden die Kapitalanforderungen signifikant ansteigen. Für alle in die Auswirkungsstudie einbezogenen Institute der EU liegt der Anstieg bei durchschnittlich rund 20% und für die europäischen Immobilienfinanzierer noch leicht darüber. Für die betrachteten deutschen Institute ermittelt die EBA sogar einen fast doppelt so hohen Anstieg von knapp 40%. Das liegt vor allem daran, dass Basel IV durch die Einführung einer Kapitaluntergrenze, den sogenannten Outputfloor, insbesondere die Kapitalanforderungen für eher risikoarmes Geschäft wie die Immobilienfinanzierung überproportional erhöht.

Denn bisher ermitteln Institute, die interne Modelle verwenden, für jeden Kreditnehmer individuelle und risikosensitive Kapitalanforderungen. Diese sogenannten internen Modelle sind durch die zuständige Aufsichtsbehörde abgenommen, werden fortlaufend von ihr geprüft und in europaweiten Vergleichsrechnungen miteinander abgeglichen. Zudem wurden die regulatorischen und aufsichtlichen Anforderungen an die Verwendung interner Modelle in den letzten Jahren fundamental ausgeweitet und vereinheitlicht. Dies dient der besseren Vergleichbarkeit der verwendeten internen Modelle und erhöht deren Verlässlichkeit weiter.

Dieser europäische Weg wurde auf globaler Ebene mit Basel IV nicht weiterverfolgt. Vielmehr sollen die aufsichtlichen Ziele durch das Instrument des Outputfloors erreicht werden. Der Outputfloor basiert jedoch auf den Standardansätzen zur Ermittlung der Kapitalanforderungen. Damit kann individuellen Risiken der einzelnen Kreditnehmer natürlich nicht entsprochen werden, so dass vor allem bei risikoarmen Geschäften keine risikosensitiven Kapitalanforderungen mehr zur Anwendung kommen, sondern die pauschalen Vorgaben aus den Standardansätzen. Dagegen weisen risikoreichere Geschäfte in den internen Modellen höhere Kapitalanforderungen aus, so dass bei diesen Geschäften der Outputfloor nicht zu höheren Kapitalanforderungen führt.

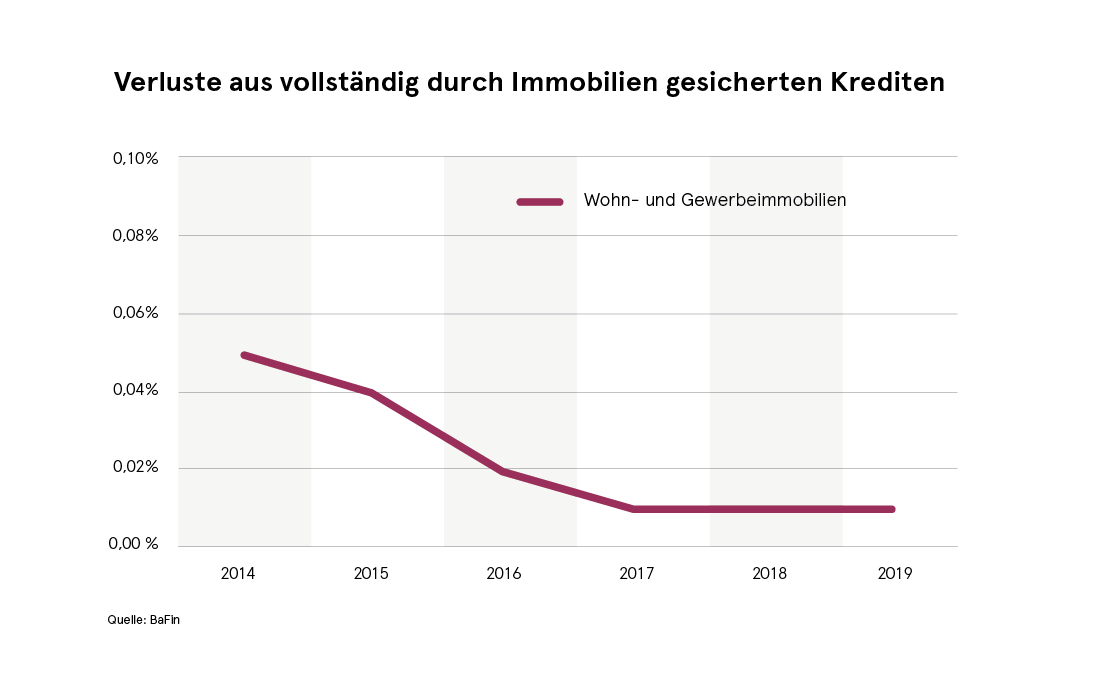

Da das Immobilienfinanzierungsgeschäft in Deutschland eher risikoarm ist, wirkt der nicht-risikosensitive Outputfloor umso stärker und führt zu den genannten hohen Anstiegen bei den Kapitalanforderungen. Dass das Immobilienfinanzierungsgeschäft in Deutschland risikoarm ist, zeigen seit mehreren Jahrzehnten auch die tatsächlich realisierten Verluste vollständig durch Immobilien besicherter Kredite. Diese Quote liegt für Wohn- und Gewerbeimmobilienfinanzierungen deutlich unter dem regulatorisch vorgegebenen Grenzwert von 0,3%. Seit 2014 veröffentlich die BaFin diese Quote, die sich wie folgt entwickelt hat:

Betriebswirtschaftlich zwingende Folge einer nicht mehr risikosensitiven Kapitalunterlegung ist die Tendenz zu höheren Risiken, da sich mit solchen Geschäften höhere Margen erzielen lassen, ohne dass die Kapitalanforderungen weiter ansteigen. Dies kann jedoch nicht im Sinne der Aufsicht sein. Zudem verschlechtert sich auch die Vergleichbarkeit der Kapitalanforderungen der Institute. Denn bei gleichen Kapitalanforderungen können deutlich voneinander abweichende tatsächliche Risiken bestehen.

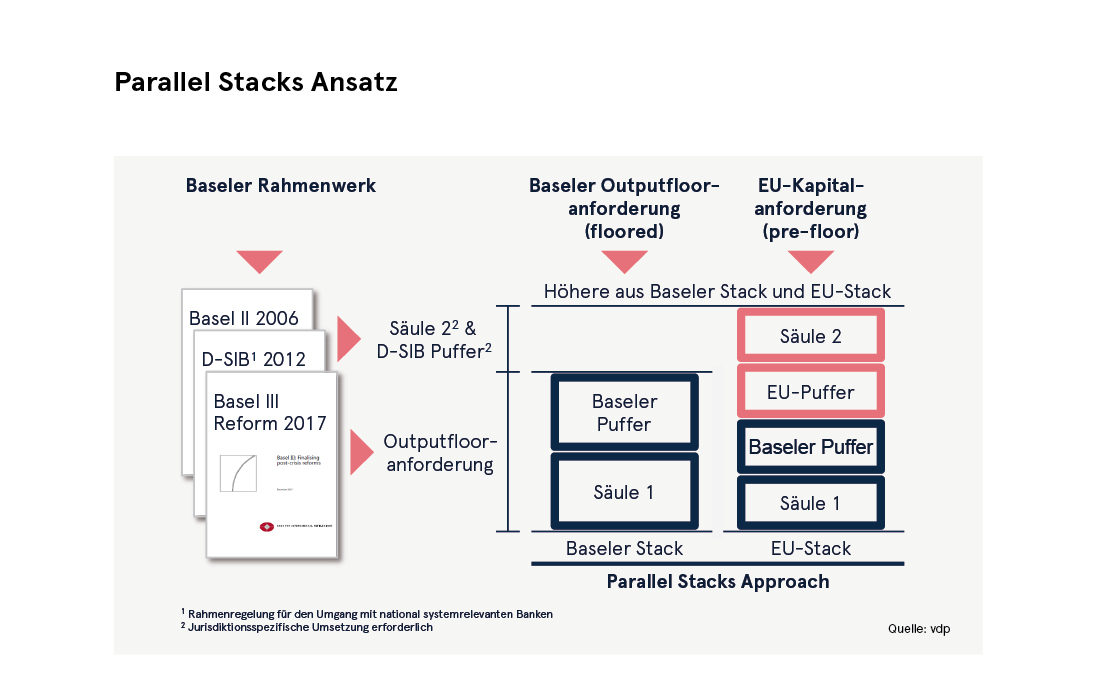

Ziel der EU-Umsetzung von Basel IV muss daher sein, die risikosensitive Kapitalunterlegung beizubehalten. Im Hinblick auf den Outputfloor bietet sich daher als Parallelrechnung der sogenannte Parallel Stacks Approach an. Bei dieser Umsetzungsoption wird der Baseler Outputfloor in seiner Reinform eins-zu-eins in der EU implementiert, d.h. die regulatorischen Mindestkapitalanforderungen in der Säule 1 und die von Basel detailliert vorgegebenen Kapitalpuffer. Aber anstelle der EBA-Empfehlung, die zusätzlichen Kapitalanforderungen, die in der EU noch on top kommen, einfach der Outputflooranforderung hinzuzuaddieren, werden sämtliche in der EU relevanten Kapitalanforderungen ohne Berücksichtigung des Outputfloors parallel dazu ermittelt. Die höhere der beiden Anforderungen (Basler Stack vs. EU-Stack) determiniert dann die Gesamtkapitalanforderung. Da die EU-Kapitalanforderung regelmäßig über der Outputflooranforderung liegt, ist sichergestellt, dass auch die in Basel vorgesehenen, aber jurisdiktionsspezifisch umzusetzenden Anforderungen der Säule 2 (zusätzliche aufsichtliche Anforderungen) und für anderweitig systemrelevante Banken (D-SIB) abgedeckt sind.

Eine von der vdp-Geschäftsstelle durchgeführte Erhebung bei einigen Mitgliedsinstituten zeigt, dass mit diesem Ansatz risikosensitive Kapitalanforderungen weiterhin möglich sind. Damit sind die Kapitalanforderungen der Institute auch besser vergleichbar, da nur unter Berücksichtigung des vorliegenden Risikos die Höhe der Kapitalausstattung beurteilt werden kann. Zudem können die nicht beabsichtigten signifikant höheren Kapitalanforderungen deutlich gebremst werden.

Für die Immobilienfinanzierung in Deutschland würde dies weiterhin risikoadäquat niedrige Kundenzinsen erlauben, da keine erhöhten regulatorischen Kosten, wie sie andernfalls aus zusätzlich erforderlichem Eigenkapital entstehen, an die Kunden weitergereicht werden müssen. Zusammen mit der günstigen Refinanzierung über Pfandbriefe würde dies die über viele Jahrzehnte in Deutschland bewährte Langfristfinanzierung von Immobilien weiter unterstützen.