BelWertV-Novelle 2022

Annett Wünsche

Verband deutscher Pfandbriefbanken

Matthias Fischer

Verband deutscher Pfandbriefbanken

01.2023

Wesentliche Änderungen und ihre Auswirkungen auf die Beleihungswertermittlung

Die am 7. Oktober 2022 veröffentlichte Novelle der BelWertV ist Bestandteil der Pfandbriefrechtlichen Änderungsverordnung (PÄV). Die Regelungen der BelWertV traten am 8. Oktober 2022 in Kraft. Eine Ausnahme bilden die Regelungen zur Überwachung der Beleihungswerte (§ 26 BelWertV), die am 9. Oktober 2022 in Kraft getreten sind.

Novellierungsanlässe

Ziel der Novellierung war es, die BelWertV stärker am Marktgeschehen der vergangenen Jahre zu orientieren. In den vergangenen Jahren waren – insbesondere verursacht durch das Niedrigzinsumfeld – die Abstände zwischen Markt- und Beleihungswerten sehr groß, bei einigen Immobilien erreichte der Beleihungswert weniger als die Hälfte des Marktwertes. Mit der Novelle kann hier nun eine stärkere Anpassung an die nachhaltigen Marktgegebenheiten erfolgen – nicht ganz so umfassend, wie sich das die Kreditwirtschaft gewünscht hätte, aber es ist ein erster Schritt.

Gewinner private Wohnimmobilienfinanzierung

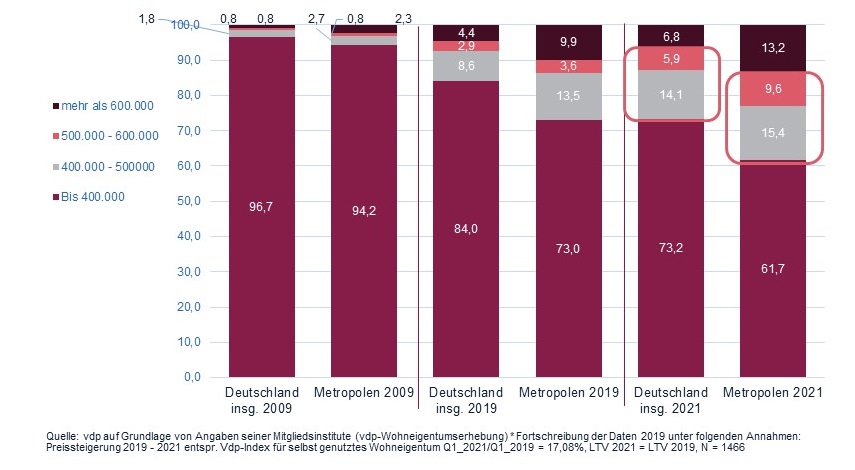

Am meisten von der Novellierung profitiert nach Ansicht des vdp die private Wohnungsbaufinanzierung durch die Erhöhung der Kleindarlehensgrenze auf 600.000 Euro, da ein wesentlich höherer Anteil an Darlehen zur Finanzierung selbst genutzten Wohneigentums unter die Regelungen des § 24 BelWertV fallen.

Eine weitere wesentliche Anpassung der BelWertV betrifft die Nutzung computerunterstützter Bewertungsverfahren: Mit der Novelle wird erstmals die Nutzung statistischer Verfahren bei der Beleihungswertermittlung im Vergleichswertverfahren regulatorisch verankert. Die Nutzungsmöglichkeit bezieht sich auf Ein- und Zweifamilienhäuser sowie Eigentumswohnungen. Diese Regelung ist nicht an das Kleindarlehensgeschäft geknüpft und sollte mit Blick auf die Standardisierung von Immobilien und Datenverfügbarkeiten insbesondere für die private Wohnimmobilienfinanzierung von Vorteil sein.

Abb.1: Finanzierung selbst genutzten Wohneigentums nach Darlehenshöhe

Ertragsimmobilien

Weniger vorteilhaft wirken sich die Neuregelungen der BelWertV für Immobilien aus, für die das Ertragswertverfahren das wertbestimmende Verfahren darstellt, d. h. Gewerbeimmobilien und Mehrfamilienhäuser. Wesentliche Änderungen ergeben sich unter anderem bei der Festlegung von Mindestkapitalisierungszinssätzen für im Inland belegene Objekte durch die Aufsicht und bei den Mindest-Bewirtschaftungskostenansätzen.

Mindestkapitalisierungszinssätze an Zinsentwicklung gekoppelt

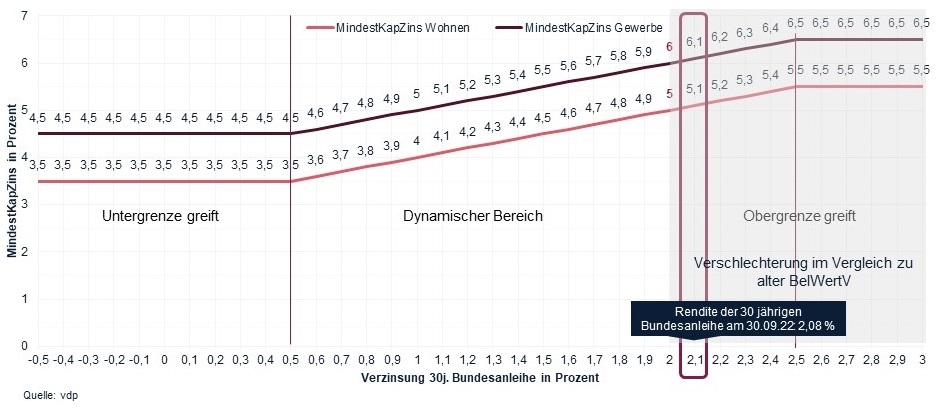

Anstelle der zuvor geltenden starren Mindestzinssätze von 5 Prozent für Wohn- und 6 Prozent für Gewerbeimmobilien kommt zukünftig ein – zumindest teilweise – dynamisches Modell zum Einsatz: Demnach richten sich die Mindestkapitalisierungszinssätze jetzt zu einem festen Stichtag1 nach der Verzinsung der 30-jährigen Bundesanleihe, zu der ein Risikozuschlag in Höhe von 3 Prozent für Wohn- und 4 Prozent für Gewerbeimmobilien hinzugerechnet wird. Dabei sind Ober- und Untergrenzen vorgesehen: So werden die Mindestzinssätze – unbenommen der Zuschläge für bestimmte Objektarten (Anlage 3 BelWertV) und der Abschläge für bestimmte erstklassige Immobilien (§ 12 Abs. 5 BelWertV) – für Wohnimmobilien stets zwischen 3,5 Prozent und 5,5 Prozent sowie für Gewerbeimmobilien zwischen 4,5 Prozent und 6,5 Prozent liegen (siehe Abbildung 2). Das Modell zur Ableitung der Mindestzinssätze gilt nur für in Deutschland belegene Objekte.

Abb.2: MindesKapZinssätze Inland nach neuer BelWertV

Grundsätzlich ist die Dynamisierung der Mindestkapitalisierungszinssätze durch Koppelung an die allgemeine Zinsentwicklung zu begrüßen. Sie greift einen wesentlichen Anlass für die Novellierung auf: die bessere Berücksichtigung des Marktgeschehens. Das gewählte Modell weist allerdings aus Sicht des vdp bei Wahl und Ausgestaltung der einzelnen Parameter noch Optimierungspotenzial auf.

Zu begrüßen ist, dass die Möglichkeiten einer Reduzierung der Mindestkapitalisierungszinssätze für erstklassige Objekte um 0,5 Prozent auch auf die Nutzungsarten Wohnen sowie Lager & Logistik ausgeweitet wurden.

Bewirtschaftungskosten

Sah die alte Fassung der BelWertV vor, dass Verwaltungs-, Instandhaltungskosten, das Mietausfallwagnis sowie ein je nach Immobilie anzusetzendes Modernisierungsrisiko zusammen mindestens 15 Prozent des Jahresrohertrags betragen mussten, klammert die neue Regelung das Modernisierungsrisiko und die sonstigen nicht umlegbaren Betriebskosten aus dem 15 Prozent-Mindestansatz aus. Diese beiden Posten sind – bei entsprechendem Vorliegen – zukünftig zum 15 Prozent-Mindestansatz hinzuzuaddieren.

Fazit

Insgesamt führen die vorgenommenen Anpassungen an der BelWertV zu verbesserten Rahmenbedingungen vor allem bei der privaten Wohnimmobilienfinanzierung. Im Bereich der Gewerbeimmobilienfinanzierung ist der in Bezug auf die Mindestkapitalisierung eingeschlagene Weg richtig, aber noch nicht zu Ende gedacht: So sollte das Modell zur Zinsableitung vor dem Hintergrund der identifizierten Schwächen auf den Prüfstand gestellt und bei Bedarf nachjustiert werden.

- Fußnoten:

- Die BaFin hat die ab dem 08.10.2022 geltenden Mindestkapitalisierungszinssätze am 10.10.2022 auf Ihrer Internetseite bekanntgegeben. Ausschlaggebend für die Ermittlung der Mindestkapitalisierungszinssätze ist die Rendite der 30-jährigen Bundesanleihe am 30.09.2022: Diese betrug 2,08% (aufgerundet 2,1%), so dass sich unter Berücksichtigung der Risikoprämien für Objekte mit wohnwirtschaftlicher Nutzung ein Mindestkapitalisierungszinssatz von 5,1% und für Objekte mit gewerblicher Nutzung von 6,1%, jeweils zuzüglich etwaiger für einzelne Nutzungsarten nach Anlage 3 der BelWertV zu berücksichtigender Aufschläge, ergibt. Die BaFin wird die Zinssätze von nun an im Jahresturnus am 30.11. prüfen: Bei einer Veränderung der von Bundesbank veröffentlichte Rendite 30-jähriger Bundesanleihen zu diesem Zeitpunkt um mindestens 0,5 Prozentpunkte nach oben oder unten im Vergleich zum Beginn des der letzten Veränderung der Mindestkapitalisierungszinssätze vorhergehenden Monats (aktuell: 30.09.2022) verändern sich die Mindestkapitalisierungszinssätze zum 01.01. des Folgejahres um die entsprechenden nach DIN 1333 auf die erste Nachkommastelle gerundeten Prozentpunkte.