Covered Bond Ankaufprogramme sind seit vielen Jahren ein Bestandteil des europäischen Covered Bond Marktes. Das erste Ankaufprogramm (CBPP1) wurde 2009 aufgelegt. 2011 folgte das CBPP2 und 2014 das CBPP3. Während die ersten beiden Programme jeweils rund ein Jahr lang liefen, wird das dritte Programm immer noch fortgeführt und wurde mehrfach angepasst: Auf eine Nettoankaufphase von Oktober 2014 bis Dezember 2018 folgte eine Wiederanlagephase von Januar bis Oktober 2019, eine neue Nettoankaufphase seit November 2019 (CBPP3.1) sowie eine temporäre zusätzliche Erhöhung von März 2020 bis Jahresende. Als Reaktion auf die COVID-19-Krise wurde ein zusätzliches Wertpapierankaufprogramm angekündigt: das Pandemic Emergency Purchase Program (PEPP). Neben den Wertpapierankaufprogrammen wurden geldpolitische Maßnahmen wie gezielte längerfristige Refinanzierungsgeschäfte (TLTRO) und längerfristige Pandemie-Notfallfinanzierungsgeschäfte (PELTRO) eingeführt. Wir werfen einen genaueren Blick auf die Auswirkungen und Folgen der EZB-Instrumente, die sich direkt und am stärksten auf Covered Bonds auswirken.

Die Maßnahmen

Gezielte längerfristige Refinanzierungsgeschäfte (TLTRO):

Hier handelt es sich um Geschäfte des Eurosystems, die Kreditinstituten längerfristige Refinanzierung zu attraktiven Bedingungen bieten, um die Kreditvergabe der Banken an die Realwirtschaft anzukurbeln. Bei ihren letzten beiden Sitzungen gab die EZB verschiedene Verbesserungen der TLTRO-III-Konditionen bekannt:

- Sie erhöhte den Betrag, den Banken aufnehmen können, von 30% auf 50% des Bestands an anrechenbaren Krediten,

- sie verzichtete auf die Obergrenze von 10% des Bestands an anrechenbaren Kredite für die Mittel, die Banken in den einzelnen Geschäften aufnehmen können, so dass im Prinzip Gebote für den insgesamt zulässigen Betrag im Juni 2020 abgeben werden können,

- sie senkte den Schwellenwert für das Wachstum der Kreditvergabe, der zwischen dem 1. März 2020 und dem 31. März 2021 erreicht werden muss, um den Minimalzins zu erhalten, von 2,5% auf 0%,

- sie führte die Möglichkeit ein, Mittel vorzeitig zurückzuzahlen und ermöglichte damit Flexibilität

- sie reduzierte schließlich auch die Kosten deutlich: Banken zahlen den Einlagenzinssatz minus 50 Bp, wenn sie im Zeitraum 1. März 2020 bis 31. März 2021 eine positive Kreditvergabe erzielen, und andernfalls den Hauptrefinanzierungszins minus 50 Bp.

Diese Bedingungen gelten für den Zeitraum Juni 2020 bis Juni 2021. Ende April 2020 führte die EZB unter der Bezeichnung „Pandemic Emergency LTRO“ bzw. PELTRO eine neue Liquiditätsfazilität ein, die aus einer Reihe nicht gezielter längerfristiger Pandemie-Notfallfinanzierungsgeschäfte besteht, die zu einem Zinssatz durchgeführt werden, der 25 Bp unter dem Refinanzierungszins liegt.

Wie wirkt sich das auf Covered Bonds aus?

Unserer Ansicht nach wirken sich zwei Maßnahmen der EZB, nämlich die Ankaufprogramme und die TLTRO III, am stärksten auf Covered Bonds aus.

1. Die Ankaufprogramme CBPP3 & PEPP:

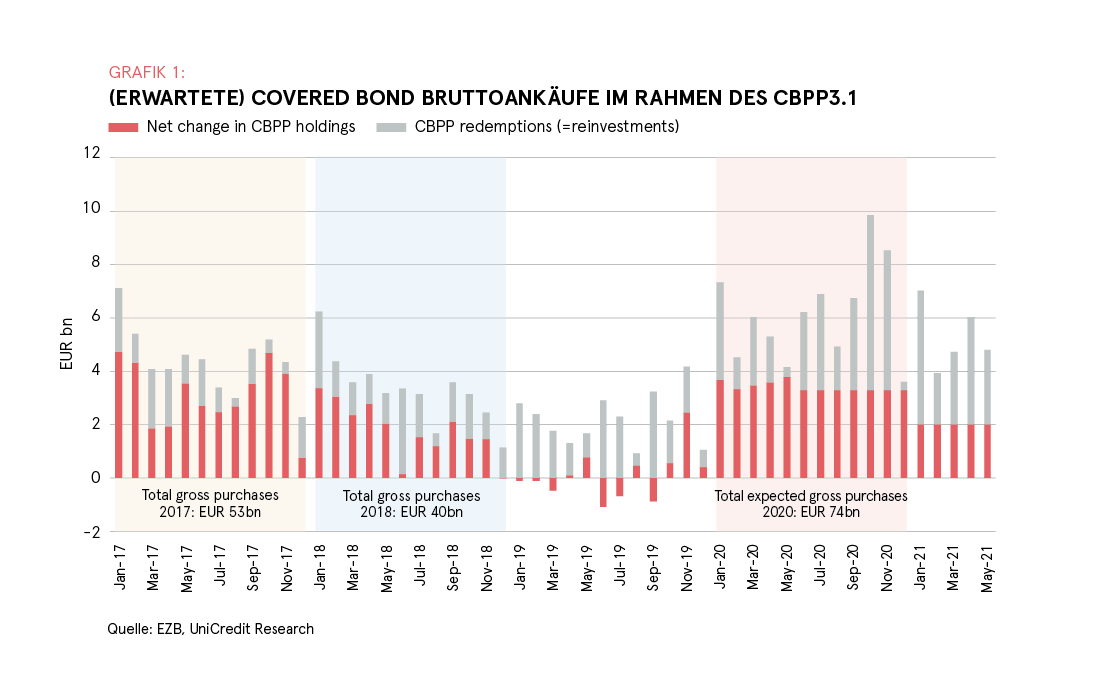

Unter der Annahme einer ähnlichen Zusammensetzung hinsichtlich der Assetklassen wie bei vorherigen Programmen läge der Anteil der im CBPP3.1 erworbenen Covered Bonds bei rund 10%, was von den historischen Zahlen weitgehend bestätigt wird (Covered Bond Bestände von EUR 281,5 Mrd. ggü. Beständen von EUR 2,74 Bio. im Wertpapierankaufprogramm in seiner Gesamtheit [APP] per Ende Mai 2020). Neben den gewöhnlichen monatlichen Ankäufen i.H.v. EUR 20 Mrd. wurde eine zeitweilige Anhebung um EUR 120 Mrd. bis Jahresende (bzw. rund EUR 13,3 Mrd. per Monat) eingeführt. Unsere Berechnung der Covered Bond Ankäufe für 2020 sieht daher wie folgt aus: APP-Ankäufe i.H.v. EUR 33 Mrd. pro Monat zwischen März 2020 und Jahresende, wovon rund 10% auf Covered Bonds entfallen. Das entspricht EUR 3,3 Mrd. Covered Bond Ankäufen. Hinzu kommen monatliche Covered Bond Wiederanlagen i.H.v. durchschnittlich EUR 2,8 Mrd. in 2020, so dass sich die Covered Bond Ankäufe insgesamt auf ca. EUR 6 Mrd. pro Monat belaufen. In 2020 summiert sich das auf EUR 74 Mrd. Um dies zu relativieren: Die jährlichen Bruttoemissionen von Benchmark Covered Bonds in 2018 und 2019 lagen im Bereich von EUR 140 Mrd., davon waren rund EUR 100 Mrd. ankauffähige Euroraum Covered Bonds (für 2020 ist ein deutlich niedrigeres Gesamtjahresangebot zu erwarten als in den Vorjahren). Daher müsste die EZB theoretisch drei Viertel der Bruttoneuemissionen kaufen, um die angestrebten Ankaufvolumina zu erreichen. In dieser Berechnung ist nicht berücksichtigt, dass teilweise in früheren Jahren emittierte Covered Bonds am Sekundärmarkt erworben werden könnten. Unserer Ansicht nach handelt es sich dabei jedoch nur um einen relativ geringen Betrag, da Covered Bonds in der Regel eine Buy-&-Hold-Wertpapierklasse sind und die Märkte bereits seit einigen Jahren von der EZB-Nachfrage beeinflusst werden.

Die Grafik zeigt die ausgewiesenen Nettoveränderungen der Covered Bond Bestände zwischen Januar 2017 und Mai 2020 sowie unsere Schätzung für die Nettoankäufe ab Juni 2020. Die grauen Säulen stehen für die ausgewiesenen Fälligkeiten bis Mai 2021. Wie oben erwähnt summieren sich die Nettoankäufe und der Betrag der wiederangelegten fälligen Covered Bonds in 2020 auf rund EUR 74 Mrd. In Abhängigkeit vom erwarteten Angebot in 2020 könnte damit der überwiegende Teil der ankauffähigen Covered Bond Emissionen vom Eurosystem erworben werden.

PEPP:

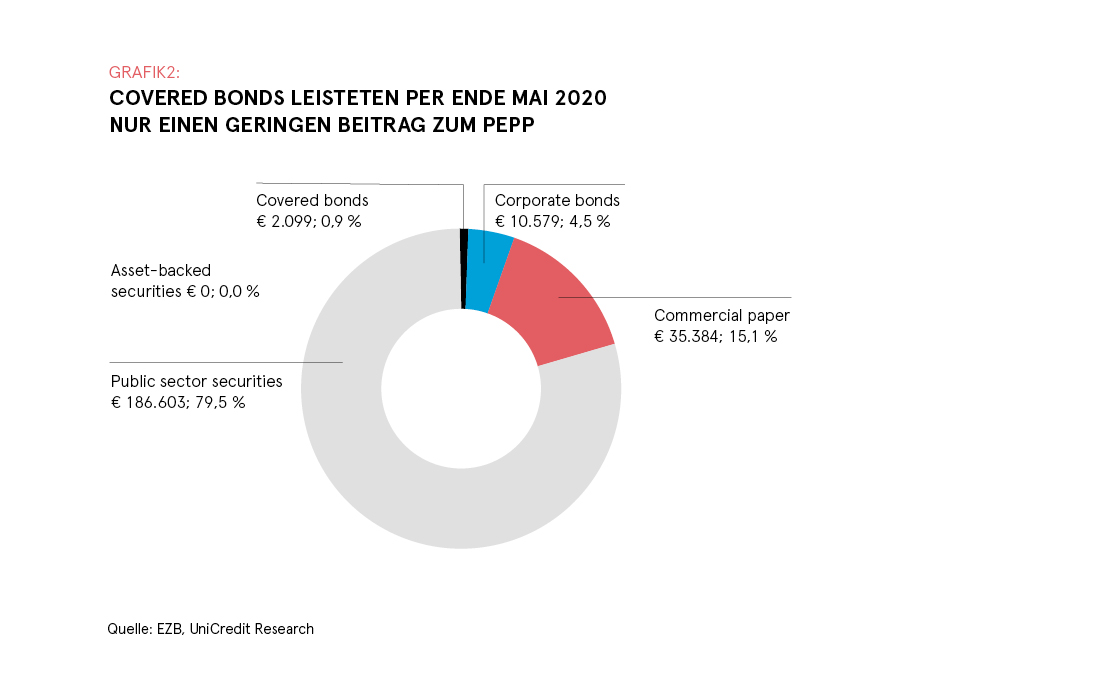

Mit EUR 1.350 Mrd. ist das Gesamtvolumen des Programms zwar gewaltig, doch ging aus dem ersten Ausweis zu den Ankäufen hervor, dass zwischen März und Mai 2020 lediglich EUR 2,1 Mrd. Covered Bonds erworben wurden. Das entspricht nur 0,9% des Gesamtankaufvolumens von EUR 235 Mrd. Hauptsächlich wurden Wertpapiere des öffentlichen Sektors gekauft (siehe Grafik). Auf den aktuellen Niveaus hat das PEPP also keine wesentlichen Auswirkungen auf Covered Bonds.

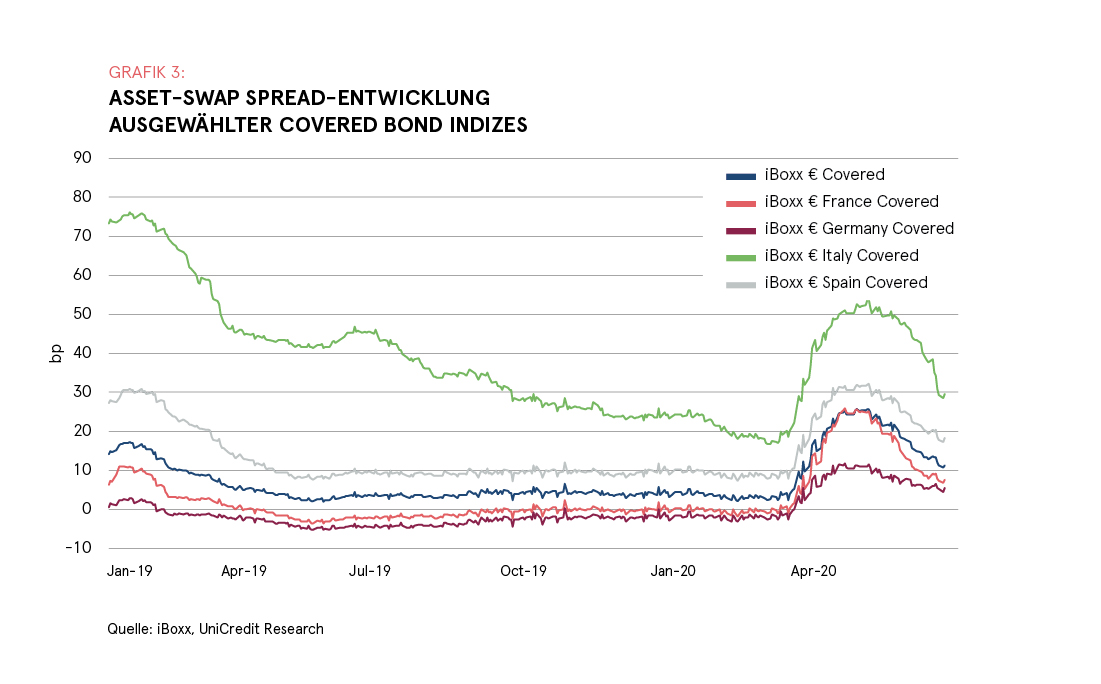

Insgesamt haben die Covered Bond Ankäufe im Rahmen der Wertpapierankaufprogramme des Eurosystems die Liquidität am Covered Bond Markt verringert. Die Teilnahme der EZB am Primärmarkt ist jedoch positiv im Hinblick auf etwaige Ausführungsrisiken bei der Platzierung von Anleihen, und ihre Nachfrage an den Sekundärmärkten schlug sich in den letzten Monaten deutlich positiv in den Asset-Swap Spreads von Covered Bonds nieder (siehe Grafik unten). Im bisherigen Jahresverlauf 2020 ergab sich eine Aufschlüsselung der Ankäufe von fast 40% am Primärmarkt und 60% am Sekundärmarkt. Wir gehen davon aus, dass die Spreadniveaus in 2H20 weiterhin von dieser Entwicklung profitieren.

2. TLTRO III.4:

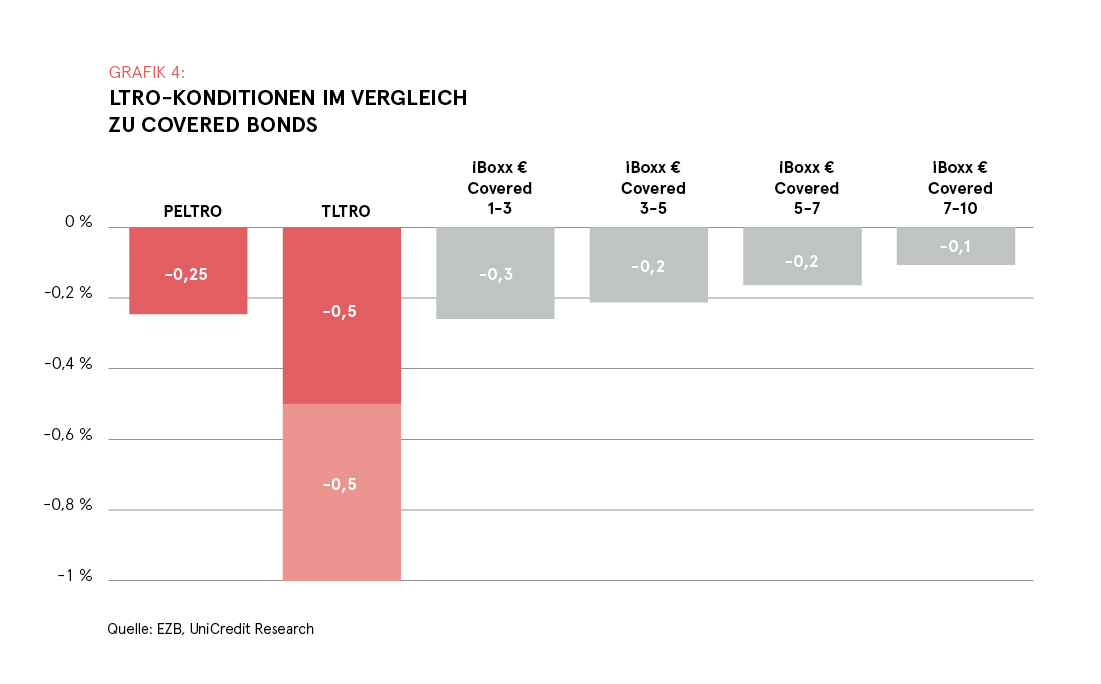

Am 18. Juni 2020 meldete die EZB, dass im Rahmen des TLTRO III.4 den 742 teilnehmenden Banken ein Volumen von EUR 1,31 Bio. zugeteilt wurde. Das war das erste längerfristige Refinanzierungsgeschäft, das auf Basis der verbesserten Refinanzierungsbedingungen durchgeführt wurde, die von der EZB bei ihrer Sitzung am 30. April bekanntgegeben worden waren. Das Geschäft ist im Juni 2023 fällig, doch können Banken bereits ab September 2021 Rückzahlungen vornehmen. Bis Juni 2021 können die Refinanzierungskosten im günstigsten Fall -1,0% erreichen, während der weniger günstige Satz -0,5% entspricht, d.h. dem Niveau des EZB-Einlagenzinssatzes. Angesichts der äußerst attraktiven Konditionen ist es verständlich, dass Banken einen sehr hohen Betrag abriefen und in beträchtlicher Anzahl an diesem Geschäft teilnahmen. Im TLTRO III.4 können Banken von Bedingungen profitieren, die weitaus vorteilhafter sind als die aktuellen Niveaus in der Refinanzierung über Covered Bonds. Im Durchschnitt liegt die Rendite im iBoxx EUR Covered 1-3J Index bei -0,3% und im iBoxx EUR Covered 3-5J bei -0,2% (siehe Grafik unten).

Der starke Rückgang öffentlich platzierter Covered Bonds ist eine direkte Folge der attraktiven TLTRO-Konditionen. Anstatt Anleihen öffentlich bei Investoren zu platzieren, beschlossen Banken, Retained Covered Bonds auszugeben, um diese Papiere als Sicherheiten in Refinanzierungsgeschäften einzusetzen. Das Volumen der einbehaltenen Covered Bonds hat daher in 2020 deutlich zugenommen; zwischen Jahresbeginn und Mitte Juni wurden hier EUR 128 Mrd. emittiert. Ähnlich hohe Volumina waren nur in 2011/2012 zu beobachten. Anders als in der Vergangenheit stammten diesmal die höchsten Volumina von Banken aus Märkten wie den Niederlanden, Deutschland oder Frankreich und nicht aus Ländern wie Spanien oder Italien. Das höhere Volumen bei Retained Covered Bonds hat den Umfang der öffentlich bei Investoren platzierten Covered Bonds eindeutig negativ beeinflusst (siehe die Grafiken unten).

In der gleichen Woche, in der die Inanspruchnahme von EUR 1,31 Bio. im Rahmen des TLTRO-Programms bekannt gegeben wurde, war jedoch die Rückkehr einer positiven Dynamik am Covered Bond Primärmarkt zu beobachten. Sechs Covered Bonds mit einem kumulierten Volumen von EUR 4,75 Mrd. wurden öffentlich platziert und trafen auf starke Investorennachfrage. Damit waren die Aktivitäten deutlich höher als in den vorherigen Wochen im Mai und April. Das deutet darauf hin, dass Banken Covered Bonds immer noch als attraktives Refinanzierungsinstrument schätzen – trotz höchst attraktiver TLTRO-Konditionen. Dahinter stehen viele Faktoren, unter anderem die längere Duration, die mit Covered Bonds erreicht werden kann, und der Erhalt des kontinuierlichen Zugangs zu Real-Money-Investoren. Daher rechnen wir in den kommenden Monaten mit einer Fortsetzung der Covered Bond Emissionen, wenngleich auf niedrigerem Niveau als in den Vorjahren.