Social und Sustainability Covered Bonds nehmen Fahrt auf

Uwe Jurkschat

Deutsche Kreditbank

Rodger Rinke

LBBW

09.2022

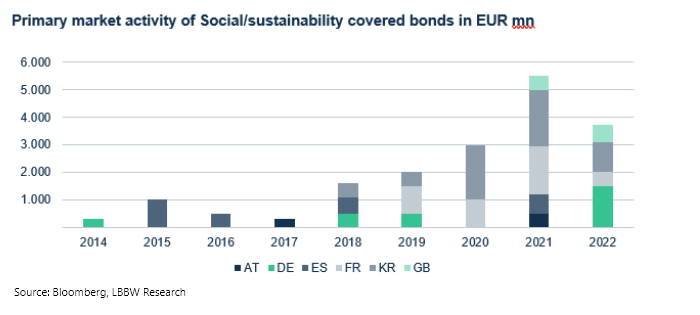

Die Emission von Social Bonds erregte in der Hochphase der Pandemie besondere Aufmerksamkeit, als eine Vielzahl von (akuten) Maßnahmen zur Krisenbekämpfung wie Kurzarbeitergeld oder Förderkredite an KMU über solche Emissionen am Kapitalmarkt refinanziert wurden. Das Emissionsvolumen Sozialer Anleihen auf dem EUR-Markt erreichte 2021 mit 111 Mrd. EUR (+24 % ggü. Vorjahr) einen vorläufigen Höhepunkt. Zur Jahresmitte 2022 hat der Markt für Bonds in diesem Format 28,6 Mrd. EUR erreicht.

Mit dem Fortschreiten der Pandemie rückt auch das Thema sozialer Wohnungsbau in den Fokus der Covered Bond Emittenten. Steigende Zinsen, inflationsbedingte Baukostensteigerungen und ein in den letzten Jahren in den meisten europäischen Märkten unverändert dynamisches Preisumfeld machen das Thema Wohnen zu einer der wichtigsten gesellschaftlichen Fragen unserer Zeit. So sind in den letzten Monaten eine Reihe von Debütanten am Markt für Social Covered Bonds zu beobachten gewesen, deren Programme sich auf das Thema sozialer Wohnungsbau konzentrieren. Dazu gehören Emissionen der Yorkshire Building Society und der Berlin Hyp. Auch die jüngste Emission der DKB fokussiert sich auf den sozialen Wohnungsbau, nachdem die Bank sich zuvor auf die Wasserwirtschaft konzentriert hat. Dennoch ist der Anteil der neu emittierten Sozial- und Nachhaltigkeitsanleihen im Vergleich zum gesamten EUR Covered Bond-Markt derzeit rückläufig. Nach einer Verdoppelung auf 6 % im Jahr 2021 liegt der Anteil der Sozial-/Nachhaltigkeits-Emissionen im EUR-Segment in 2022H1 nur noch bei rund 3 % – auch bedingt durch die allgemein hohe Emissionstätigkeit von Covered Bonds. Das Gesamtemissionsvolumen von Social/Sustainability Covered Bonds erreichte in 2022H1 in allen Währungen den Gegenwert von 3,7 Mrd. EUR – und wir haben auch den ersten Social Covered Bond in GBP gesehen. Alle anderen Emissionen lauten auf EUR.

Der Markt für Social/Sustainability Covered Bonds

Bislang sind 12 verschiedene Emittenten mit 26 Transaktionen (davon 20 EUR-Benchmark-Transaktionen) am Markt für Social Covered Bonds aktiv (Stand: 2022H1). Darüber hinaus haben drei Emittenten aus zwei Ländern insgesamt fünf EUR-Benchmark-Sustainability Covered Bonds begeben. Das Gesamtvolumen der ausstehenden Social-/Sustainability Covered Bonds beläuft sich derzeit auf 17,3 Mrd. EUR, und damit weniger als 1 % des weltweiten Covered Bond Marktes.

Dennoch hat der Markt für Social Covered Bonds eine beeindruckende Wachstumsgeschichte hinter sich, seit die Münchener Hypothekenbank eG 2014 den ersten ESG-Covered Bond mit einer Sub-Benchmark mit sozialem Fokus emittierte. Im Jahr 2015 folgte der erste Social Covered Bond im Benchmark-Format von der Kuxtabank. Die Dynamik nahm 2018 mit zwei EUR-Benchmark-Social Covered Bonds und einem Sustainability Covered Bond zu. Seitdem ist die Zahl der Benchmark-Transaktionen jedes Jahr gestiegen und erreichte 2021 acht Transaktionen. In der ersten Hälfte des Jahres 2022 wurden fünf EUR-Benchmarks im Segment Social/Sustainability begeben.

Zweck und Verwendung von Social Covered Bonds

Allgemein funden Social Covered Bonds bestimmte soziale Themen oder fördern positive soziale Ergebnisse für bestimmte Zielgruppen. Sustainability Bonds erlauben sowohl die Finanzierung grüner als auch sozialer Projekte im selben Format. Social- und Sustainability Bonds haben die gleichen hohen Sicherheitsstandards und Risikoprofile wie „normale“ Covered Bonds. Daher sollte es keine wesentlichen Preisunterschiede zwischen vergleichbaren Covered Bonds geben.

In Ermangelung entsprechender gesetzlicher Grundlagen und einer sozialen Taxonomie, die derzeit noch in Arbeit ist, haben sich in den letzten Jahren mit den Social Bond Principles (SBP) und den Sustainability Bond Guidelines der International Capital Market Association (ICMA) entsprechende Marktstandards herausgebildet. Beide Grundlagenwerke enthalten bewusst keine abschließende Klassifizierung von Projektkategorien, um entsprechenden nationalen und internationalen Gesetzesinitiativen nicht vorzugreifen.

Basierend auf den Social Bond Principles ergeben sich ohne Anspruch auf Vollständigkeit die sechs folgenden Anwendungsbereiche:

- Bezahlbare Basisinfrastruktur (z. B. sauberes Trinkwasser, Kanalisation, Abwasserentsorgung, Verkehr, Energie)

- Zugang zu Daseinsvorsorge (z. B. allgemeine und berufliche Bildung, Gesundheitsversorgung, Finanzierung und Finanzdienstleistungen)

- Bezahlbarer Wohnraum

- Schaffung von Arbeitsplätzen und Vermeidung von Arbeitslosigkeit infolge sozio-ökonomischer Krisen, auch mit Hilfe von KMU-Darlehen und Mikrofinanzierung

- Versorgung mit Nahrungsmitteln und nachhaltige Ernährungssysteme

- Sozioökonomischer Fortschritt und Teilhabe

Im Wesentlichen sollen soziale Projekte gemäß ICMA-Standards auf spezifische, nicht abschließend definierte Bevölkerungsgruppen ausgerichtet sein. Sie sind ein wichtiges Element der Social Bond Principles, die auf Personengruppen abstellen, die unterhalb der Armutsgrenze leben, oder Arbeitslose oder bestimmte vulnerable gesellschaftliche Gruppen. Die Definition dieser Zielgruppen hängt von den örtlichen Gegebenheiten ab und kann sich auch an die breite Öffentlichkeit richten.

Viele Projekte in Bereichen wie dem sozialen Wohnungsbau oder der Bildung dienen zugleich sozialen und ökologischen Zielen. Die ICMA-Standards legen nahe, dass eine Klassifizierung der Erlöse einer Social Bonds Emission in diesem Fall auf den Hauptzielen des Emittenten für die zugrunde liegenden Projekte basieren sollte. Außerdem können Emittenten grüne und soziale Projekte in einem Sustainability-Anleiheprogramm mischen. Im Bereich Covered Bonds könnte dies z. B. energieeffiziente Gebäude und die Reduzierung von Abfall oder von Emissionen umfassen. Es kann für Emittenten attraktiv sein, sowohl grüne als auch soziale Projektkategorien zu bündeln, um ausreichendes Kreditvolumen und genügend Vermögenswerte für regelmäßige Emissionen zu generieren.

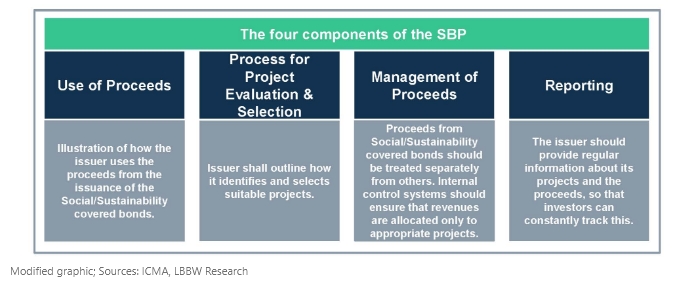

Die meisten Emissionsprogramme basieren auf den freiwilligen Marktstandards der ICMA, die sich auf Transparenz, Offenlegung und Berichterstattung konzentrieren. Als Grundlage für ein Sociale oder Sustainability Bond Programm sollte ein Bezugsrahmen geschaffen werden, der die folgenden vier Kernbereiche berücksichtigt:

Zusätzlich empfehlen die ICMA-Standards, dass Emittenten die Übereinstimmung ihres Rahmenwerks mit den Social Bond Principles durch einen unabhängigen Dritten überprüfen lassen (Second Party Opinion). Um die Emission von Social Bonds zu erleichtern, hat die ICMA außerdem eine „Pre-issuance Checklist for Social Bonds/Social Bond Programmes“ veröffentlicht, die als Leitfaden für die erforderlichen Schritte zur Erstellung eines Social Bond Frameworks dienen soll. Darüber hinaus bietet die ICMA ein standardisiertes Impact Reporting für soziale Anleihen an.

II. Regulatorische Entwicklungen – der Entwurf für eine soziale Taxonomie

Ursprung der sozialen Taxonomie

Neben der anhaltenden Diskussion über Maßnahmen zur Stärkung der Standardisierung im Bereich grüner Nachhaltigkeit gibt es auch auf der sozialen Seite eine ähnliche Debatte. Der Fokus aus politischer und möglicherweise demnächst aus regulatorischer Sicht liegt auf dem Konzept einer sozialen Taxonomie. Im Februar 2022 wurde der „Final Report on Social Taxonomy“ von der Platform on Sustainable Finance (PoSF) veröffentlicht, einer Expertengruppe, die die EU-Kommission bei der Entwicklung ihrer Politik für nachhaltige Finanzmärkte unterstützt. Die Untergruppe 4 arbeitet an der sozialen Taxonomie. Die Gruppe ist noch recht klein, so dass zu bezweifeln ist, dass die Vielfalt der Aspekte, die mit sozialen Fragen und Antworten verbunden sind, adäquat repräsentiert wird. Dennoch ist die Signalwirkung nicht zu unterschätzen und das Echo auf dem Kapitalmarkt bereits vielstimmig. Im Vergleich zu einem früheren Vorschlag verzichtet das neue Konzept auf die Idee einer „vertikalen“ und „horizontalen“ Dimension und ist eng an die Struktur der aktuellen EU-(Umwelt-)Taxonomie angelehnt. Dies ist zu begrüßen, da es die Konzepte synchronisiert, den Marktteilnehmern die Arbeit erleichtert und die Möglichkeit offen lässt, beide Taxonomien in Zukunft zu kombinieren.

Allgemeiner Überblick

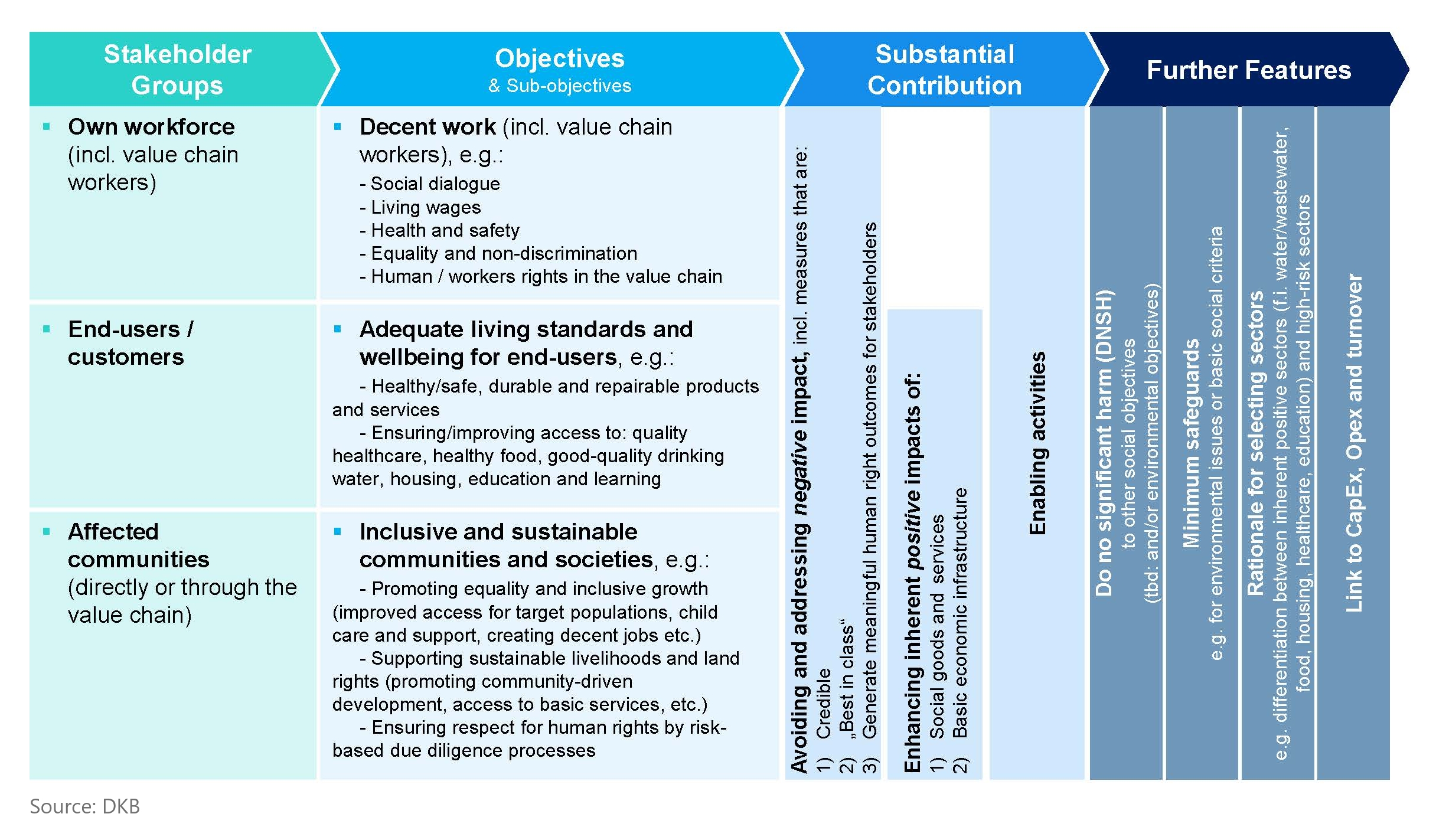

Der Vorschlag für die Taxonomie unterscheidet zwischen Adressaten, Zielen und dem Beitrag sozialer Aktivitäten. Dieser Ansatz wird durch weitere Aspekte ergänzt, die den Prozess detaillierter ableiten oder begründen.

Einzelne Aspekte einer sozialen Taxonomie

Ausgangspunkt der vorgeschlagenen Struktur innerhalb der sozialen Taxonomie sind die als Stakeholder definierten Adressaten des sozialen Handelns im Rahmen der Unternehmenstätigkeit. Dazu gehören die Belegschaft eines Unternehmens (einschließlich der Beschäftigten in der Wertschöpfungskette), die Endverbraucher/Kunden und betroffene Gruppen (direkt oder über die Wertschöpfungskette).

Der nächste Schritt des Konzepts sieht die Definition relevanter Ziele vor, die einen positiven Einfluss auf das Leben und den Lebensunterhalt der Stakeholder-Gruppen haben. Ausgehend von den wichtigsten sozialen Themen und etablierten internationalen Grundsätzen werden drei Hauptziele definiert: menschenwürdige Arbeit (einschließlich der Arbeitnehmer in der Wertschöpfungskette), ein angemessener Lebensstandard und das Wohlergehen der Endnutzer sowie inklusive und nachhaltige Gemeinschaften und Gesellschaften. Diese Hauptziele werden durch eine noch unvollständige Liste vorgeschlagener Teilziele ergänzt, um ein breiteres Spektrum sozialer Aktivitäten zu umreißen und den Inhalt der Schlüsselbegriffe besser zu veranschaulichen. Darüber hinaus sind diese Erläuterungen erforderlich, um den praktischen Anforderungen der späteren Anwendung der Taxonomie gerecht zu werden.

Eine entscheidende Frage ist, welche Unternehmensaktivitäten die Erreichung der vorgeschlagenen (Teil-) Ziele fördern und wie sie gemessen werden können. Unter Bezugnahme auf die grüne Taxonomie schlägt auch die soziale Taxonomie vor, verschiedene Kategorien des „wesentlichen Beitrags“ zu verwenden, um diese Fragen zu berücksichtigen. Die erste Kategorie ist die Vermeidung und Bewältigung negativer Auswirkungen auf Arbeitnehmer, Endnutzer und Gruppen, wobei abhängig von den jeweiligen Zielen eine oder mehrere Stakeholder-Gruppen genannt werden können. Zweitens werden Aktivitäten zur Verbesserung der inhärenten positiven Auswirkungen sozialer Güter/Dienstleistungen und grundlegender wirtschaftlicher Infrastrukturen definiert, z. B. die Bereitstellung von Wasser, sanitären Einrichtungen, Wohnraum, Bildung oder Gesundheitsversorgung. Drittens werden wirtschaftliche Aktivitäten definiert, die es ermöglichen, einen wesentlichen Beitrag zu anderen Aktivitäten zu leisten. Während die erste und dritte Kategorie für alle Ziele verwendet werden können, wird die zweite nur auf zwei Ziele angewandt: „Angemessener Lebensstandard und Wohlergehen für Endnutzer“ sowie „Integrative und nachhaltige Gruppen und Gesellschaften“.

Die Kernstruktur der sozialen Taxonomie, definiert durch Stakeholder, Ziele und wesentlichen Beitrag, wird durch weitere Aspekte ergänzt, die zum einen die Konsistenz mit der grünen Taxonomie sicherstellen und zum anderen auf Fragen und Bedenken eingehen sollen, die im Laufe der vorangegangenen Diskussion aufgekommen sind.

Die vorgeschlagenen Do No Significant Harm (DNSH)-Kriterien dienen demselben Ziel wie in der Umwelt-Taxonomie: Es soll sichergestellt werden, dass eine Aktivität, die einem bestimmten sozialen Ziel dient, nicht gegen andere soziale Ziele verstößt. Wie bei der Umwelt-Taxonomie wird es eine Herausforderung sein, solche Kriterien zu definieren, ohne die Anwender der zukünftigen sozialen Taxonomie inhaltlich und administrativ zu überfordern.

Das Gleiche gilt für die sog. “minimum safeguards”, die in der bestehenden Taxonomie-Verordnung (Artikel 18) enthalten sind und daher auch in der sozialen Taxonomie verwendet werden sollen. Es müssen dazu jedoch noch diverse Überlegungen angestellt werden.

Schließlich erörtert der Entwurf für die soziale Taxonomie auch, wie spezielle Sektoren bewertet und ausgewählt werden könnten. Es wird eine grundlegende Unterscheidung zwischen so genannten Hochrisikosektoren einerseits und Sektoren mit einer implizit positiven sozialen Wirkungsvermutung andererseits vorgeschlagen. Während die negativen Auswirkungen der Hochrisikosektoren angegangen und vermieden werden sollen, sollen die positiven Auswirkungen von Sektoren, die soziale oder grundlegende wirtschaftliche Infrastruktur bereitstellen, verstärkt werden. Auch hier könnte die NACE-Systematik, also das internationale gültige System zur Definition von Wirtschaftszweigen, zum Aufbau dieses sektoralen Rahmens verwendet werden.

Außerdem werden von der Taxonomie erfasste Aktivitäten dahingehend geprüft, ob es sich um Investitionsausgaben (CapEx), Betriebsausgaben (OpEx) oder Umsatz handelt und wie dies potenziell zu bewerten ist.

Weitere Erläuterungen beziehen sich auf Fragen der Governance, der Metriken und der Identifizierung sogenannter schädlicher Aktivitäten. Auch die Beziehung zwischen der Sozial- und der Umwelt-Taxonomie wird eingehend erörtert. Dies ist besonders interessant, weil zwei Modelle vorgestellt werden, die zeigen, wie die beiden Taxonomien aufeinander abgestimmt werden können oder jedenfalls nicht im Widerspruch zueinander stehen.

Bewertung des „Final Report on Social Taxonomy“

Die vorgeschlagene Struktur der sozialen Taxonomie versucht, auf der bestehenden EU-Taxonomie-Verordnung aufzubauen und die grundlegenden Elemente der Umwelt-Taxonomie zu spiegeln, was im Hinblick auf einen einheitlichen Ansatz für soziale und grüne Aspekte und die zukünftige Behandlung relevanter Geschäftsaktivitäten zu begrüßen ist.

Es ist auch wichtig festzuhalten, dass es thematische Überschneidungen zwischen der vorgeschlagenen sozialen Taxonomie und anderen Rahmenwerken gibt, die bereits existieren oder diskutiert werden, z.B. die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD). Es wird daher darauf hingewiesen, dass sich die soziale Taxonomie auf die Aktivitäten der betroffenen Marktteilnehmer bezieht, während die meisten anderen Regelungen Berichtspflichten für Unternehmen festlegen. Dennoch sind die Grenzen manchmal unscharf oder schwer zu erkennen, weshalb der vorliegende Vorschlag für eine soziale Taxonomie auch die Perspektive anderer Regelungen einbezieht.

In jedem Fall enthält der Abschlussbericht eine Vielzahl neuer Ideen und Überlegungen, aber auch viele Fragezeichen auf dem Weg zur Entwicklung einer sozialen Taxonomie.