- Spekulationen um neue Liquiditätsspritze – EZB-Liquiditätsflut ein entscheidender Faktor für günstige Finanzierungsbedingungen

- Peripheriebanken in besonderem Maße von günstiger Zentralbankliquidität abhängig – aufgrund regulatorischer Anforderungen drängt die Zeit

- EZB in der Rollenzwickmühle zwischen Aufsicht und Geldpolitik – neue TLTROs mit dem Verweis auf schwache Kreditvergabe in Südeuropa.

In den zurückliegenden Wochen haben sich Spekulationen belebt, wonach die EZB eine neue Liquiditätsspritze für europäische Banken auf den Weg bringen könnte. Neue Langfristtender würden es den Währungshütern grundsätzlich ermöglichen sicherzustellen, dass die Finanzierungsbedingungen auch nach Fälligkeit der derzeit ausstehenden TLTRO II Operationen weiterhin günstig bleiben. Bemerkenswert ist, dass über diese Thematik bereits heute debattiert wird. Der erste TLTRO II Tender wird schließlich erst im Juni 2020 fällig.

Die zeitliche Brisanz resultiert aus bankregulatorischen Anforderungen. Sinkt die Restlaufzeit von Fundingmitteln unter ein Jahr, können diese für gewisse Kennzahlen (Net Stable Funding Ratio / Liquidity Coverage Ratio) nicht mehr herangezogen werden. Insbesondere Banken in der europäischen Peripherie könnten vor diesem Hintergrund gezwungen sein, ihre Bilanzen zu reduzieren, um die erforderlichen Quoten einzuhalten. Eine eingeschränkte und teurere Kreditvergabe wäre eine mögliche unerwünschte Folge hiervon. Zudem wäre es auch vorstellbar, dass die Banken ihren Staatsanleihebestand abbauen. Höhere Risikoaufschläge wären eine mögliche Folge. Insbesondere italienische Geldinstitute haben in den vergangenen Jahren in erheblichem Umfang Staatsanleihen ihres eigenen Landes gekauft, um Carry-Trades aufzusetzen. Um höheren Risikoaufschlägen entgegenzuwirken, halten wir eine neue EZB-Liquiditätsspritze für durchaus wahrscheinlich. Die Währungshüter dürften aber zugleich den Eindruck vermeiden wollen, dass man mit neuen Langfristtendern lediglich den Banken und Staatsanleihemärkten in der europäischen Peripherie zur Hilfe eilt. Die Notenbank-Oberen dürften in ihrer Kommunikation daher vor allem den Aspekt einer sich abschwächenden Kreditvergabe in Südeuropa in den Vordergrund rücken. Dies führt allerdings zugleich den Interessenkonflikt vor Augen, in dem die EZB aufgrund ihrer Doppelrolle als Bankenaufseherin und Währungshüterin steckt.

Wir halten es für recht wahrscheinlich, dass die Währungshüter bereits zur nächsten Ratssitzung am 7. März eine neue Liquiditätsspritze beschließen. Eine zu erwartende Abwärtsrevision der Konjunktur- und Inflationsprojektionen dürfte es den Währungshüter erleichtern, die Notwendigkeit weiterer Liquiditätsmaßnahmen zu begründen. Der mit der Kreditvergabe verknüpfte Zinsbonus könnte allerdings gegenüber den aktuellen TLTRO II-Konditionen etwas weniger großzügig ausfallen, um weiterhin die Rückkehr zur geldpolitischen Normalität zu signalisieren, aber auch den Doppelrollenkonflikt zu lösen. Spannend bleibt aber die Frage, inwieweit sich durch neue TLTROs die Bestrebungen der EZB, zur geldpolitischen Normalität zurückzukehren, lediglich verzögern, oder ob diese schon gänzlich gescheitert sind.

EZB im Dilemma

EZB droht sich zwischen Geldpolitik und Regulatorik zu verlieren

Längerfristige Tenderoperationen sind ein bewährtes geldpolitisches Instrument und kamen bereits in der Vergangenheit des Öfteren zum Einsatz. Zuletzt wurde den Geschäftsbanken im Sommer 2016 längerfristige Zentralbankliquidität angeboten. Beginnend im Juni 2016 hatte die Notenbank in vierteljährlichem Abstand insgesamt vier sogenannter Targeted longer-term refiancing operations (TLTROs) durchgeführt. Zielsetzung dieser Langfristtender war es, die Kreditvergabe in der Eurozone anzuregen. Als besonderen Anreiz für die Geldinstitute konnten sich diese bei entsprechender Nettokreditvergabe einen Zinsbonus sichern. Die Banken in der Eurozone haben beherzt zugegriffen und über 700 Mrd. Euro an Zentralbankliquidität abgerufen.

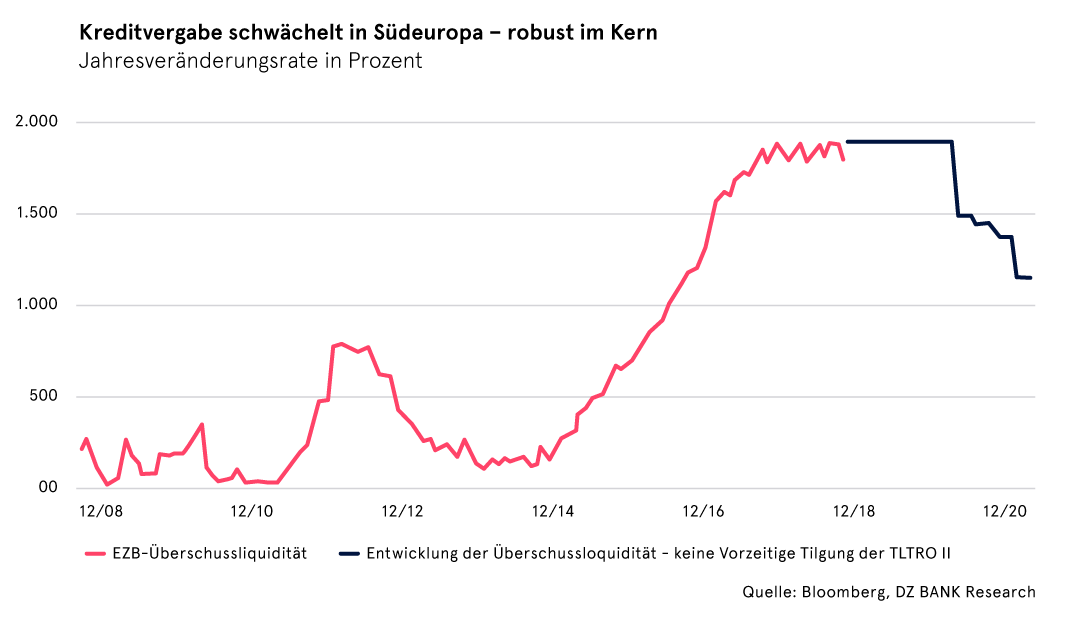

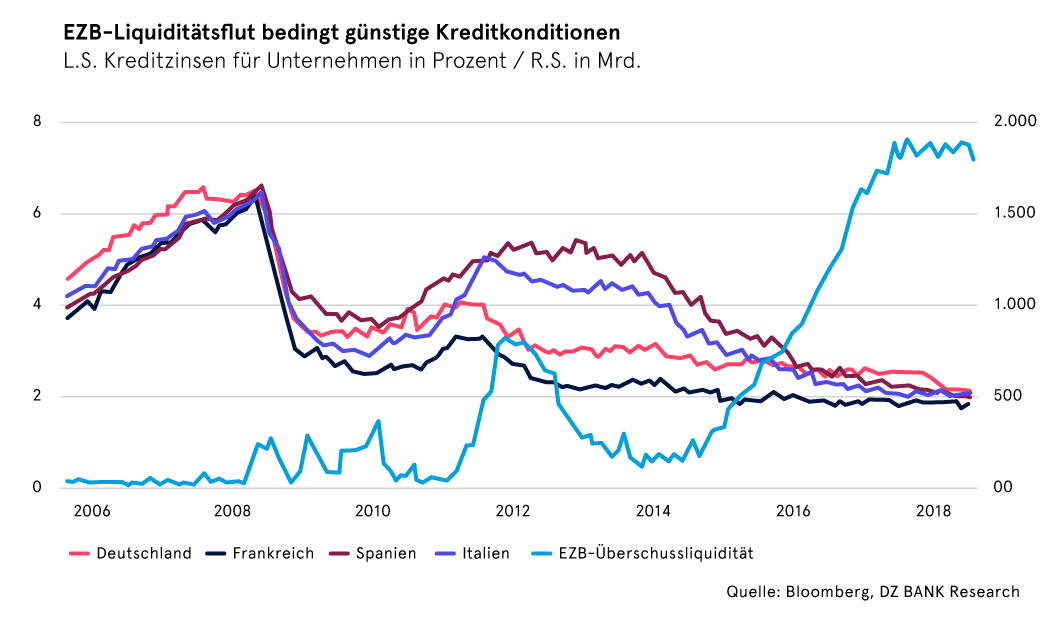

Die umfassende Liquiditätsbereitstellung der EZB (Anleihekäufe / Tenderoperationen) hat dazu beigetragen, dass in der Eurozone gegenwärtig äußerst günstige Finanzierungsbedingungen bestehen. Dies wird unter anderem mit Blick auf die Entwicklung der Kreditkonditionen für Ausleihungen an Unternehmen deutlich. Lag der variable Zinssatz für ein Bankdarlehen in Höhe von bis zu einer Million Anfang 2016 noch bei 2,71%, ist dieser zwischenzeitlich auf 2,02% gefallen. Bei Fälligkeit der TLTROs würde sich die Überschussliquidität im Euroraum in Höhe von derzeit 1,85 Billionen Euro signifikant verringern, da die den Geldinstituten im Rahmen der Tendergeschäfte zur Verfügung gestellte Zentralbankliquidität wieder an die Notenbank zurückfließt. Die damit einhergehende Reduzierung der EZB-Bilanz kommt einer beachtlichen Straffung der geldpolitischen Ausrichtung gleich. So ist zu befürchten, dass sich die Finanzierungsbedingungen für die Unternehmen wieder verschlechtern. Ein treibender Faktor hierfür dürften die höheren Refinanzierungskosten der Banken sein. Konnten sich diese im Rahmen der TLTRO II vierjährige Zentralbankliquidität im günstigsten Fall für -0,40% sichern, liegen die aktuellen Marktkonditionen bestenfalls 45 Basispunkte oberhalb dieses Niveaus im Bereich vierjähriger EUR-Swapsätze. Die Spreads zu denen sich Banken über Swaps refinanzieren gehen nochmals deutlich hierüber hinaus und erreichen je nach Land und Institut oftmals deutlich dreistellige Basispunktniveaus. Die Geldinstitute wären in diesem Fall wohl bestrebt, die höheren Finanzierungskosten an ihre Kunden weiterzureichen. Hierunter könnten die Kreditnachfrage und damit einhergehend auch die Kreditvergabe der Banken leiden. In einem von wenig Dynamik geprägten konjunkturellen Umfeld dürften die Währungshüter dies wohl vermeiden wollen. Vor diesem Hintergrund halten wir es für durchaus wahrscheinlich, dass die Notenbank-Oberen neue Langfristtender beschließen werden, um die Überschussliquidität im Euroraum nachhaltig auf hohem Niveau zu verankern. Doch auch wenn der Zweck einer weiteren Liquiditätsspritze nachvollziehbar erscheint, stellt sich die Frage, warum die Marktakteure bereits zeitnah mit einem solchen Beschluss rechnen. Die geschilderte Problematik wird schließlich erst mit Fälligkeit des ersten TLTRO II im Juni 2020 wirklich drängend.

Die Entscheidung, neue Langfristtender auf den Weg zu bringen, ist aufgrund von regulatorischen Anforderungen an die Banken zeitlich brisant. Sinkt die Restlaufzeit von Fundingmitteln unter eine bestimmte Laufzeit, können diese für bestimmte Kennzahlen (Net Stable Funding Ratio / Liquidity Coverage Ratio) nicht mehr herangezogen werden. Dies könnte insbesondere Banken in der europäischen Peripherie dazu zwingen, ihre Bilanzen zu reduzieren, um die erforderlichen Quoten einzuhalten. Eine verminderte Kreditvergabe wäre ein möglicher Nebeneffekt. Zudem wäre es auch vorstellbar, dass die Banken ihren Staatsanleihebestand abbauen. Insbesondere italienische Geldinstitute haben in den vergangenen Jahren in erheblichem Umfang Staatsanleihen ihres eigenen Landes gekauft, um Carry-Trades aufzusetzen – günstige Liquidität wird in BTPs investiert, die sogar noch eine höhere Rendite abwerfen als Bankkredite. Zwischenzeitlich wird etwa 20% der ausstehenden italienischen Staatsschuld von italienischen Banken gehalten. Vermindern die Kreditinstitute ihren Anleihebestand, hätte dies wohl auch negative Auswirkungen auf den Risikoaufschlag von Staatspapieren. Um möglichen unerwünschten Verspannungen vorzubeugen, könnte die Notenbank auch vor diesem Hintergrund in Erwägung ziehen, neue längerfristige Refinanzierungsmittel anzubieten.

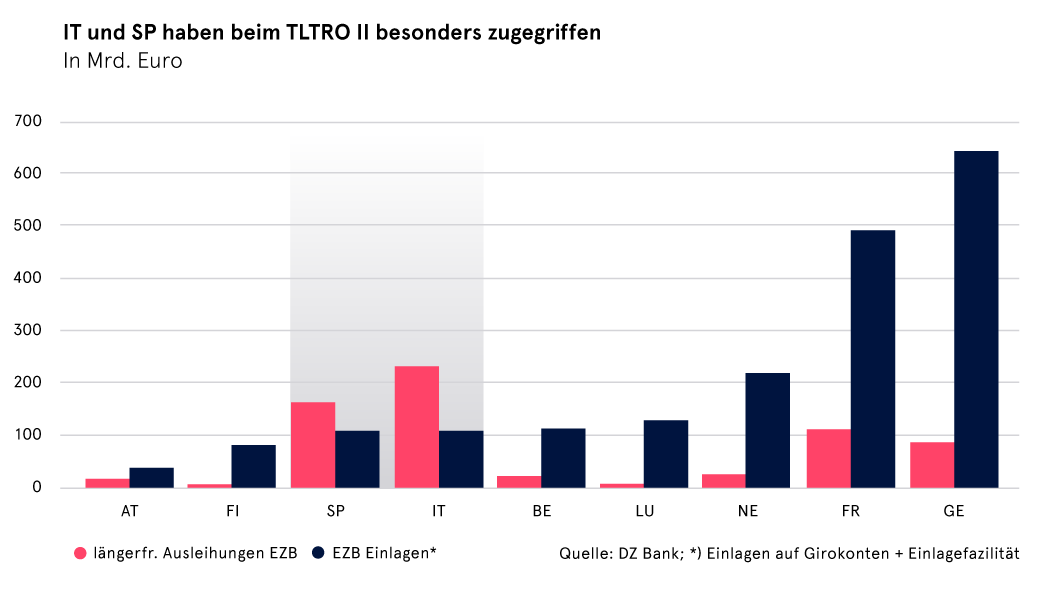

Anzumerken ist in diesem Zusammenhang, dass die Geldinstitute in den verschiedenen EWU-Ländern in sehr unterschiedlichem Maße von der TLTRO II Liquidität abhängig sind. Dies zeigt ein Blick auf die im Zuge der längerfristigen Tenderoperationen (reguläre 3M-Tender + TLTRO) abgerufene Zentralbankliquidität, welche die EZB für die einzelnen Euro-Länder ausweist. Mit einem Anteil von 33% (239 Mrd. Euro) am derzeit ausstehenden längerfristigen Tendervolumen sichern sich die italienischen Geldinstitute unangefochten die Spitzenposition. Spanische Banken haben mit 167 Mrd. Euro (23%) ebenfalls in beachtlichem Umfang bei den längerfristigen EZB-Tendern zugegriffen. Demgegenüber waren kerneuropäische Banken eher zurückhaltend. So entfällt auf französische Banken ein Ausleihungsvolumen von lediglich 113 Mrd. Euro und auf deutsche Institute sogar von nur 88 Mrd. Euro (12% des ausstehenden Volumens). Die Abhängigkeit italienischer und spanischer Banken von den längerfristigen Refi-Operationen wird noch deutlicher, wenn man den Ausleihungen die Einlagen der Geldinstitute bei der Notenbank gegenüberstellt. Während deutsche Geldinstitute derzeit rund 657 Mrd. Euro (!) bei der EZB parken, fallen die Einlagen italienischer (88 Mrd. Euro) oder spanischer Banken (119 Mrd. Euro) deutlich geringer aus. Bei Fälligkeit der TLTRO-Gelder stünden daher insbesondere letztere vor der Herausforderung, die dann entstehende Liquiditätslücke zu schließen. Letztlich zeigt sich, dass insbesondere südeuropäische Geldinstitute von einer neuen Liquiditätsspritze der EZB profitieren würden. Dies bringt wiederum die Notenbank in eine gewisse Zwickmühle, muss sie als Bankenaufsicht doch unbedingt den Eindruck vermeiden, Geschäftsbanken in einzelnen Euro-Ländern gezielt unter die Arme zu greifen. Zudem ist die Sache dahingehend heikel, dass die Notenbank zumindest dem Anschein nach regulatorische und geldpolitische Interessen vermischt und somit riskiert, dass ihre Glaubwürdigkeit Schaden nimmt.

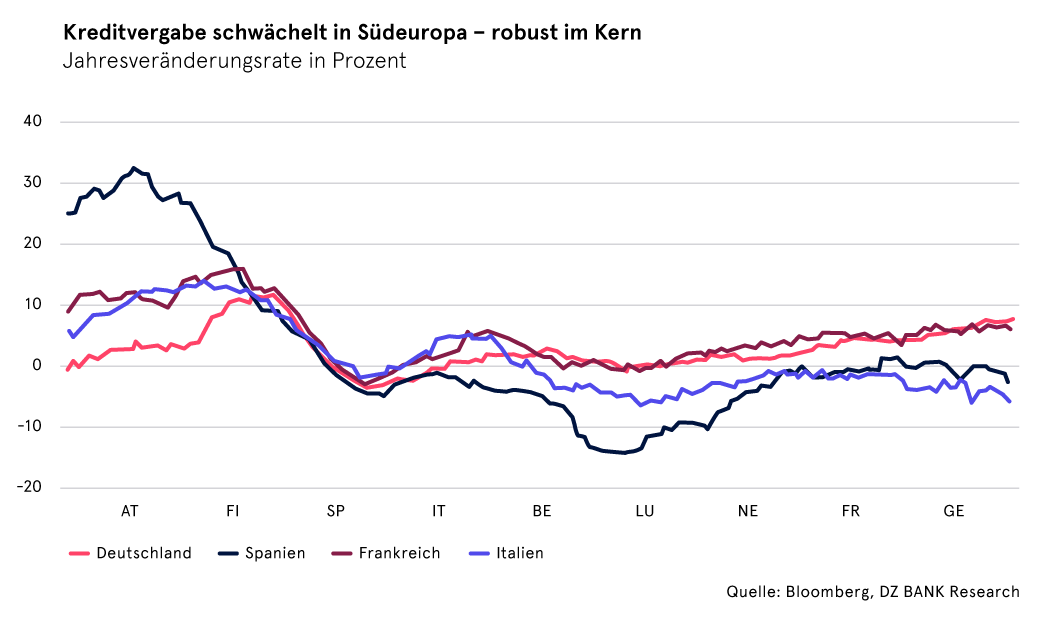

Letztlich gehen wir davon aus, dass die EZB als Begründung für neue Langfristtender vor allem auf die schleppende Kreditvergabe in Südeuropa verweisen wird. Während in Deutschland und Frankreich die Kreditvergabe an Unternehmen einen stabilen Wachstumstrend aufweist, entwickelt sich diese in Spanien und Italien zuletzt sogar wieder rückläufig. Zusätzliche Zentralbankliquidität könnte zumindest dazu beitragen, dass sich dieser Abwärtstrend nicht noch verstärkt.

Die Entscheidung zu Gunsten neuer Langfristtender dürfte die Notenbank allerdings nicht leichtfertig treffen. So sind diese im EZB-Rat nicht unumstritten. Die Tenderoperationen haben zwar in der Vergangenheit dazu beigetragen, den gestörten geldpolitischen Transmissionsmechanismus wiederherzustellen, doch zugleich befördern diese auch die Moral-Hazard-Problematik. So haben insbesondere Banken in der europäischen Peripherie in der Vergangenheit die günstige Zentralbankliquidität zum Aufbau von Carry-Trade Positionen genutzt. Durch eine neue Liquiditätsspritze würde die unheilvolle Verflechtung zwischen Banken und Staaten weiter manifestiert. Dies macht die EZB grundsätzlich erpressbar, sollte einer der beiden Akteure in Turbulenzen geraten.

Wir könnten uns dennoch vorstellen, dass die Währungshüter bereits zur nächsten Ratssitzung am 07. März eine neue Liquiditätsspritze beschließen. Eine zu erwartende Abwärtsrevision der Konjunktur- und Inflationsprojektionen dürfte es den Währungshütern erleichtern, die Notwendigkeit einer weiteren Liquiditätsspritze zu begründen.

Der mit der Kreditvergabe verknüpfte Zinsbonus könnte allerdings gegenüber den aktuellen TLTRO II-Konditionen etwas weniger großzügig ausfallen, um zu signalisieren, dass sich die Notenbank weiterhin auf dem langen Weg zurück zur geldpolitischen Normalität befindet. Auf der anderen Seite könnte die Notenbank mit einer ungünstigeren Ausgestaltung der TLTROs Vorwürfen aus dem Wege gehen, die sich aus ihrem Doppelrollenkonflikt als Bankaufseherin und Währungshüterin ergeben. Daher erscheint es uns auch durchaus möglich, dass die Währungshüter sogar gänzlich auf einen Zinsbonus verzichten und stattdessen beispielsweise die Entwicklung der Kreditvergabe mit der Laufzeit der Tender-Operationen verknüpft. So könnte etwa die Laufzeit der Refi-Operation von zunächst 24 Monaten auf 48 Monate verlängert werden, wenn die Geldinstitute bestimmte Rahmenbedingungen zur Entwicklung der Nettokreditvergabe erfüllen. Trotz eines fehlenden Zinsbonus (Fixed Rate 0%) wäre dies für die Banken dennoch attraktiv. Die günstige Zentralbankliquidität kann durch die längere Laufzeit der Tender weiterhin für das Reporting der Kennzahlen herangezogen werden und die Banken müssten sich nicht teurer am Kapitalmarkt refinanzieren. Spannend bleibt aber die Frage, inwieweit sich durch neue TLTROs die Bestrebungen der EZB, zur geldpolitischen Normalität zurückzukehren, lediglich verzögern oder diese gänzlich hinfällig sind.