Risikogewichte und Drittstaatenäquivalenz für gedeckte Schuldverschreibungen

Maureen Schuller

ING

04.2024

Die Auswirkungen der Äquivalenz auf die Performance

Die Umsetzung der Basel III-Reformen bedeutete den lang erwarteten Startschuss für die Einführung von bevorzugten Risikogewichten für gedeckte Schuldverschreibungen außerhalb Europas. Obwohl nun mehrere Drittländer Vorzugsgewichte für Covered Bonds anbieten, hat dies bisher keine große zusätzliche Nachfrage bei Anlegern ausgelöst. Unter dem Blickwinkel gleicher Wettbewerbsbedingungen wird eine solche Vorzugsgewichtung indes oft als wichtig für die Entscheidung der EU über die Äquivalenz der Risikogewichtung von gedeckten Schuldverschreibungen aus Drittländern bezeichnet. Ein Ergebnis, das nicht nur Banken aus Drittländern hinsichtlich der Finanzierungskosten zugutekäme, sondern auch den europäischen Anlegern unter dem Aspekt der Performance und Diversifizierung.

Singapur, Südkorea, Australien und die Schweiz sind Beispiele für Länder, die die Basler Vorschriften für die bevorzugte Risikogewichtsbehandlung von gedeckten Schuldverschreibungen umgesetzt haben. In Kanada hingegen erhalten gedeckte Schuldverschreibungen mit einem Rating der Bonitätsstufe 1, die die Anforderungen der Baseler Reformen an die Zulässigkeit von Vermögenswerten und an die Transparenz von gedeckten Schuldverschreibungen sowie eine Überdeckung von mindestens 5 % erfüllen, im Rahmen des Standardansatzes weiterhin ein Risikogewicht von 20 % im Standardansatz. Werden diese Anforderungen nicht erfüllt, so werden die gedeckten Schuldverschreibungen auf der Grundlage des externen Kreditratings des emittierenden Kreditinstituts risikogewichtet. Damit ist die Risikogewichtung von gedeckten Schuldverschreibungen in Kanada wohl strenger als in Neuseeland, das keine separaten Risikogewichte für gedeckte Schuldverschreibungen vorsieht. In Neuseeland basiert die Risikogewichtsklassifizierung von gedeckten Schuldverschreibungen nach wie vor auf dem Rating der (gedeckten Schuldverschreibungs-)Forderung ohne weitere Anforderungen.

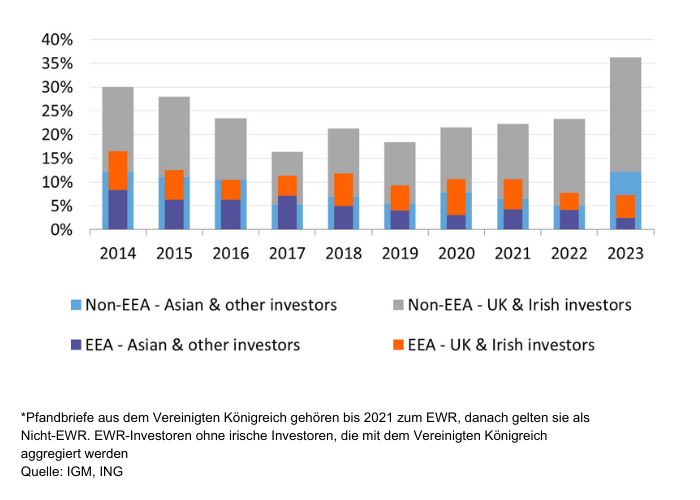

Während Länder wie Singapur und die Schweiz die Anforderungen der Basel-III-Reformen noch nicht anwenden, hat deren Anwendung in den anderen Rechtsordnungen bisher nicht zu einer sichtbaren zusätzlichen Nachfrage von Investoren aus Drittlandsmärkten nach EUR Covered Bonds geführt. Tatsächlich sind die Anlagen aus Drittländern in neue EUR Covered Bonds aus dem EWR in den letzten zwei Jahren sogar etwas zurückgegangen, obwohl die Käufe aus dem EZB-Kaufprogramm CBPP3 für Covered Bonds reduziert und eingestellt wurden. EWR-Investoren sind ihrerseits die größten Käufer von EUR-Covered-Bonds aus Drittländern auf dem Primärmarkt (76 %). Eine Äquivalenzregelung für gedeckte Schuldverschreibungen aus Drittländern, die nicht dem EWR angehören, dürfte daher von den EWR-Anlegern begrüßt werden.

Für Emittenten aus Drittländern wird eine Äquivalenzregelung wahrscheinlich den positiven Nebeneffekt haben, dass sich die interessierte EUR-Anlegerbasis für ihre gedeckten Schuldverschreibungen verbreitert. Gedeckte Schuldverschreibungen aus Drittländern handeln seit jeher weiter als gedeckte Schuldverschreibungen von Banken mit Sitz im Europäischen Wirtschaftsraum (EWR), was auf die ungünstigere Risikogewichtung und LCR-Behandlung dieser Schuldverschreibungen in der EU zurückzuführen ist. Sofern die emittierende Bank nicht in einem G10-Land (wie Kanada oder dem Vereinigten Königreich) ansässig ist, werden gedeckte Schuldverschreibungen aus Drittländern auch nicht als Sicherheiten für die EZB akzeptiert.

Beteiligung von non-EWR & UK Investoren an EUR Covered Bonds von EWR- und non-EWR Kreditinstituten

Im Falle eines positiven Ergebnisses der Entscheidung der Europäischen Kommission über die Äquivalenz von Drittstaaten dürften gedeckte Schuldverschreibungen aus Drittstaaten unserer Meinung nach auf dem derzeitigen Niveau insgesamt etwa 5 Basispunkte einsparen können. Doch zunächst wird die EBA der Europäischen Kommission bis Ende Juni 2025 ihre Stellungnahme zu diesem Thema vorlegen. Selbst bei einer positiven Entscheidung der Europäischen Kommission bleibt abzuwarten, ob sich die Spreads von G10-Drittstaaten-Covered Bonds und nordischen Pfandbriefen dann vollständig angleichen würden. Die gesamte europäische Anlegerbasis für Drittstaaten-Covered Bonds könnte weiterhin kleiner bleiben als die für europäische gedeckte Schuldverschreibungen.

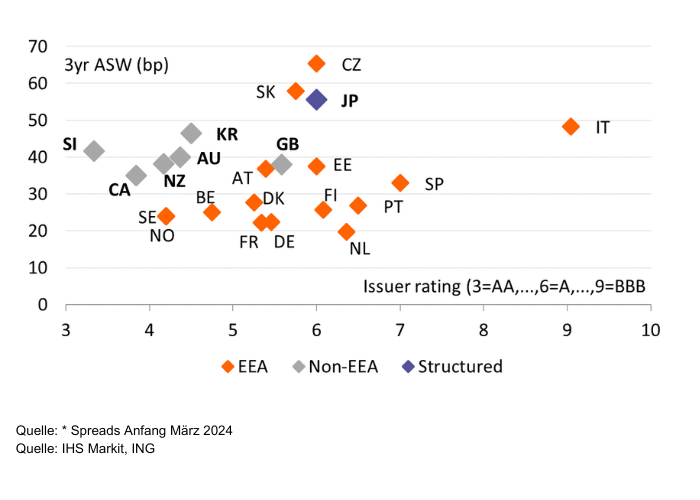

Covered Bonds aus Drittstaaten handeln rund 15Bp weiter als Nordic Covered Bonds

Dieser Beitrag ist die Zusammenfassung einer längeren Studie der Autorin und ihres Teams bei ING.