September 2018

Am 6. Juli hat der deutsche Bundesrat durch den Verzicht seines Einspruchsrechts beim „Gesetz zur Ausübung von Optionen der EU-Prospektverordnung und zur Anpassung weiterer Finanzmarktgesetze“ grünes Licht für eine Änderung des Gesetzes über das Kreditwesen (KWG) gegeben. Der §46f KWG und damit die Regelungen für die Haftungskaskade von Bankverbindlichkeiten sind nun in Einklang mit europäischem Recht. Somit können deutsche Banken seit dem 21. Juli 2018 neben den sogenannten Senior Non-Preferred (Senior bail-in) auch Senior Preferred Anleihen (bevorrechtigte ‚Vanilla‘-Senior-Anleihen) auflegen.

Im Folgenden werfen wir anhand ausgewählter Merkmale einen Blick auf die beiden Wertpapierarten und analysieren, ob deutsche Senior Preferred Anleihen als Konkurrenzprodukt für deutsche Pfandbriefe zu sehen sind.

Produkteigenschaften und Regulatorischer Vergleich

Senior Preferred Anleihen

Senior Preferred Anleihen sollen deutschen Banken im Vergleich zu bisherigen unbesicherten Anleihen eine günstigere Möglichkeit der Refinanzierung ermöglichen. Im Gegensatz zu den bisher begebenen unbesicherten Anleihen dient das neue Segment dabei nicht zur Erfüllung regulatorischer Mindestanforderungen wie MREL (Minimum Requirement for own Funds and Eligible Liabilities) oder TLAC (Total Loss Absorbing Capacity).

Nachdem in Deutschland wie erwähnt per Gesetz die Insolvenzfolge für Banken geändert wurde, wurden alle bisher ausstehenden Senior Anleihen deutscher Banken nachrangig zu den neuen Senior Preferred Anleihen gestellt.

Das heißt, die Altbestände an ausstehenden Senior Anleihen deutscher Banken wurden aus regulatorischer Sicht gleichwertig zu kommenden Senior Non-Preferred Emissionen gestellt. Somit gibt es für die großen deutschen Institute kaum Nachholbedarf in der Emission von Senior Non-Preferred Anleihen um regulatorische Mindestvorgaben zu erfüllen.

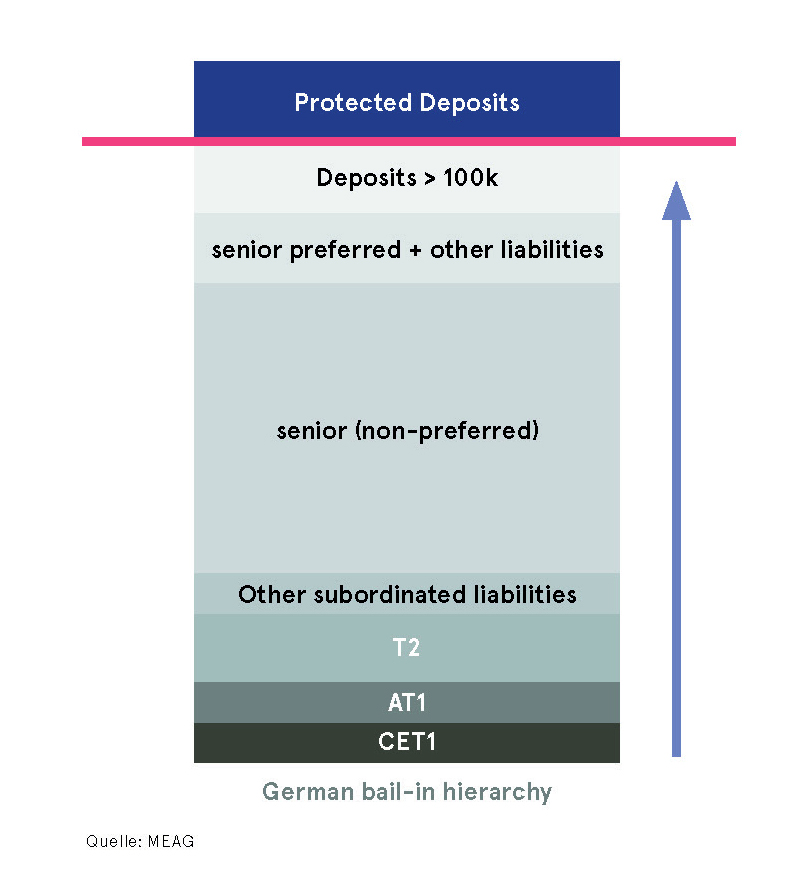

Senior Preferred Anleihen bieten einen höheren Schutz als Senior Non-Preferred Anleihen, da Senior Non-Preferred Anleihen explizit zum Zweck des Bail-in vorgehalten werden und in diesem Fall den Senior Preferred Anleihen als Puffer dienen (Grafik).

Pfandbriefe

Der Pfandbrief ist eines der größten Segmente des europäischen Rentenmarktes. Besonders in Krisenzeiten hat er seine Zuverlässigkeit als Refinanzierungsinstrument für Kreditinstitute und sicheres Investment vielfach unter Beweis gestellt. Pfandbriefe geben Anlegern ein Maß an Sicherheit, das in vergleichbarer Weise nur noch einige als besonders sicher eingestufte staatliche Emittenten bieten. Diese hohe Bonität spiegelt sich auch in den erstklassigen Bewertungen der Rating-Agenturen wieder.

Im Vergleich zu Senior Preferred Anleihen sind Pfandbriefe regulatorisch von Bail-in Mechanismen ausgenommen. Zudem sind Pfandbriefinvestoren durch die Regelungen des in den vergangenen Jahren immer wieder verbesserten Pfandbriefgesetzes geschützt. Darüber hinaus unterliegen Pfandbriefe einer besonderen öffentlichen Aufsicht durch die Bundesanstalt für Finanzen (BaFin).

Rating

Senior Preferred Anleihen

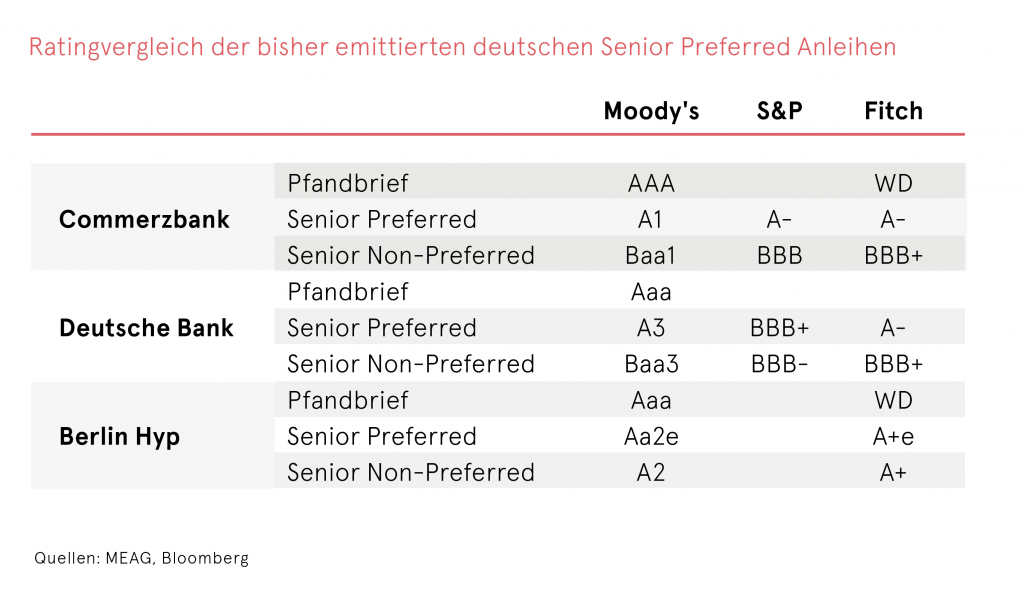

Die Rating-Agenturen versehen Senior Preferred gegenüber Senior Non-Preferred Anleihen je nach Struktur und Volumina der ausstehenden Anleihen und Kapitaldecke des Emittenten mit einem teils deutlich besseren Rating. Im Falle der Commerzbank, die als erster Emittent eine deutschen Senior Preferred Anleihe im Benchmark Format begeben hat, ist das Rating im Vergleich zu den Senior Non-Preferred Anleihen bei Moody’s drei Ratingschritte (Notches), bei S&P zwei Notches und bei Fitch einen Notch höher. Dies wird insbesondere durch den bereits erwähnten Bail-in Puffer aufgrund des Volumens der ausstehenden alten Senior Anleihen begründet. Die Pfandbriefe der Commerzbank sind nur von Moody’s bewertet – mit der höchsten Note, einem dreifach-A . Das Pfandbriefrating liegt somit 7 Notches über dem der Senior Bail-in Anleihen und 4 Notches über dem der Senior Preferred Anleihen.

Bezüglich der anderen beiden ausstehenden Senior Preferred Anleihen, begeben von der Deutschen Bank und der Berliner Hypothekenbank, wurde an dieser Stelle ähnlich verfahren.

Pfandbriefe

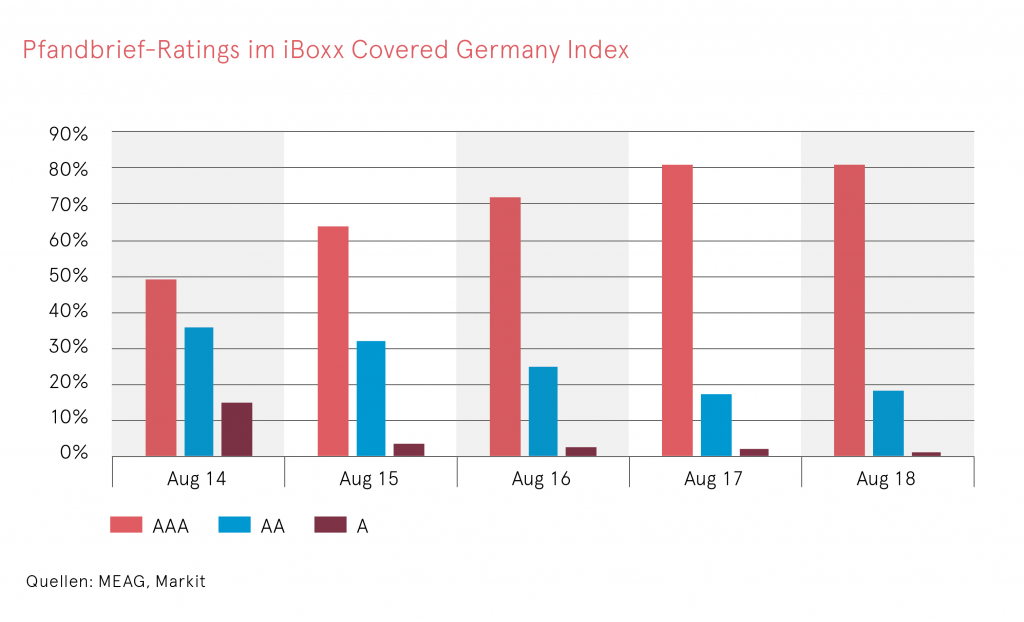

Die Bewertungen der Rating-Agenturen für Deutsche Pfandbriefe haben sich in den letzten fünf Jahren stetig verbessert. Auf Basis der Ratings im iBoxx Covered Germany Index sind per Ende Juli über 80 % der ausstehenden Pfandbriefe mit einem dreifach-A Rating bewertet. Im Vergleich dazu waren per Ende Juli 2014 nur knapp 50 % der Deutschen Pfandbriefe mit einem dreifach-A bewertet.

Renditen / Spreads

Senior Preferred Anleihen

Von regulatorischer Seite wurden deutsche Banken explizit aufgefordert, MREL / TLAC-Instrumente in ausreichendem Umfang vorzuhalten für Situationen, die eine regulatorische Intervention erfordern. Senior Preferred Anleihen werden jedoch in der Regel nicht auf die MREL- oder TLAC-Quoten angerechnet. Denn auch wenn sie grundsätzlich bei einem Bail-in herangezogen werden können, sind sie nicht primär dafür vorgesehen. Dies führt uns zu der Annahme, dass aus regulatorischer Sicht ein hohes Interesse besteht, erforderliche aufsichtliche Maßnahmen durchzuführen, bevor die Kapitaldecke so gering ist, dass auch Senior Preferred Anleihen Bail-in-Maßnahmen unterliegen würden. Entsprechend dürfte sich das künftige Spread-Niveau der Senior Preferred Anleihen – je nach Qualität des Emittenten – in etwa Mittig zwischen den Niveaus der – sehr sicheren – Pfandbriefe und denen der alten Seniors bzw. neuen Senior Non-Preferred-Anleihen verorten lassen. Grundvoraussetzung für engere Spreads der Senior Preferred Anleihen sind natürlich – den regulatorischen Anforderungen entsprechend – „voll befüllte“ Senior Non-Preferred Segmente.

Perspektivisch gilt es jedoch darauf zu achten, inwieweit die Emissionstätigkeit das Verhältnis der ausstehenden Volumina von Senior (Non-Preferred) zu Senior Preferred verändert. Schrumpft das Senior (Non-Preferred) Segment verhältnismäßig aufgrund relativ geringerer Emissionsvolumina, könnte die Qualität der Senior Preferred-Anleihen aufgrund eines geringeren Puffers im Falle eines Bail-in leiden. Die Wahrscheinlichkeit, dass Investoren in einem Bail-in zur Kasse gebeten werden, wäre dann höher.

Im Fall der fünfjährigen Commerzbank Anleihe betrug das Emissionslevel der Senior Preferred Anleihe 35 Basispunkte (bp). Der Abstand zur vergleichbaren Senior Non-Preferred Anleihe betrug damit in etwa 33bp. Der Abstand zum vergleichbaren Pfandbriefen belief sich auf rund 48 bp. Wir gehen davon aus, dass sich der Abstand zu den Pfandbriefen langfristig etwas verringern sollte, auch wenn die Neuemission zu Beginn eine eher negative Preisdynamik gezeigt hat.

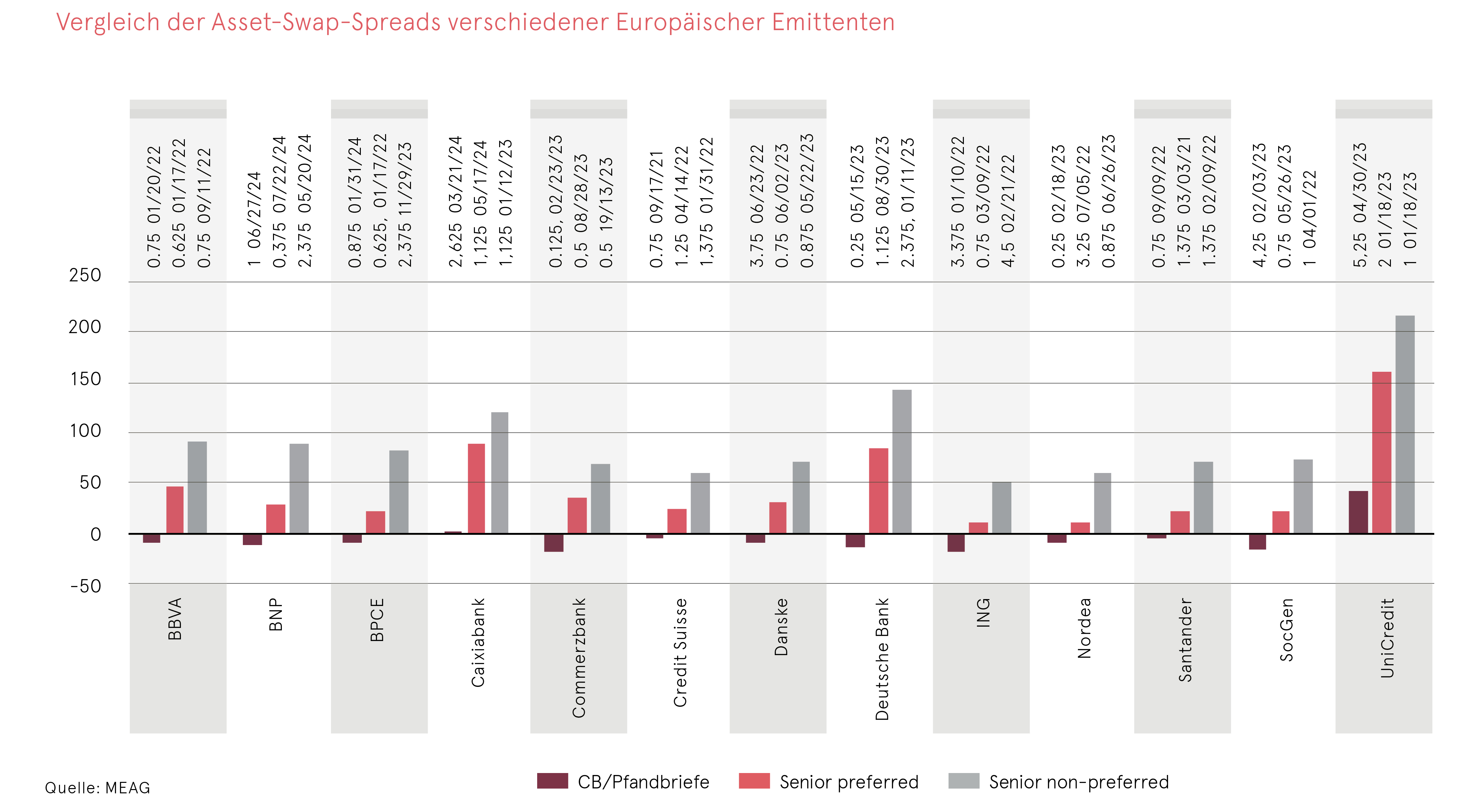

An der nachstehenden Grafik lassen sich die beschriebenen Zusammenhänge gut ablesen. Dargestellt sind hier diejenigen europäischen Emittenten, die im Benchmark-Format sowohl Covered Bonds bzw. Pfandbriefe, als auch Senior Non-Preferred und Senior Preferred Anleihen ausstehen haben. Je nach Emittentenrisiko und Kapitalstruktur sind die Spreads der Senior Preferred Anleihen enger oder weiter als die Mitte zwischen Covered Bonds / Pfandbriefen und Senior Non-Preferred Anleihen.

Pfandbriefe

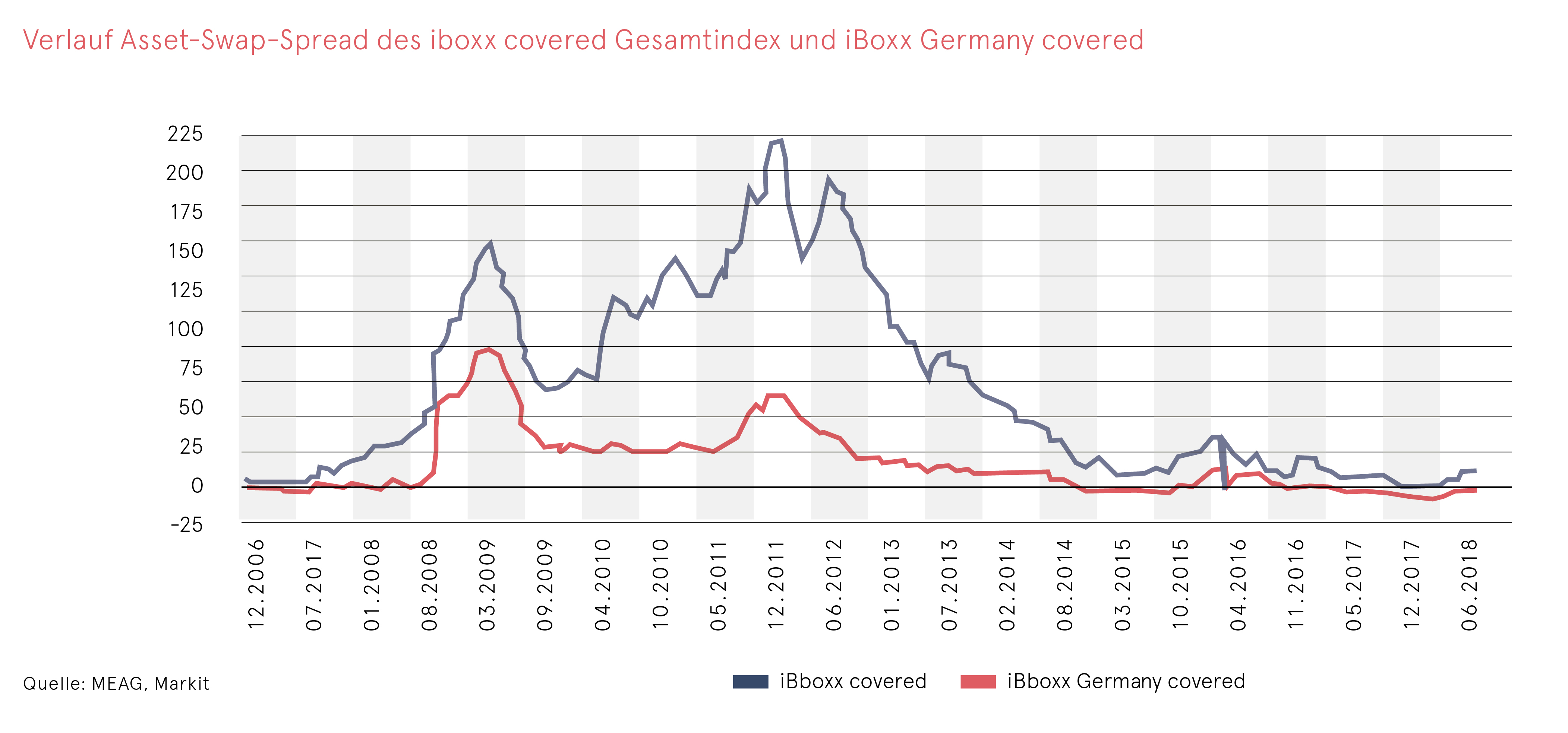

Der zuvor gezeigte hohe Anteil an mit Bestnoten bewerteten Pfandbriefen spiegelt sich auch in der Entwicklung der Asset-Swap-Spreads Deutscher Pfandbriefe wieder. Die folgende Grafik zeigt, dass sich zwar selbst Pfandbriefe nicht gänzlich den großen Krisen der vergangenen zehn bis fünfzehn Jahre entziehen konnten, sie sich aber im Vergleich zum Covered Bond Gesamtindex deutlich weniger ausgeweitet haben. Die Asset-Swap-Spreads sind sogar in engere Bandbreiten als vor der Finanzkrise zurückgekehrt. Diese Bewegung ist allerdings zu einem großen Teil auch den Käufen des dritten Ankaufprogrammes der Europäischen Zentralbank geschuldet.

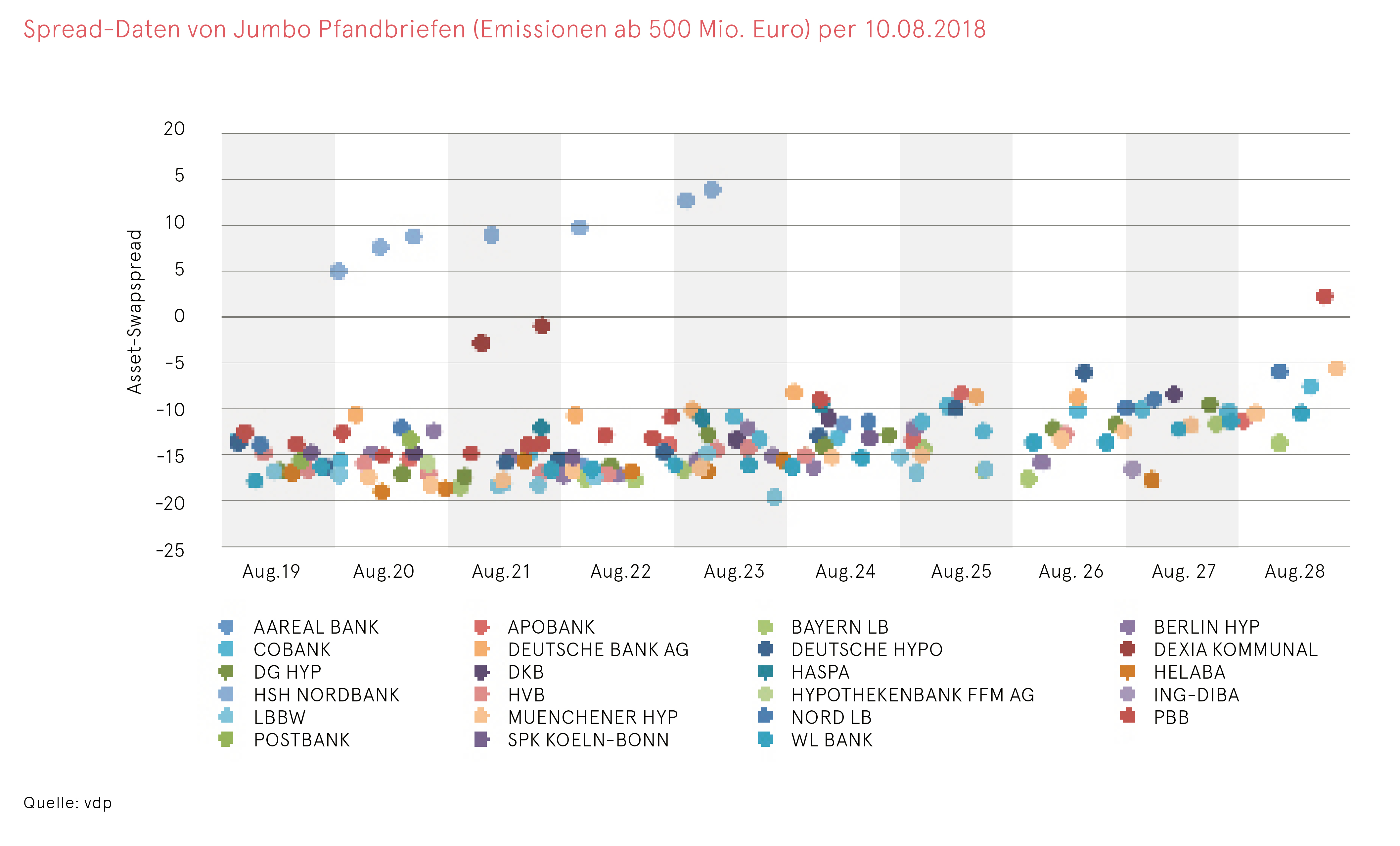

Betrachtet man die Abstände der Jumbo-Pfandbrief-Spreads, so fällt auf, dass im Bereich ein bis fünf Jahre bis auf eine Ausnahme alle Emittenten in einem engen Band von rund zehn Basispunkten notieren. Im Bereich von fünf bis zehn Jahren erhöht sich diese Spanne leicht, liegt aber immer noch in einem engen Band.

Liquidität

Senior Preferred Anleihen

Da Senior Preferred Anleihen nicht der Erfüllung regulatorischer Mindestgrößen dienen, wird der Anteil dieser Anleihen am ausstehenden Gesamtemissionsvolumen der Banken tendenziell etwas geringer ausfallen. Darüber hinaus repräsentieren die Adressaten dieses neuen Segments tendenziell „ruhige Hände“: Sowohl „Real Money“-Investoren wie Versicherungen als auch Banken-Treasuries und Retail-Kunden zeichnen sich in der Regel nicht durch eine hohe Umschlaghäufigkeit aus. Dies spricht für eine eher geringere Liquidität und niedrigere Kursvolatilität. Beobachtungen aus anderen Ländern wie Frankreich, wo Senior Non-Preferred Anleihen bereits eingeführt wurden, stützen diese These.

Pfandbriefe

Im September 2014 kündigte die Europäische Zentralbank (EZB) ein drittes Kaufprogramm für gedeckte Bankanleihen (Covered Bond Purchase Programme 3, CBPP3) an. Seit Oktober 2014 kauft sie Woche für Woche gedeckte Bankanleihen über den Primär- und den Sekundärmarkt. Per 13. August betrug der Covered Bond Bestand im CBPP3 Portfolio der EZB 256,66 Mrd. Euro. Zu diesem Betrag kommen noch Bestände aus den beiden beendeten Ankaufprogrammen CBPP1 (4,49 Mrd. Euro) und CBPP2 (4,04 Mrd. Euro) hinzu. Die insgesamt 265,19 Mrd. Euro im EZB CBPP Portfolio entsprechen rund 40 % der CBPP fähigen Covered Bonds im iBoxx covered Index und rund 31 % des gesamten iBoxx covered Index. Diese Zahlen zeigen deutlich, dass das Volumen der am Sekundärmarkt für private Investoren verfügbaren Covered Bonds und damit auch Pfandbriefe innerhalb der Eurozone stark zurückgegangen ist. Berücksichtigt man darüber hinaus, dass die EZB angekündigt hat, ihre unter den CBPPs angehäuften Anleihebestände bis zur Fälligkeit zu halten und Fälligkeiten zu reinvestieren, so wird klar, dass sich die Liquidität für Covered Bonds und damit auch für Deutsche Pfandbriefe deutlich verschlechtert hat, wobei sie im Vergleich zu vielen anderen Assetklassen immer noch recht gut ist.

Fazit

Die neuen Senior Preferred Anleihen sind nicht als ein unmittelbares Konkurrenzprodukt zu deutschen Pfandbriefen zu betrachten. Traditionelle Pfandbriefinvestoren schätzen die hohe Sicherheit ihres Produktes, welches ihm quasi den Charakter einer sicheren Staatsanleihe verleiht. Die konstant höheren Ratings der Pfandbriefe im Vergleich zu den Senior Preferred Bonds sind aus unserer Sicht ein klares Merkmal pro Pfandbrief. Zudem ist die leicht höhere Rendite von deutschen Senior Preferred Anleihen im Vergleich zu Pfandbriefen für uns kein ausreichender Grund in eine unbesicherte Anlage zu wechseln. Wenn wir in unbesicherte Bankanleihen investieren, dann eher in Anleihen, die in der Haftungskaskade unterhalb von Senior Preferred Anleihen stehen um attraktivere Renditen zu erzielen. Dafür muss dann allerdings das Ergebnis unserer umfangreichen internen Investment- und Analyseprozesse eine solche Anlage rechtfertigen. Das heißt, wenn wir in sichere Anleihen investieren wollen, dann kaufen wir auch wirklich sichere Produkte wie zum Beispiel deutsche Pfandbriefe. Wenn wir uns entscheiden, in unbesicherte Anleihen zu investieren, dann investieren wir aktuell eher tiefer in der Kapitalstruktur der Banken, um einen höheren Renditeaufschlag zu erzielen, sofern wir das Emittentenrisiko als adäquat einschätzen.

Ein weiterer Punkt, wieso wir Senior Preferred Anleihen nicht als Konkurrenzprodukt zu Pfandbriefen sehen, ist die bereits angesprochene Liquidität am Sekundärmarkt. Zwar hat sich auch die Liquidität von Pfandbriefen im Vergleich zu den Glanzzeiten des Jumbo Pfandbriefes mit dem Market-Making innerhalb festgelegter Geld- / Briefspannen im Zuge des CBPP3 noch einmal deutlich verschlechtert, aber im direkten Vergleich mit den Senior Preferred Anleihen ist die Liquidität bei Pfandbriefen klar besser.

Auch wenn Senior Preferred Anleihen für uns derzeit nicht zu den Kerninvestments zählen, so gehen wir dennoch davon aus, dass es durchaus Interesse am Kapitalmarkt für dieses Produkt geben wird. Wirft man einen Blick in andere Länder so scheinen Senior Preferred Anleihen, anders als wir es bei Pfandbriefen sehen, durchaus einen stärkeren Einfluss auf Covered Bonds zu haben. Zum Beispiel hat die kürzlich emittierte Senior Preferred Anleihe der Intesa in Italien für einen deutlichen Abgabedruck bei italienischen Covered Bonds geführt. In Deutschland haben wir bei den bisherigen Emissionen von Senior Preferred Anleihen keine verstärkten Verkäufe von Pfandbriefen gesehen.

Wir sehen deutsche Senior Preferred Anleihen als eine weitere Investmentmöglichkeit aber nicht als ein Konkurrenzprodukt zu bestehenden Assetklassen. Nicht zuletzt daher rechnen wir zumindest in Deutschland mit einem eher überschaubaren Angebot von Senior Preferred Emissionen. Für Banken sind diese Anleihen zwar ein weiteres Fundinginstrument, liefern darüber hinaus aber keinen regulatorischen Mehrwert. Schaut man auf das Volumen, so wurden per Ende Juli 2018 bereits knapp EUR 20 Mrd. Benchmark Pfandbriefe und damit mehr als in 2017 insgesamt emittiert. Das bedeutet, dass die Nachfrage nach Pfandbriefen trotz der niedrigen Renditen und engen Spreads weiterhin sehr hoch ist. Gute Qualität wird eben weiterhin gesucht.