Die Zeiten, in denen die Inflationsraten trotz ultra-expansiver Geldpolitik dauerhaft niedrig waren, scheinen der Vergangenheit anzugehören. Eine Leitzinswende der EZB rückt näher.

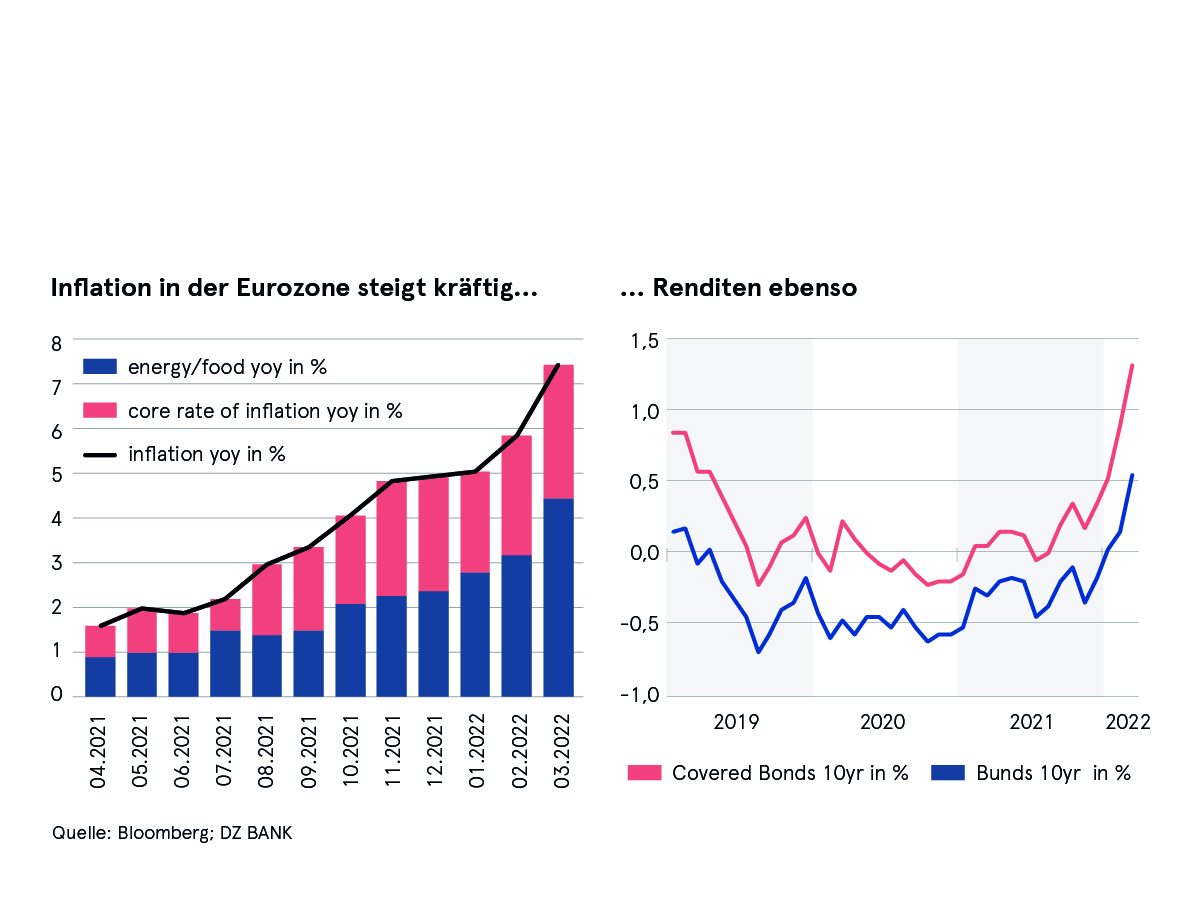

Die Inflationsraten sind zuletzt so kräftig gestiegen wie seit über 40 Jahren nicht mehr. Es gibt viele Gründe, noch für längere Zeit von einer Inflationsrate oberhalb des Zwei-Prozent-Ziels der EZB auszugehen. So könnten gestiegene Energiepreise den Preisdruck nachhaltig erhöhen. Außerdem haben schon jetzt die Preise für viele Dienstleistungen angezogen und treiben die Preisentwicklung weiter an. Demzufolge ist ebenfalls die sogenannte Kernrate der Inflation, die die volatilen Komponenten Energie und Nahrungsmittel ausschließt, in die Höhe geklettert. Nicht zuletzt könnten höhere Lohnabschlüsse den Grundstein für eine Lohn-Preis-Spirale legen.

Damit deutet vieles darauf hin, dass sich die ökonomischen Rahmenbedingungen der vergangenen Jahre dem Ende zuneigen. Dieses wirtschaftliche Umfeld war geprägt, von einem moderaten, inflationsfreien Wachstum, in der die Geldpolitik expansiv und die Renditen sowie Finanzierungskosten niedrig waren. Der anhaltende Inflationsdruck dürfte die EZB dazu veranlassen, die geldpolitische Wende in Angriff zu nehmen. Die Marktteilnehmer preisen diese Trendumkehr nunmehr ein, sodass die Renditen zuletzt kräftig gestiegen sind.

Wir rechnen nach Überwindung der Coronakrise und des Ukraine-Krieges nicht mit einer Rückkehr zu den alten Zeiten, in denen die Inflation trotz der ultra-expansiven Geldpolitik zu niedrig war. Die zum ersten Mal seit 15 Jahren ernsthaft geführten Diskussionen über EZB-Zinserhöhungen sind damit angebracht. Die Währungshüter scheinen zwar noch zu zögern, aber der Preisdruck erfordert eine geldpolitische Zeitenwende. Zunächst müssen jedoch die Anleihekäufe beendet werden. Kommt es zu einer wirtschaftlichen Erholung in der zweiten Jahreshälfte, dürften die Wertpapierkäufe seitens der Notenbank spätestens im September beendet werden. Damit ist der Weg für eine erste Zinserhöhung frei. Die EZB dürfte den Startschuss für Leitzinsanhebungen im Dezember geben und den Einlagesatz um 25 Basispunkte anheben. Liegt die Inflation Anfang 2023 weiterhin oberhalb des EZB-Ziels, bleibt der Druck für steigende Leitzinsen hoch. Wir rechnen mit einem weiteren Zinsschritt zur März-Ratssitzung 2023. Mit dieser Zinsanhebung sollten der Einlagesatz wieder auf 0,00 Prozent und der Hauptrefinanzierungssatz auf 0,25 Prozent steigen. Die Ära der negativen Leitzinsen in der Eurozone wäre dann beendet. In diesem Umfeld sollten die Renditen weiter steigen.