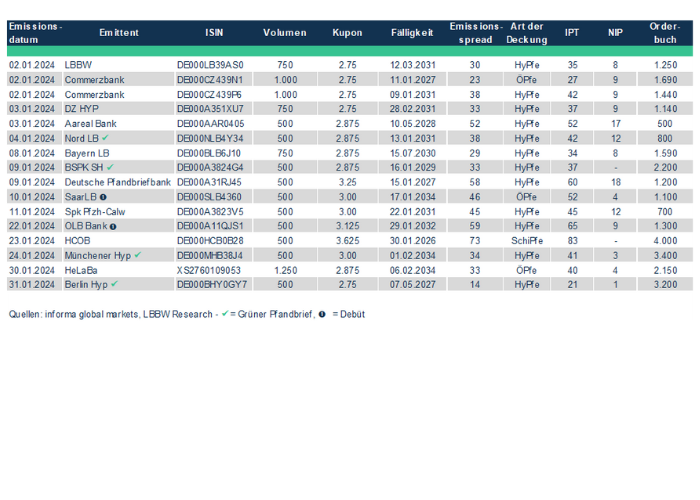

Mit einem Neuemissionsvolumen von 40,6 Mrd. EUR wurde bei EUR Benchmark Covered Bonds im Zehnjahresvergleich ein neuer Rekord erreicht. Mit 10,5 Mrd. EUR hatten deutsche Pfandbriefemittenten einen entscheidenden Beitrag am starken Jahresauftakt. Gleichzeitig wurde aus deutscher Sicht das schon starke Vorjahr (Januar 2023: 10,75 Mrd. EUR) nur knapp verfehlt. Dabei wurde Investoren eine breite Vielfalt hinsichtlich Emittenten-Auswahl, ESG-Kriterien oder auch Laufzeitenspektrum geboten. Der schon im vergangenen Jahr zu beobachtende Käufermarkt hielt im Januar 2024 an und schlug sich bei vereinzelten Emissionen in einer höheren Risikosensibilität nieder.

Insgesamt kamen im Januar im EUR Benchmark Bereich 15 Pfandbriefemittenten mit 16 Platzierungen an den Markt. Dabei traten die Landesbank Saar (Öffentlicher Pfandbrief) sowie die Oldenburgische Landesbank (Hypothekenpfandbrief) erstmals im großvolumigen Bereich auf. Bis dahin waren beide Emittenten nur mit Privatplatzierungen sowie Sub-Benchmark-Emissionen bei Anlegern vertreten. Aus dem Norden zeigt sich zudem erstmals seit Mai 2022 wieder die Hamburg Commercial Bank mit einem Schiffspfandbrief und trug somit abseits von hypothekarischer und öffentlicher Deckung zur weiteren Vielfalt bei Pfandbriefen bei.

Auch das ESG-Segment war zum Jahresauftakt bereits gut besetzt. So sorgten NordLB, Bausparkasse Schwäbisch Hall, Münchener Hyp sowie Berlin Hyp für weiteres Grünes Pfandbriefvolumen. Für die Bausparkasse aus Baden-Württemberg war es die erste Emission im grünen Gewand. Das Debüt kündigte sich nach erfolgter Aufsetzung des Green Bond Frameworks schon Ende letzten Jahres an und konnte nun erfolgreich über die Bühne gebracht werden. Mit einem ausstehenden ESG-Volumen von 23,75 Mrd. EUR bzw. einem Anteil von 28% am insgesamt emittierten Volumen von ESG Covered Bonds verteidigen deutsche Pfandbriefemittenten damit weiterhin ihre Spitzenposition vor französischen Instituten (23,0 Mrd. EUR bzw. 27%).

Ein Blick auf einzelne Emissionsparameter zeigt, dass zum Jahresanfang weiterhin ein Käufermarkt vorherrschte. Das galt umso mehr für die erste Januar-Hälfte. Mit durchschnittlich 9 Basispunkten lag die Neuemissionsprämie über dem Gesamtmarkt-Niveau (durchschnittlich 6 Basispunkte). Dabei weist die breite Spanne von 1 bis 18 Basispunkten darauf hin, dass Investoren auch innerhalb des Pfandbrief-Segments eine stärkere Risikodifferenzierung vornahmen. Dies wurde darüber hinaus durch die Book-to-Cover Ratio mit einer Range von 1x bis 6,8x unterstrichen. Hier lag der Durchschnitt mit 2,9x leicht über dem Wert des Gesamtmarktes (2,8x), was insgesamt für eine hohe Aufnahmebereitschaft spricht.

Das Jahr 2023 war insbesondere nach dem vollständigen Ausstieg der EZB aus ihren CBPP3-Käufen von einem Repricing am Covered Bond und Pfandbriefmarkt geprägt. Im Ergebnis profitierten Pfandbrief-Investoren mit durchschnittlich 40 Basispunkten im Januar 2024 von spürbar höheren Emissions-Spreads (Januar 2023: durchschnittlich 7 Basispunkte). Dabei ist auch hier z.B. in Abhängigkeit von Emittenten, Laufzeiten oder Deckungsart auf eine breite Spanne von 14 bis 73 Basispunkten zu verweisen. Die allmählich abnehmende Zinsunsicherheit führte zudem dazu, dass sich zunehmend wieder längere Laufzeiten platzieren ließen. Demnach machten 38% des emittierten Pfandbriefvolumens Fälligkeiten im 7-8-jährigen Laufzeitbereich aus. 21% entfielen auf den 10-jährigen Laufzeitbereich.

Insgesamt dürften Pfandbriefemittenten mit dem starken Jahresauftakt zufrieden sein. Die ersten Pfandbrief-Emissionen im Februar deuten auf ein anhaltend hohes Investoreninteresse hin. Die Risikodifferenzierung zwischen einzelnen Emittenten – unter anderem mit Blick auf entsprechende Headline-Risiken (z.B. US Büroimmobilien) – dürfte in unseren Augen im weiteren Jahresverlauf anhalten. Zudem ist damit zu rechnen, dass auch die nächsten Monate von vermehrten Laufzeitvariationen sowie einer stetig wachsenden Bedeutung von ESG-Platzierungen geprägt sein werden.

EUR Benchmark Pfandbrief-Platzierungen im Januar