Pfandbriefmarkt 2023: Das Jahr ist halb rum, das Glas (mehr als) halb voll

Dr. Frederik Kunze

NORD/LB

07.2023

Die globalen Märkte für Covered Bonds im Allgemeinen – aber auch der Pfandbriefmarkt im Speziellen – wurden in den vergangenen Jahren zweifelsohne maßgeblich vom geldpolitischen Kurs der EZB geprägt.

So trat das Eurosystem über das CBPP3 insbesondere am Primärmarkt für öffentlich platzierte Deals als preisinsensitiver Käufer für Covered Bonds auf. Andererseits drängte die Notenbank durch die attraktiv konditionierten TLTRO III-Tender das Angebot am öffentlichen Covered Bond-Markt zurück und forcierte über diesen Weg auf Seiten der Emittenten auch die Ausnutzung der Möglichkeit, einbehaltene Covered Bonds als Zentralbanksicherheiten zu verwenden. Die Investoren wurden hier zu den „Leidtragenden“ in einem unterversorgten Markt. Auch mit Blick auf das Pfandbriefsegment wurden diese Sachverhalte offenkundig. Als weiteres Symptom der ultraexpansiven Geldpolitik – auch über das CBPP3 und TLTRO III hinaus – kam es marktübergreifend zu einer Kompression von Risikoprämien bzw. Preisunterschieden. Aus der Perspektive des Pfandbriefmarkts führte dies zu einer immer stärker ausgeprägten Nivellierung der Spread-Aufschläge anderer Covered Bond-Jurisdiktionen gegenüber Pfandbriefen. Die schrittweise Abkehr der EZB von ihrem expansiven Kurs prägte und prägt wenig überraschend auch das Pfandbriefsegment in 2023. Dabei wurden wesentliche Weichen bereits deutlich früher gestellt. Zu denken ist dabei unter anderem an die Notenbanksitzung vom 27. Oktober 2022. Hier beschloss der EZB-Rat eine Anpassung der Konditionen für die bereits ausstehenden TLTRO III-Tender, welche der gedeckten Refinanzierung – vor allem auch auf Seiten der deutschen Emittenten – einen unmittelbaren Schub verliehen hat. So gehörten die Pfandbriefbanken in Deutschland zu denjenigen Emittenten, die vergleichsweise früh ihren Funding-Mix neu ausgerichtet haben. Zur Jahresmitte 2023 liefen nunmehr auch die Reinvestitionen der CBPP3-Fälligkeiten aus. Die entsprechende Vorankündigung hat den Primärmarkt bereits nachhaltig geprägt und der Blick richtet sich nun auf die Monate Juli bis Dezember 2023.

Der Pfandbriefmarkt ist auf Wachstumskurs: Dies gilt vor allem für EUR-Benchmarks

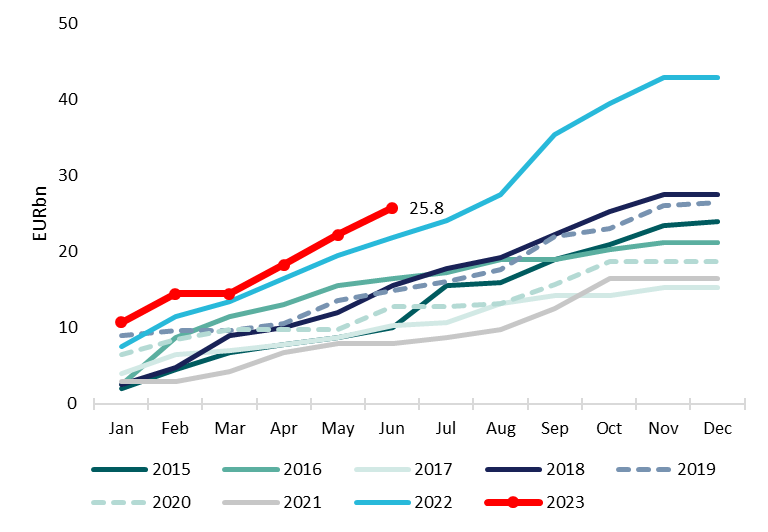

In der ersten Jahreshälfte 2023 trugen Pfandbriefe (gemeint sind hier durchgängig deutsche Pfandbriefe) zum Emissionsaufkommen immerhin EUR 25,8 Mrd. bei – im gleichen Zeitraum des Vorjahres lag das Volumen bei EUR 21,8 Mrd. Damit stellt Deutschland nach Frankreich in der ersten Jahreshälfte 2023 den zweitgrößten Anteil an der Primärmarktaktivität im EUR-Benchmarksegment für Covered Bonds. Und auch in der Nettobetrachtung bleibt der Pfandbriefmarkt hier auf Wachstumskurs. Schließlich liegen die Fälligkeiten im Gesamtjahr 2023 mit EUR 17,8 Mrd. bereits jetzt unter den Neuplatzierungen. Im Detail haben sich in den Monaten Januar bis Juni 2023 insgesamt 17 Emittenten (Vorjahreszeitraum: 16) am Markt gezeigt und 40 Deals (28) platziert. Insgesamt präsentierten sich damit die deutschen Emittenten im EUR-Benchmarksegment sogar noch einmal aktiver als in 2022. Im EUR-Subbenchmarksegment standen in den ersten sechs Monaten dieses Jahres EUR 1,3 Mrd. zu Buche, was im Gegensatz zum EUR-Benchmarksegment eine eher geringe Dynamik anzeigt. Auch im Vergleich zum Vorjahr (EUR 1,6 Mrd.) belief sich das Emissionsvolumen bei den Subbenchmarks in den Monaten Januar bis Juni auf geringfügig niedrigerem Niveau.

Das hohe Emissionsaufkommen ist nicht zuletzt eine Folge der geldpolitischen Neuausrichtung der EZB. Doch auch das nach wie vor hohe Maß an Unsicherheit an den internationalen Anleihemärkten erhöht die Bedeutung der gedeckten Refinanzierung für einige Institute. Das Anziehen von Risikoprämien beispielsweise bei Senior Unsecured Bonds erhöht aus Emittentensicht in der Tendenz die Attraktivität von Covered Bonds. Ebenso eine grundsätzliche Gewichtsverlagerung beim Funding-Mix ist als erklärende Variable für die Angebotsseite bei Pfandbriefen heranzuziehen. So waren es insbesondere die deutschen Institute, die vergleichsweise früh auf die EZB-Ankündigung im Oktober 2022 reagierten und ihre Refinanzierung entsprechend zügig von der Zentralbankliquidität weggeführt haben. Diese Entwicklung setzte bereits im IV. Quartal 2022 ein und wurde in den ersten Wochen und Monaten des neuen Jahres fortgeführt. Die im Zuge der Coronakrise noch dominanten Anstiege bei den Einlagen privater Haushalte gehören ebenso der Vergangenheit an.

Wer nimmt das Angebot auf?

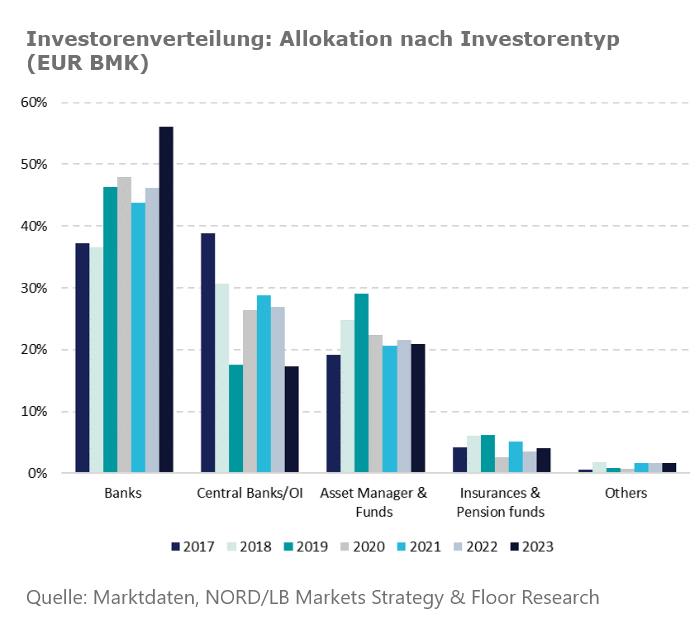

Das hohe Emissionsaufkommen in Verbindung mit dem skizzierten Rückzug der EZB hat zweifelsohne die Frage aufgeworfen, inwieweit das Angebot am Markt aufgenommen werden kann. Und tatsächlich lässt sich beobachten, dass die durch das Eurosystem hinterlassene Lücke im ersten Halbjahr 2023 durch andere Investorengruppen gefüllt werden konnte. Offenkundig tritt dies beim Blick auf die im Mittel spürbar gestiegenen Anteile der Investorengruppe „Banks“ zutage, für die bei Pfandbriefen der Anteil auf deutlich über 50% gestiegen ist.

In diesem Zusammenhang darf jedoch nicht außer Acht gelassen werden, dass sich weitere strukturelle Veränderungen am Primärmarkt ergeben haben. Dies gilt insbesondere für die Verteilung der anfänglichen Restlaufzeiten. So weisen 34 der insgesamt 41 Deals der ersten Jahreshälfte anfängliche Restlaufzeiten von unter zehn Jahren auf. 19 Bonds fallen sogar in das Laufzeitsegment von weniger als fünf Jahren. Diese Fokussierung auf das kurze Ende ist zunächst als eine Antwort auf die konkrete Nachfrage der Investorenseite zu verstehen. Gleichwohl ist das Kalkül der Emittenten aber ebenfalls als bestimmender Faktor mit einzubeziehen. Die negative Steigung der Referenzkurven impliziert höhere Reoffer Spreads bei Primärmarkttransaktionen – allein schon um den negativen Term Spread auszugleichen.

Wohin laufen die Spreads?

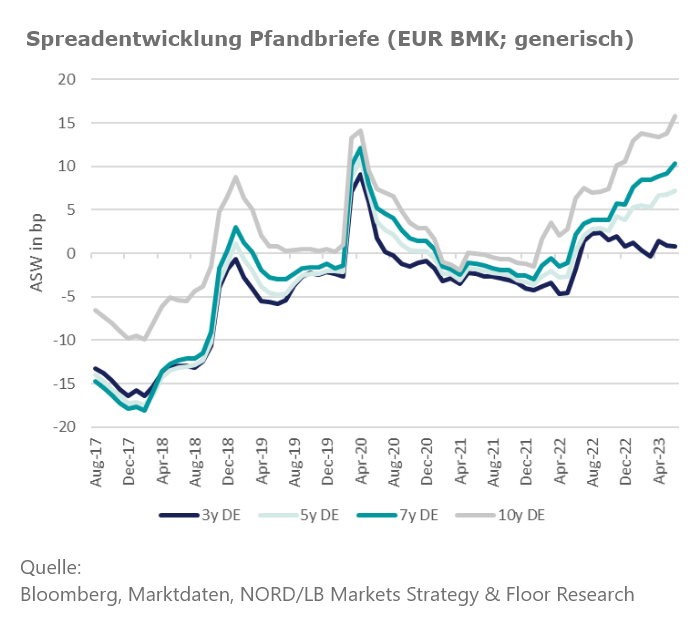

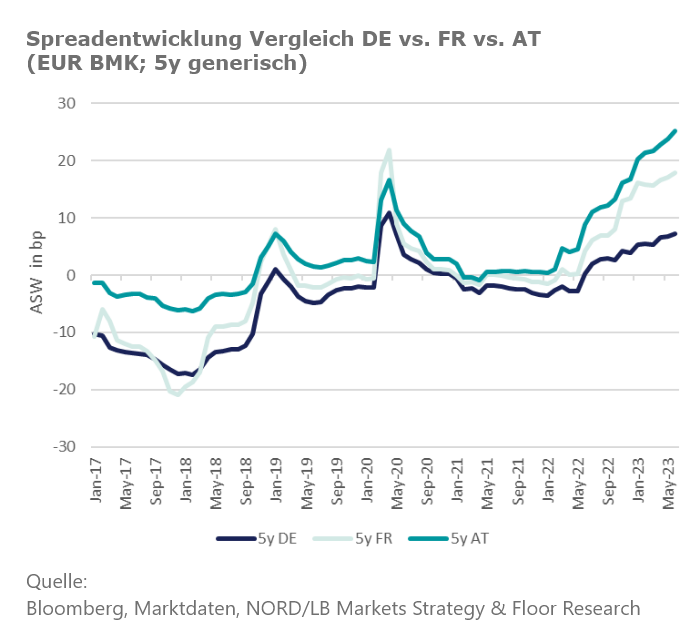

In der ersten Jahreshälfte 2023 setzte sich am Pfandbriefmarkt außerdem eine Entwicklung fort, die bereits mit den anfänglichen Straffungsschritten der EZB in der ersten Jahreshälfte 2022 eingesetzt hatte und keineswegs nur auf den deutschen Covered Bond-Markt zutraf bzw. zutrifft. So erfuhr der Covered Bond-Sekundärmarkt im Sog der Primärmarktaktivität in den vergangenen Monaten ein nennenswertes Repricing. In diesem Umfeld zogen die generisch abgeleiteten Pfandbriefspreads spürbar an und erreichten fast schon historisch hohe Niveaus. Die Auflösung der Kompression bei den Risikoprämien sorgte aber auch für einen überproportionalen Anstieg der Covered Bond Spreads außerhalb des Teilmarktes der Pfandbriefe. Die Spreadaufschläge von Covered Bonds aus Frankreich oder Österreich gegenüber Pfandbriefen sind auch Spiegelbild eines nennenswerten „Home Bias“, welcher über das Gros der Covered Bond-Jurisdiktionen hinweg als gegeben angesehen werden muss. Die große Investorenbasis in Deutschland stützte und stützt hier die Spreads für die Pfandbriefe – auch in Relation zu den anderen Jurisdiktionen.

Die Spreadabstände zwischen den einzelnen Jurisdiktionen haben im Zuge des Repricings bereits ein vergleichsweise hohes Niveau erreicht, so dass sich für die zweite Jahreshälfte ein weniger stetiges Bild bei der Spreadentwicklung ergeben sollte. Dies bedeutet ebenso, dass preisbestimmende Faktoren auf Ebene der Emittenten oder Jurisdiktionen in den kommenden Handelsmonaten eine größere Bedeutung zuzusprechen ist, als noch in der ersten Jahreshälfte.

Was ist für die zweite Jahreshälfte 2023 am Pfandbriefmarkt zu erwarten?

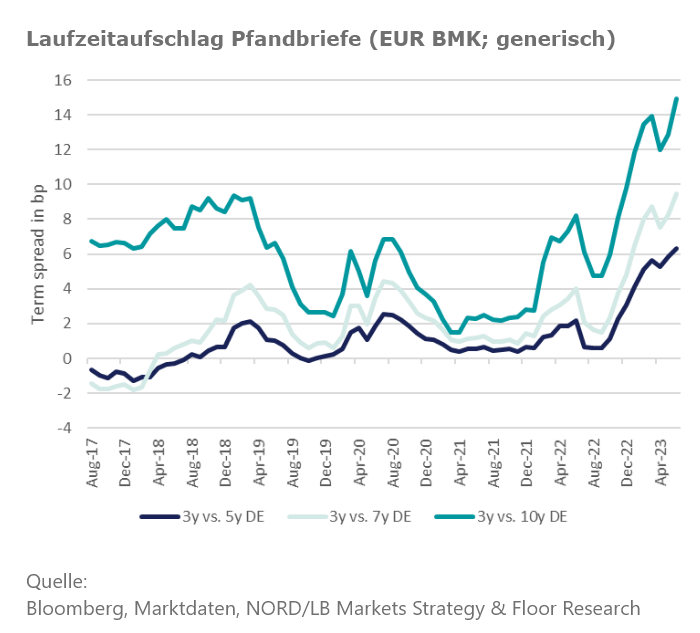

Wie bereits erwähnt, dürfte sich die Phase des Repricings bereits in den ersten Handelswochen des III. Quartals 2023 ihrem Ende nähern. Das heißt unter anderem, dass bezogen auf die Markttechnik Spread-Impulse deutlich zurückhaltender ausfallen sollte. Auch die Erwartung eines in 2023 hohen Emissionsaufkommen in Bezug auf das EUR-Benchmarksegment (NORDL/LB-Prognose Bruttoangebot: EUR 193,5 Mrd.) sowie im Hinblick auf Pfandbriefe im EUR-Benchmarkformat (Prognose: EUR 33,0 Mrd.) dürfte nunmehr weitgehend eskomptiert sein. Weniger klar ist dabei allerdings die Ausgestaltung der neuen Ware. Dies gilt insbesondere mit Blick auf die zu platzierenden Laufzeiten. Es ist alles andere als weit hergeholt, dass auch die Emittenten in Deutschland vor der Herausforderung stehen, längere Laufzeiten zu begeben, um ihren ALM-Anforderungen gerecht zu werden. Allerdings leiten sich am Sekundärmarkt auch für Pfandbriefe im EUR-Benchmarkformat nach wie vor historisch hohe Laufzeitaufschläge ab. Ursächlich dafür ist keineswegs ein Ausschlag bei der Neubewertung der Risiken länger laufender Deals. Vielmehr ist der Term Spread eine unmittelbare Folge der Beschaffenheit der EUR-Swapkurve.

Dürfte in der ersten Jahreshälfte 2023 für einige Emittenten eine abwartende Haltung die dominante Strategie gewesen sein, zeichnet sich vor dem Hintergrund der (erwarteten) Persistenz der inversen Zinsstruktur für die verbleibenden sechs Monate durchaus eine stärkere Fokussierung auf „das lange Ende“ ab. Die Laufzeitaufschläge, die in der unten stehenden Darstellung der generischen Spreads im EUR-Benchmarksegment den Sekundärmarkt widerspiegeln, dürften primärmarktseitig noch etwas höher ausfallen. In der Folge könnten die Pfandbriefe mit längeren Laufzeiten noch einmal stärker ausweiten. Über Neuemissionsprämien sollte zwar ein hinreichend großes Investoreninteresse geschaffen werden, allerdings dürfte sich dann eine weniger starke Performance im Sekundärhandel einstellen, was der grundsätzlich niedrigeren Liquidität in diesem Teilmarkt geschuldet wäre.

Im internationalen Vergleich wird sich hieraus aber keine relative Underperformance der länger laufenden Pfandbriefe ergeben. Schließlich dürfte sich keineswegs nur bei den deutschen Instituten der Blick verstärkt auf die längeren Laufzeiten richten. Insgesamt sollten sich die Änderungen im globalen Spread-Gefüge aus der Perspektive des Pfandbriefs in Grenzen halten. Wir sehen, wie auch beim Gros der anderen Jurisdiktionen, keine fundamentale Neubewertung der Risikolage. Dies gilt sowohl mit Blick auf die Kreditqualität der Institute als auch in Bezug auf die Deckungsstöcke. Eine Differenzierung der Spreads nach Emittenten bzw. Pfandbriefprogrammen schließt das allerdings nicht vollumfänglich aus. So wurden und werden am Markt wieder die vor der ultralockeren Geldpolitik „üblichen“ Preisabstände herausgebildet. Zudem darf der dritte wesentliche, wenn auch eher kurzfristig wirkende, Preistreiber der Stimmungslage nicht ignoriert werden. Die zunehmend herausfordernde Lage am Markt für gewerbliche Immobilienfinanzierungen würden wir ebenso in diesen Kontext einordnen. Tatsächlich könnte damit ein „quasi-fundamentaler“ Faktor die Notierungen der betroffenen Pfandbriefe in der zweiten Jahreshälfte etwas vor sich hertreiben.

Fazit

Die ultraexpansive Geldpolitik hat das Pfandbriefsegment in der vergangenen Dekade geprägt. Der breit angelegte Rückzug der EZB war in der ersten Jahreshälfte 2023 die treibende Kraft und hat ein hohes Emissionsvolumen begünstigt und das Repricing bei Pfandbriefen vorangetrieben. Auch in der zweiten Jahreshälfte ist mit einem dynamischen Primärmarkt zu rechnen, so dass zum Jahresende 2023 Pfandbriefe im EUR-Benchmarkformat in Höhe von EUR 33,0 Mrd. (NORD/LB-Prognose) platziert sein werden. Bei den gegebenen Fälligkeiten ergibt sich ein Nettoangebot in Höhe von EUR 15,3 Mrd. Diese Erwartung wird für sich genommen die Spreads aber nicht mehr maßgeblich antreiben. Es ist allerdings bei den längeren Laufzeiten, die von den Emittenten nach der Sommerpause verstärkt angesteuert werden dürften, mit Spreadausweitungen zu rechnen. Auch wenn die Emittenten hier für die langen Laufzeiten einen vergleichsweise hohen Preis zahlen dürften, wird der Pfandbrief ebenso in der zweiten Jahreshälfte 2023 seine Bedeutung unter Beweis stellen und seiner Rolle als stabiles und immer noch vergleichsweise günstiges Refinanzierungsmittel unter Beweis stellen.