Oktober 2018

Vier Jahre ist es mittlerweile her, dass die EZB ihre Aktivakäufe mit dem CBPP3 gestartet hat. Jetzt laufen die APP-Nettokäufe aus: Ab Januar 2019 dürften nur noch die Fälligkeiten wieder angelegt werden. Was bedeutet dies für die Kaufstrategie der Zentralbank am Covered-Bond-Markt?

CBPP3 bietet am Primärmarkt keinen großen Vorteil mehr

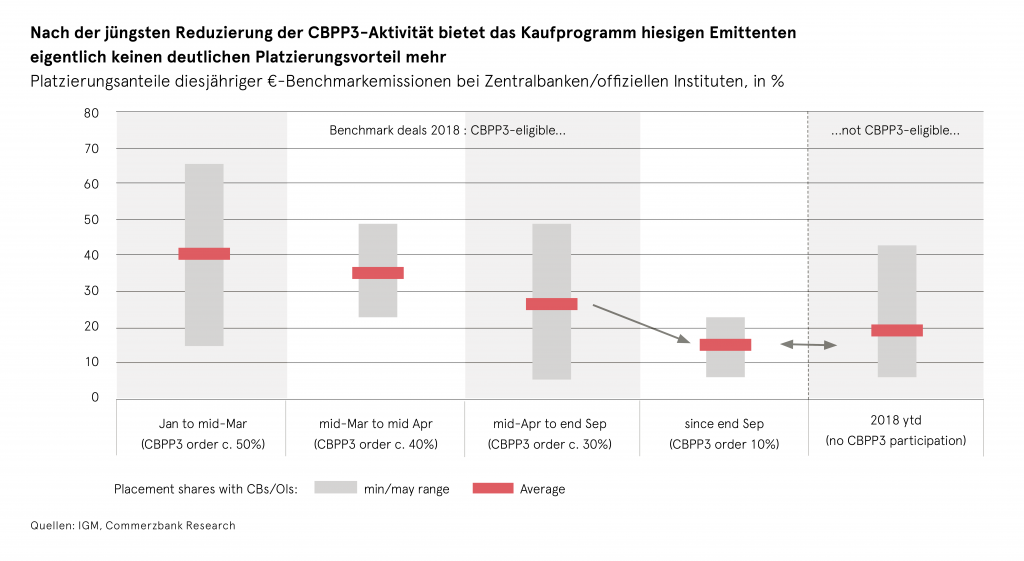

Die Einflussmöglichkeiten der EZB auf die Volumina, die sie am Primärmarkt einsammelt, sind beschränkt. Denn weder das Marktangebot noch ihre finale Allokation durch die Emittenten kann die Notenbank direkt bestimmen. Ihre Stellschraube in dieser Gleichung ist die Orderquote, die sie bei neuen Emissionen hinterlegt. Nachdem diese Quote im Frühjahr bereits zweimal herunterfahren wurde, haben die Zentralbanken jüngst den nächsten Schritt gemacht: Ab den Neuemissionen mit Oktober-Valuta wurde die Order des CBPP3 augenscheinlich von vormals rund 30% auf nur noch 10% der erwarteten Emissionsgröße abgesenkt. Das war ein stärkerer Rückschritt als die meisten Marktteilnehmer erwartet hatten und spricht im Prinzip für anhaltenden Druck auf Neuemissionsprämien. Schließlich muss jetzt für eine typische 500 Mio. €-Emission gegebenenfalls 100 Mio. € an zusätzlicher Nachfrage über andere Kanäle generiert werden. Dass dies eine signifikante Hürde darstellen kann, hat die französische MMB SCF gezeigt, die ihre Debütemission mangels Nachfrage verschieben musste.

Bei den CBPP3-fähigen Benchmarks, die in den ersten Wochen nach der Reduzierung der EZB-Orderquote erfolgreich emittiert wurden, lag der bei Zentralbanken und offiziellen Institutionen insgesamt platzierte Anteil im Durchschnitt bei 16%. Zuvor war dieser Anteil noch 1,7-mal, zu Jahresbeginn sogar noch 2,6-mal so hoch. Zum Vergleich: Bei allen nicht-CBPP3-fähigen Benchmarks dieses Jahres gingen im Durchschnitt rund 20% an Zentralbanken und verwandte Institutionen. Insofern kann man eigentlich nicht mehr davon reden, dass die CBPP3-Nachfrage den hiesigen Emittenten jetzt noch einen deutlichen Vorteil am Primärmarkt bietet. Letztlich hat die Beteiligung der Zentralbanken bei Neuemissionen wieder ein Niveau erreicht, das auch vor dem CBPP3 keinesfalls unüblich war. Der verbleibende Unterschied ist, dass damals noch Orderbücher mit einer dreistelligen Anzahl teilnehmender Investoren gang und gäbe waren, heute ist dies die Ausnahme. Um diese verlorenen Interessenten auf breiterer Front zurückzugewinnen wird jedoch eine „normale Spreadkorrektur“ kaum ausreichen. Hierzu dürfte es einer fundamentalen Anpassung des Renditeniveaus bedürfen, die nicht allein aus dem Covered-Bond-Markt kommen kann sondern eine Normalisierung der allgemeinen Geldpolitik erfordern sollte.

Einen ausgeprägten Spreadrutsch erwarten wir auf kurze Sicht trotzdem nicht. Das hat mehrere Gründe:

- Die 10%-Orderquote dürfte nun wahrscheinlich auch über den Jahreswechsel hinaus Bestand haben wird. Damit steigt die Planbarkeit für die Marktteilnehmer.

- Die letzten Emissionsprojekte haben gezeigt, dass der Primärmarkt weiterhin bei überschaubaren Prämien zugänglich bleibt. Das belegt, dass sich die Marktteilnehmer im Grunde bereits auf den Rückzug der Notenbank vorbereitet hatten. Um dies mit Daten untermauern zu können, haben wir die über Bloomberg ausgewiesenen Bestände von Publikumsfonds analysiert. Zweimal pro Jahr erfassen wir diese Daten für alle €-Benchmarks, um daraus Rückschlüsse auf die Entwicklung der Ländergewichtungen von Fondsmanagern ziehen zu können. Natürlich sind diese Daten mit diversen Einschränkungen zu betrachten. Trotzdem lässt sich damit beispielsweise recht deutlich zeigen, dass Asset Manager ihre Gewichtung der Peripherieländer schon Mitte 2017 heruntergefahren und stattdessen ihre frühere Untergewichtung Frankreichs reduziert haben. Letzteres setzte sich in der zweiten Jahreshälfte 2017 fort, während gleichzeitig Deutschland wohl weniger stark gewichtet wurde. In der ersten Hälfte dieses Jahres scheint Deutschland weiter an Boden verloren zu haben, was auf die relativ teuren Pfandbriefniveaus zurückzuführen sein dürfte und sich in den Orderbüchern so mancher Neuemission dieses Jahres spiegelte. Stattdessen erfreuten sich anscheinend Anleihen größerer Beliebtheit, die nicht zum CBPP3-Kreis zählen (z.B. SE, NO, UK, DK). Dies könnte Teil einer Absicherungsstrategie gegen den EZB-Rückzug gewesen sein und erklären, warum die Marktauswirkungen letztendlich nicht stärker ausfielen.

- Da viele Banken in ihren Refinanzierungsplänen bereits weit fortgeschritten sein sollten, dürfte der für das Restjahr verbleibende Emissionsdruck handhabbar sein.

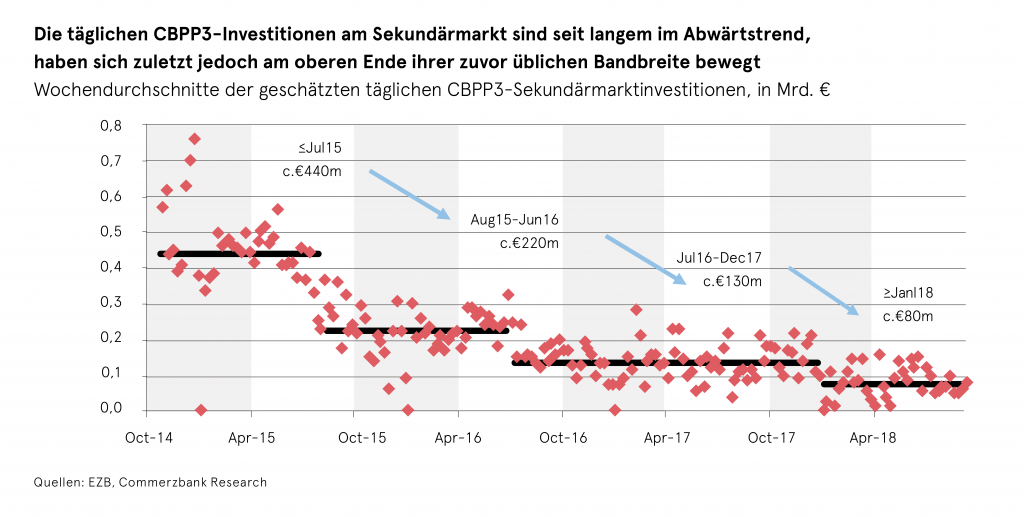

- Bislang hat die EZB ihre Sekundärmarktkäufe nicht in gleichem Ausmaß reduziert, und es spricht vieles dafür, dass dieser Kanal auch mittelfristig stärker bleibt. So könnte sie dort die Laufzeiten ihrer Käufe besser steuern, falls dies künftig im Rahmen eines Durationsziels des APP gewünscht ist. Auch die Verteilung der Käufe unter den einzelnen Notenbanken könnte geräuschloser angepasst werden, falls die Risikoverteilung der CBPP3-Portfolios nicht hinreichend genau den EZB-Kapitalschlüsseln entspricht. Und schließlich bietet der Sekundärmarkt auch zeitlich größere Freiheitsgrade, auf Ballungen von Fälligkeiten zu reagieren.

All dies sollte die allgemeinen Spreadrisiken im Zaum halten. Wir rechnen daher weiterhin nur mit moderaten Ausweitungen von Kernnamen.

Was ändert sich 2019?

Es ist zu erwarten, dass ab 2019 keine Nettozukäufe unter den APP-Programmen mehr getätigt und stattdessen nur noch die Fälligkeiten reinvestiert werden. Es stellt sich also erstens die Frage, wie hoch diese Fälligkeiten im CBPP3 sein werden; zweitens, ob sie 1:1 durch neue Covered-Bond-Käufe ersetzt werden; und drittens, ob sich damit eine weitere Änderung der Kaufstrategie der Notenbank ankündigen könnte.

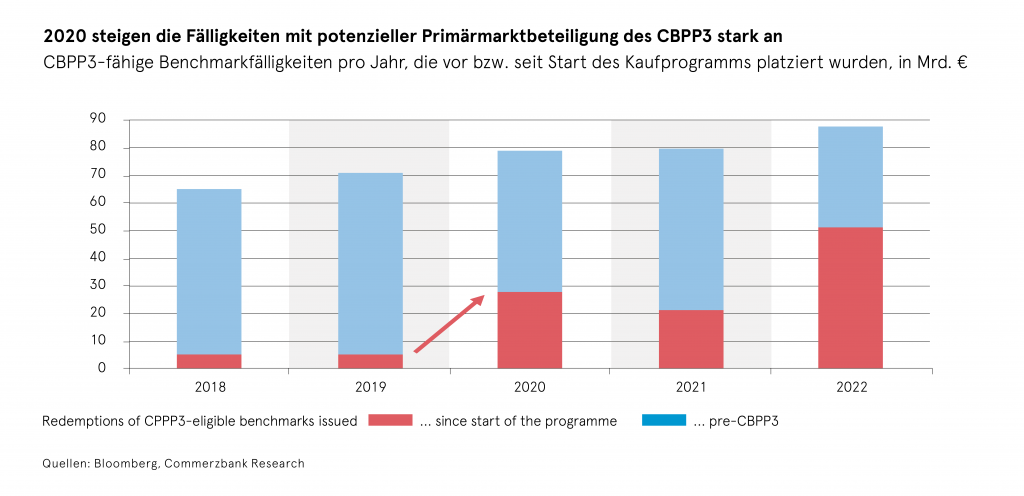

Seit die EZB ihre Fälligkeiten der kommenden 12 Monate veröffentlicht, haben wir einen besseren Eindruck über den künftigen Reinvestitionsdruck, dem sie ausgesetzt sein sollte. 2019 dürfte es hier im CBPP3 noch relativ beschaulich zugehen. Von Januar bis September 2019 stehen offiziell CBPP3-Rückzahlungen von 17,9 Mrd. € an. Das liegt 24% über dem Vorjahreswert. Rechnen wir diese Steigerung auf das Gesamtjahr hoch, deutet dies auf CBPP3-Fälligkeiten für 2019 von insgesamt rund 23 Mrd. €.

Unterstellen wir zunächst, die EZB würde diese CBPP3-Fälligkeiten vollumfänglich 1:1 in neue Covered Bonds reinvestieren. Dann entspräche die obige Fälligkeitenschätzung einem monatlichen durchschnittlichen Kaufvolumen von ca. 1,9 Mrd. €. Das wäre nur noch rund die Hälfte ihrer früheren Käufe.

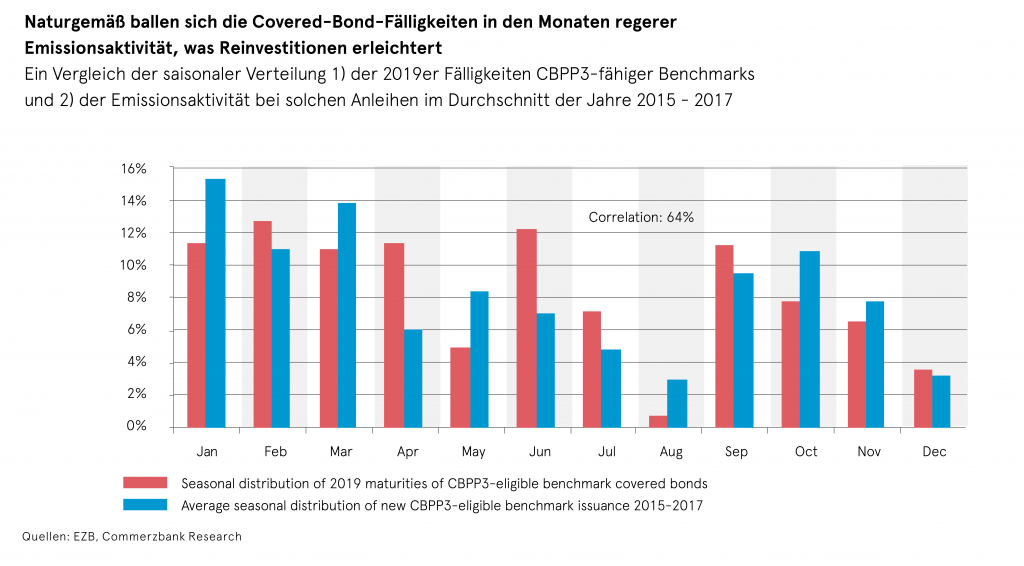

Ferner wird der Kaufbedarf der Zentralbank 2019 nicht mehr einem monatlich mehr oder weniger stabilen Sockel-Zielwert folgen sondern nur noch in Abhängigkeit von ihren Fälligkeiten schwanken. Auch dies bringt eine Entlastung für die EZB mit sich. Denn naturgemäß folgen die Fälligkeiten am Covered-Bond-Markt grob dem üblichen saisonalen Emissionsmuster (viele Emissionen im Januar bedeuten viele Januar-Fälligkeiten in späteren Jahren und umgekehrt). Die Notenbank wird also häufiger genau dann Kaufbedarf haben, wenn der Primärmarkt ohnehin gerade größere Volumina produziert. Das sollte es ihr erleichtern, ihren Investitionsbedarf zu decken, ohne den Sekundärmarkt verstärkt anzapfen zu müssen.

All dies ließe sich als mögliche Gründe dafür anführen, dass die Unterstützung der EZB für den Covered-Bond-Markt weiter absacken könnte. Vor diesem Hintergrund kann es nicht verwundern, dass in diesem Jahr viele Banken den Primärmarkt lieber relativ früh und umfangreich angezapft haben.

Aber…

Wir glauben trotzdem, dass die EZB ein substanzieller Investor bleiben wird, der sowohl den Primär- als auch den Sekundärmarkt weiter spürbar stützen wird. Das hat mehrere Gründe:

Mit einer Orderquote bei Neuemissionen von nur noch 10% ist das Potenzial für weitere Absenkungen naturgemäß sehr beschränkt. Wie bereits erwähnt glauben wir daher, dass uns diese Quote vorerst erhalten bleibt.

Der wahrscheinlich relativ niedrige Anstieg der CBPP3-Fälligkeiten im Jahr 2019 dürfte vor allem darauf zurückgehen, dass auch im kommenden Jahr nur wenige Emissionen auslaufen, bei denen das Kaufprogramm bereits bei der Platzierung involviert war. Das wird sich ab 2020 allerdings ändern, wenn alle 5-jährigen Neuemissionen des ersten vollen CBPP3-Jahres 2015 zur Rückzahlung anstehen. Damit könnten die CBPP-Fälligkeiten deutlich anziehen. Die Reinvestitionsherausforderungen der EZB mögen somit 2019 zwar moderat sein, danach dürften sie aber spürbar zunehmen. Die Zentralbank dürfte dies antizipieren und könnte darauf womöglich mit vorgezogenen Käufen reagieren.

Ferner steht nicht fest, wie flexibel die EZB ihren Reinvestitionsbedarf zwischen den einzelnen Produktklassen des APP aufteilen wird. Anstatt jegliche Fälligkeiten strikt 1:1 im selben Kaufprogramm zu ersetzen, spräche viel für eine variablere Handhabung. Das PSPP fährt beispielsweise weiter nah an seinen rechtlichen Limiten. Ferner hat die EZB ausdrücklich ihre Präferenz für Käufe im privaten Sektor erklärt, denen sie einen direkteren wirtschaftlichen Impuls zuschreibt als dem Erwerb von Staatsanleihen. Unternehmensanleihen scheinen jedoch nach den Bonitätsschwierigkeiten einzelner Emittenten nicht mehr im gleichen Maße bei der Notenbank en vogue zu sein. Medienberichten zufolge gibt es Stimmen, die sich sogar ganz gegen CSPP-Reinvestitionen aussprechen. Das könnte Grund genug sein, bis auf weiteres sogar für zusätzliche Nettokäufe von Covered Bonds offen zu bleiben, wenn es der Markt denn ohne weitere Verzerrungen hergäbe.

Insgesamt erscheint es uns daher wahrscheinlich, dass die EZB vorerst ihr Pulver trocken und ihre Kaufstrategie am Covered-Bond-Markt nicht zu defensiv gestalten wird, um sich möglichst große Flexibilität bei solchen Fragen zu sichern.