Covered Bond Markt Rückblick und Ausblick 2020

Karsten Rühlmann

Landesbank Baden-Württemberg

12.2019

Das Covered Bond Jahr 2019 war von einem starken Primärmarkt sowie rückläufigen Renditen geprägt. Politische Unwägbarkeiten konnten dem Markt insgesamt nichts anhaben, was sich in stabilen Risikoprämien widerspiegelte. Zum Ende des Jahres kündigte sich mit der EZB zudem ein alter Bekannter in Form neuer Nettokäufe an, wodurch sich erneut Verschiebungen der Investorenbasis zeigten. Im Folgenden wollen wir einen Rückblick über die letzten 12 Monate geben sowie einen Ausblick auf 2020 werfen.

Starker Primärmarkt 2019

Mit einem Covered Bond Benchmark Volumen (exkl. Taps) von 135 Mrd. EUR liegt ein vergleichsweise starkes Primärmarktjahr hinter uns. Höhere Volumina waren auf Basis der letzten fünf Jahre nur 2015 zu verzeichnen. Damals wurden insgesamt 141,5 Mrd. EUR emittiert. Im Vergleich zum ebenfalls starken Vorjahr (2018: 132,7 Mrd. EUR) konnte eine leichte Steigerung um knapp 2% erreicht werden. Bei Benchmark-Fälligkeiten von 102 Mrd. EUR ergibt sich somit für 2019 ein positives Netto-Neuemissionsvolumen von 33 Mrd. EUR. Insgesamt kamen 104 Emittenten aus 21 Jurisdiktionen mit 170 Emissionen an den Markt.

Mit 92,2 Mrd. EUR wurden mehr als zwei Drittel der Emissionen im ersten Halbjahr platziert. Stärkster Emissionsmonat war der Januar mit 37,3 Mrd. EUR, gefolgt vom Februar (12,9 Mrd. EUR) sowie September (12,5 Mrd. EUR).

Deutsche und französische Emittenten führend

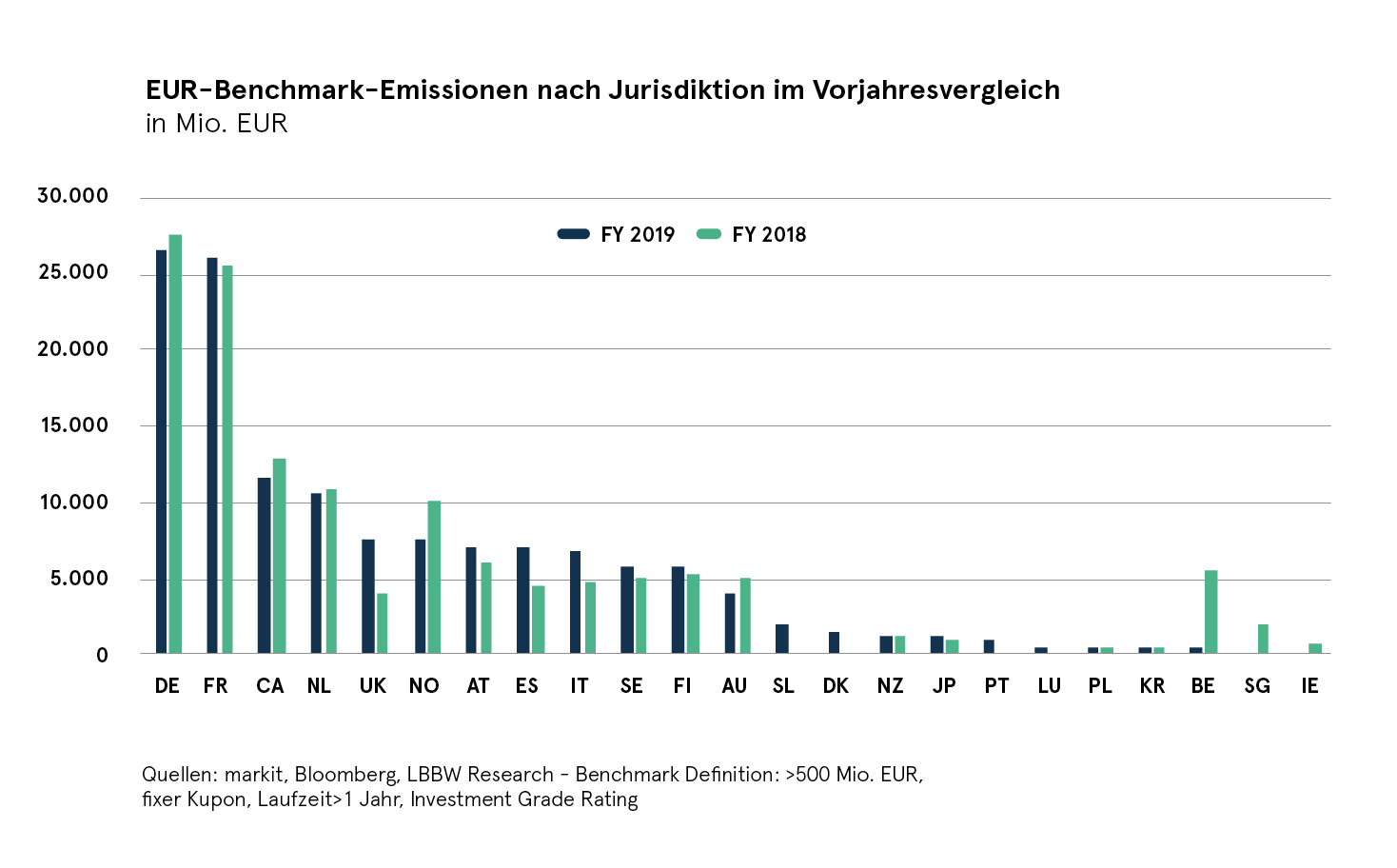

Auf Länderebene führen deutsche Emittenten sowohl nach Volumina als auch nach Anzahl der begebenen EUR-Benchmark-Anleihen mit 26,5 Mrd. EUR bzw. 40 Platzierungen knapp vor französischen Instituten (26,0 Mrd. EUR bzw. 28 Platzierungen). Auch kanadische Emittenten wiesen in diesem Jahr wieder rege Emissionsaktivitäten auf und konnten insgesamt zehn Emissionen in Höhe von 11,5 Mrd. EUR bei Investoren unterbringen. Das hohe Emissionsvolumen (10,5 Mrd. EUR) in den Niederlanden profitiert vor allem von den (Jumbo)-Emissionen der drei Großbanken Rabobank (4,0 Mrd. EUR; 3 Jumbos), ING (2,0 Mrd. EUR; 1 Jumbo) sowie ABN Amro (1,5 Mrd. EUR), die allein 7,5 Mrd. EUR auf sich vereinen. Nordische Institute waren mit insgesamt 20,5 Mrd. EUR auf Vorjahresniveau, wobei norwegische Emittenten – wie schon im letzten Jahr – mit 7,5 Mrd. EUR den größten Teil beisteuerten. Dahinter lagen Finnland und Schweden mit jeweils 5,75 Mrd. EUR gleichauf. Mit 1,5 Mrd. EUR war in diesem Jahr auch wieder Dänemark im EUR-Benchmark-Bereich vertreten. Institute aus UK und Italien trotzten den Wirrungen des Brexits sowie der politischen Unsicherheiten und brachten 7,6 Mrd. EUR bzw. 6,9 Mrd. EUR an den Markt. Ebenfalls positiv fiel Österreich auf – mit einem EUR-Benchmark-Volumen von 7,0 Mrd. EUR.

10 Covered Bond Debütanten

Auch 2019 kamen wieder einige Institute neu an den Markt. So waren mit der Volksbank Wien, der VUB, der Danmarks Skribskredit, der Abanca, der Slovenska Sporitelna, der Axa Home Loan SFH, der Virgin Money, der Liberbank, der Primabanka sowie der Raiffeisen Bank International insgesamt zehn Debüts zu verzeichnen.

Emittenten aus Irland und Singapur waren in diesem Jahr nicht im EUR-Benchmark Segment vertreten. Zudem blieben belgische Institute hinter unseren Erwartungen zurück mit lediglich einer Benchmark-Transaktion.

Sustainable Covered Bonds gewinnen weiter an Fahrt

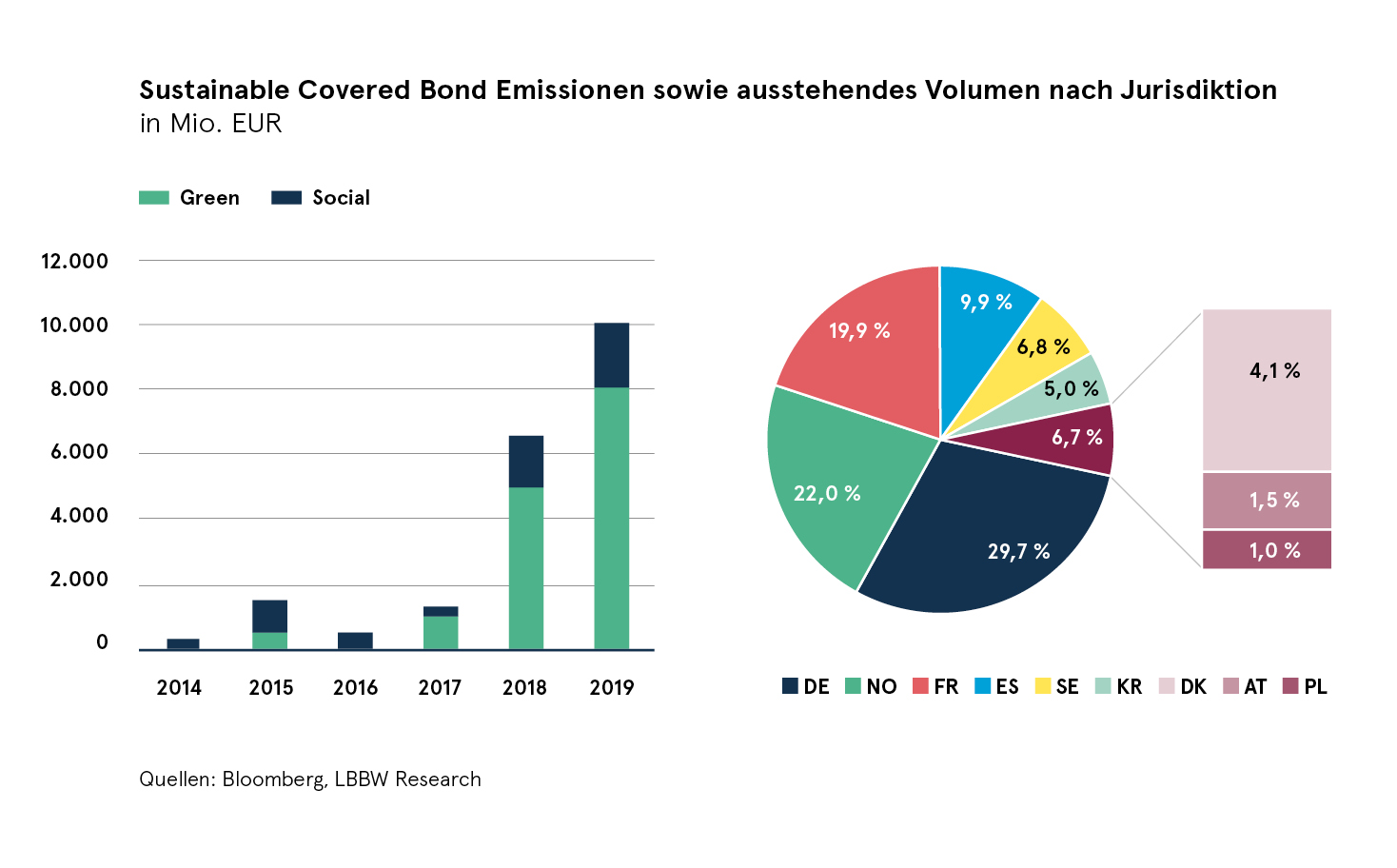

Mit insgesamt 10 Mrd. EUR hat 2019 auch der Markt für Sustainable Covered Bonds weiter an Fahrt aufgenommen. Hiervon wurden allein 6,5 Mrd. EUR im EUR-Benchmark-Segment emittiert. Damit beläuft sich das weltweit ausstehende Volumen an Covered Bonds, welche durch nachhaltige Deckungswerte gedeckt sind, aktuell auf 19,8 Mrd. EUR. Dem stehen 22 Emittenten aus neun Jurisdiktionen gegenüber. Mit einem Anteil von über 70% dominieren Green Covered Bonds. Knapp 30% entfallen auf Emittenten aus Deutschland, gefolgt von Norwegen (22%), Frankreich (20%) sowie Spanien (10%).

Zweite Jahreshälfte 2019 von negativen Renditen geprägt

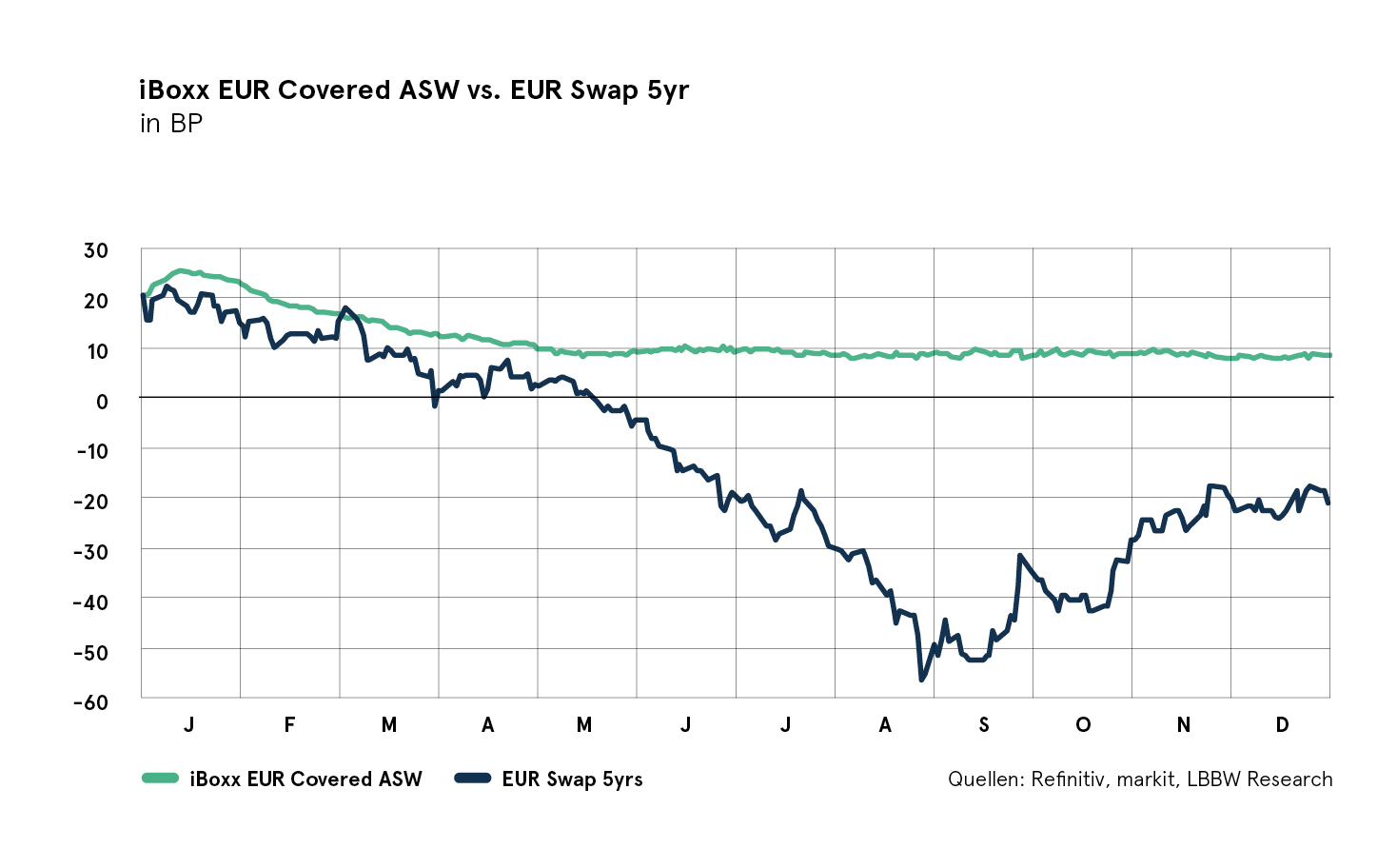

Ende 2018 bestanden bei Investoren noch Hoffnungen auf einen Zinsanstieg. Diese wurden allerdings schon Mitte Januar zerstört. In der Folge der Fortsetzung der expansiven Geldpolitik der EZB kam es im Jahresverlauf zu einem deutlichen Rückgang des Renditeniveaus. Treiber waren vor allem die rückläufigen EUR-Swaps. So ging der 5-Jahres-Swap bis zu seinem Tiefstand um ca. 75 Basispunkte zurück. Die Risikoaufschläge – gemessen am iBoxx EUR Covered – engten sich dagegen bis Mai um lediglich 18 Basispunkte ein, um dann für den Rest des Jahres schließlich in einen Seitwärtstrend überzugehen. Im Tief im August rentierten mehr als 95% aller im iBoxx EUR Covered notierten Papiere im negativen Bereich. Nach einer leichten Aufhellung des Renditeumfelds sind es aktuell noch mehr als 75%. Negative Renditen hielten somit in der zweiten Jahreshälfte 2019 auch im Primärmarkt Einzug. So haben nach der Sommerpause immerhin 26 der 51 emittierten EUR-Benchmark-Emissionen eine negative Emissionsrendite ausgewiesen. Diese wurden grundsätzlich zwar alle mehr oder weniger gut vom Markt aufgenommen. Allerdings zeigte sich auch, dass im Vergleich zum H1 2019 die Orderbücher weniger granular waren.

EZB seit dem Jahresende wieder als Nettokäufer unterwegs

Die EZB bewegte nicht nur von der Zinsseite die Märkte. Mit der Wiederaufnahme der Nettokäufe unter dem Gesamtankaufprogramm APP im November ist die EZB auch als Käufer von Covered Bonds im Rahmen des CBPP3s wieder aktiver. Dabei nimmt der Primärmarkt bei den Käufen eine hohe Bedeutung ein, was sich umgehend auch in der Investoren-Verteilung bei den EUR-Benchmark-Transaktionen zeigte. Lag der Anteil an „Central Banks/Official Institutions“ im Jahresverlauf bei durchschnittlich 17%, war im November ein Anstieg auf 28% zu verzeichnen.

Prognose 2020?

- Die EZB wird somit in unseren Augen auch 2020 ein entscheidender Einflussfaktor sein, welcher den Covered Bond Markt von verschiedensten Seiten beeinflusst. Hier ist zunächst die schon angesprochene Wiederaufnahme der Nettokäufe in Höhe von monatlich 20 Mrd. EUR unter dem APP zu nennen. Wir gehen davon aus, dass hierbei 8% bis 10% auf das CBPP3 entfallen, was also 1,5 Mrd. EUR bis 2,0 Mrd. EUR bedeutet. Zuzüglich der Wiederanlage der Fälligkeiten, welche 2020 auf insgesamt mindestens 33 Mrd. EUR ansteigen sollten, ergeben sich demnach Bruttokäufe in Höhe von ca. 55 Mrd. EUR. Dies kommt einer Verdoppelung des 2019 angekauften Covered Bond Volumens gleich. Davon ausgehend, dass im nächsten Jahr ankauffähige EUR-Benchmark-Covered Bonds in Höhe von mehr als 90 Mrd. EUR an den Markt kommen, nimmt die Bedeutung der EZB als Investor damit deutlich zu. Zumal die Einführung des Staffelzinses sowie das anhaltende Niedrigzinsumfeld dazu beitragen wird, dass sich der ein oder andere Investor aus dem Covered Bond Markt zurückzieht.

- Wir gehen auch für 2020 davon aus, dass das Niedrigzinsumfeld weiter anhält. Negative (Sekundärmarkt-)Renditen werden weiter überwiegen. Eine weitere Absenkung des Einlagesatzes um zehn Basispunkte auf -0,60% gilt nach Einschätzung unserer Volkswirte als wahrscheinlich. Der Ausstieg von Investoren aus dem Markt sowie emissionsstärkere Monate könnten dazu führen, dass Aufwärtsdruck auf die Risikoaufschläge entsteht. Auf der anderen Seite dürfte die hohe Nachfrage der EZB entgegensteuernd wirken. Insgesamt rechnen wir im Hinblick auf die Spreads mit einer Fortsetzung der Seitwärtsbewegung.

- Der Primärmarkt für EUR-Benchmarks dürfte auch 2020 stark sein. Wir gehen mit 135 Mrd. EUR von Emissionen in Höhe des 2019er Niveaus aus. Bei Benchmark-Fälligkeiten in Höhe von 118 Mrd. EUR wäre somit ein positives Netto-Neuemissionsvolumen von 17 Mrd. EUR möglich. Mit 26,0 Mrd. EUR bzw. 23,0 Mrd. EUR sollten erneut französische sowie deutsche Emittenten das Feld anführen. Neben der Stützung durch den hohen EZB Ankaufbedarf dürften sich u.a. steigende Fälligkeiten, ein anhaltendes Kreditwachstum sowie Emissionen von neuen Emittenten sowie Jurisdiktionen positiv auf das Emissionsvolumen auswirken. Die hohen TLTRO II Fälligkeiten (2020: 435 Mrd. EUR) könnten zudem dafür sorgen, dass gerade Peripherie-Emittenten wieder zunehmend an den Covered Bond Markt zurückkehren. Allerdings steht mit dem TLTRO III schon die nächste günstige Refinanzierungsoption zur Verfügung. Dämpfende Faktoren könnten u.a. makroökonomische und politische Unsicherheiten sein, welche Emissionsfenster verschließen. Prognose-Unsicherheiten ergeben sich zudem bei den Nicht-EUR-Jurisdiktionen, welche sich im anhaltenden Negativ-Rendite-Umfeld dazu entschließen könnten, eher in der Heimat-Währung oder in anderen alternativen Währungen an den Markt zu gehen.

- Der Markt für Sustainable Covered Bonds in Form von Green sowie Social Covered Bonds wird nach unserer Einschätzung auch 2020 weiter wachsen. Dabei dürften EU-Regulierungsinitiativen, aber auch nationale Initiativen – wie z.B. die vdp-Mindeststandards für Grüne Pfandbriefe – dazu beitragen, dass das Nachhaltigkeitssegment weiter an Fahrt gewinnt. Wir gehen nach Emissionen in Höhe von 10 Mrd. EUR 2019 für 2020 von einem Anstieg auf 15 Mrd. EUR aus.

- Das EU Gesetzgebungsverfahren zur Covered Bond Harmonisierung wurde 2019 erfolgreich zum Abschluss gebracht. 2020 beginnt nun die Arbeit der nationalen Gesetzgeber, die neuen Regeln in ihre jeweiligen Covered Bond Gesetze umzusetzen. Hierfür sind 18 Monate Zeit. Die Vorschriften müssen spätestens 30 Monate nach dem Inkrafttreten der neuen Richtlinie zur Anwendung kommen – also spätestens Mitte 2022. Vor allem in Jurisdiktionen mit größerem Anpassungsbedarf – wie z.B. Spanien – dürfte es somit in den nächsten Monaten zu spannenden Diskussionen kommen, wie die Artikel der neuen Covered Bond Richtlinie in die jeweils eigene Covered Bond Gesetzgebung zu überführen sind.

Folgende Übersicht zeigt die LBBW EUR-Benchmark-Prognosen für 2020 im Detail.