Der Covered Bond Markt in den ersten neun Monaten

Franz Rudolf

UniCredit Bank AG

Julian Kreipl

UniCredit Bank AG

11.2018

In den ersten neun Monaten des Jahres 2018 war der Covered Bond Markt in sehr starker und robuster Verfassung. Er war geprägt von hohen Angebotsvolumina und relativ stabilen Spreadniveaus. Der deutsche Pfandbriefmarkt spielte eine wesentliche Rolle in dieser Entwicklung und erwies sich als aktivster Covered Bond Markt gemessen an der Anzahl der emittierenden Banken und Emissionen sowie am Angebotsvolumen.

Angebotsrückblick 9M18– deutsche Banken am aktivsten

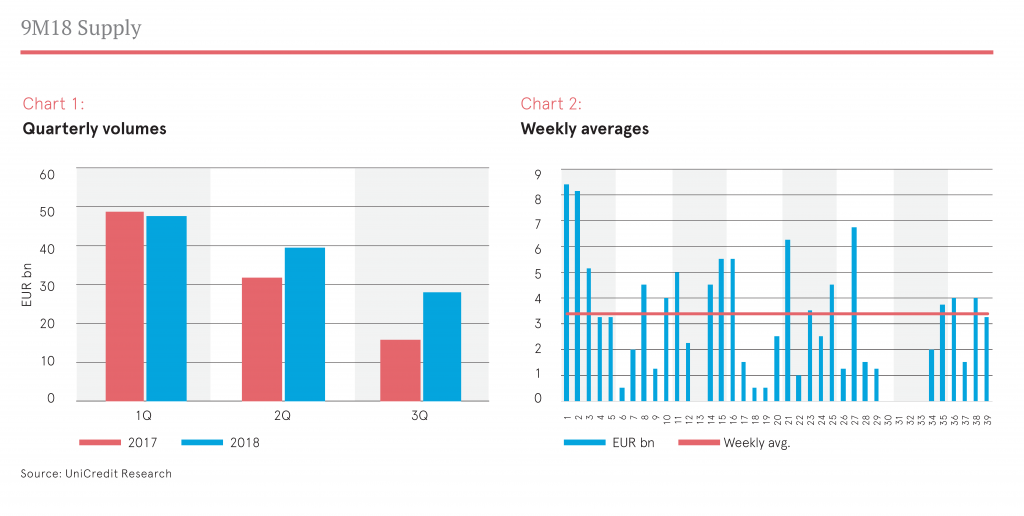

Mit EUR 115 Mrd. Neuemissionen im Euro-Benchmarkformat in den ersten drei Quartalen übertraf das Angebot die Erwartungen vieler Marktteilnehmer. Es war das höchste 9M Angebot seit 2011, als die Neuemissionen in den ersten drei Quartalen die Marke von EUR 176 Mrd. überstiegen. Die hohen Angebotsvolumina in 2018 profitierten jedoch von einem sehr starken ersten Quartal, während die Dynamik in den Folgequartalen etwas abnahm, aber höher blieb als im Vorjahr. Im dritten Quartal verringerten sich die Emissionen auf EUR 28 Mrd., nach EUR 39,5 Mrd. in Q2 und EUR 47,7 Mrd. in Q1. Die wesentlichen Merkmale der in 9M18 emittierten EUR-denominierten Benchmark Covered Bonds sind:

- Die Sommerpause war dieses Jahr ausgedehnt, denn am Primärmarkt fand vier Wochen in Folge keine einzige Transaktion im Benchmarkformat statt. In den ersten neun Monaten 2018 gab es nur eine weitere Woche ohne jegliche Emissionen – die letzte Märzwoche. Das spiegelt ein insgesamt freundliches und stabiles Umfeld in den ersten drei Quartalen wider.

- Soft-Bullet-Tilgungsformate waren die vorherrschende Struktur mit einem Marktanteil von mehr als 54%, gefolgt von Hard-Bullet-Formaten mit 43% und Pass-Through-Strukturen, die einen Anteil von nahezu 3% zu den Emissionen beisteuerten.

- Die häufigste Transaktionsgröße war EUR 500 Mio. mit einem Anteil von 66% (nach 59% in 9M2017). Der Anteil von Covered Bonds mit einem Emissionsvolumen ≥EUR 1 Mrd. reduzierte sich folglich auf 34% (von 41% in 9M2017).

- Die meisten in 9M18 emittierten Covered Bonds hatten ein Triple-A-Rating (83,6%), und auf das Double-A-Segment entfiel ein Anteil von 13,4%. Anleihen mit Single-A-Rating leisteten einen Beitrag von 1,5%, und 0,4% hatten ein Rating unterhalb der Kategorie „Investment Grade“.

Deutsche Banken waren die aktivsten Covered Bond Emittenten

Auf deutsche Pfandbriefe entfiel das höchste EUR-denominierte Benchmark-Volumen unter den 18 Ländern, aus denen in den ersten neun Monaten Emissionen kamen (siehe Grafik 3). Deutsche Banken emittierten EUR 23,4 Mrd. Pfandbriefe im Benchmarkformat, was einem Anteil von 20,3% entspricht; dicht gefolgt von Frankreich mit EUR 22,8 Mrd. (19,8%), Kanada (EUR 11 Mrd.; 9,5%), den Niederlanden (EUR 10,8 Mrd.; 9,3%) und Norwegen (EUR 7,5 Mrd.; 6,5%) – um nur die fünf führenden Länder zu nennen.

Hinter dem hohen Emissionsvolumen bei deutschen Pfandbriefen stand eine große Anzahl von Banken, die in den ersten neun Monaten 2018 am Markt aktiv wurden. Mit insgesamt 16 Banken hatte Deutschland die aktivste Emittentenbasis unter allen Ländern (siehe Grafik 4). An zweiter und dritter Stelle folgten Frankreich mit elf und Österreich mit sieben Banken.

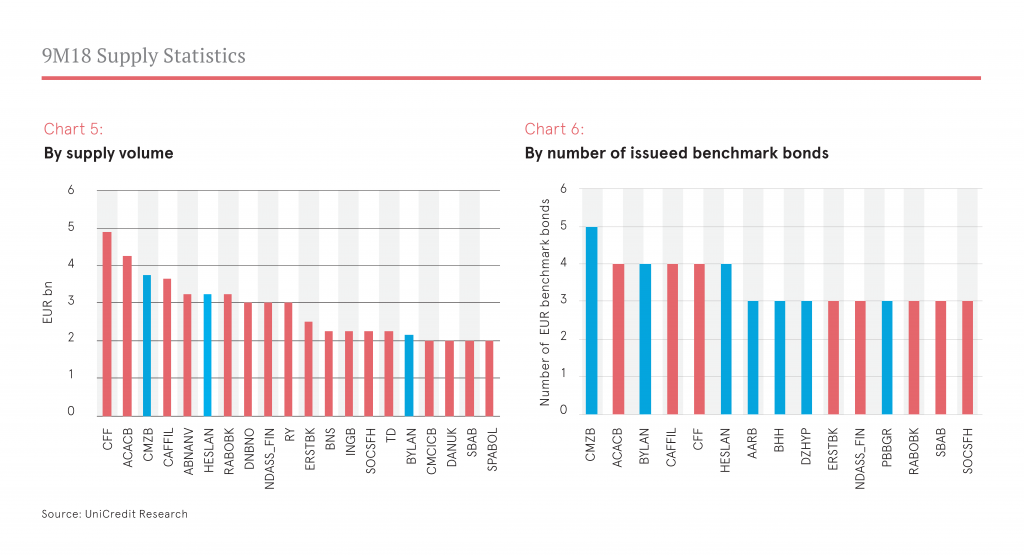

Von den 15 aktivsten Einzelemittenten stammten sieben aus Deutschland und vier aus Frankreich. Die Commerzbank emittierte insgesamt fünf Pfandbriefe im Benchmarkformat, gefolgt von Credit Agricole, Bayern LB, CAFFIL, CFF und LB Hessen-Thüringen, die in den ersten neun Monaten jeweils vier Benchmark Covered Bonds platzierten.

Im Hinblick auf das emittierte Volumen allerdings stammen nur drei der 20 Emittenten mit dem höchsten Volumen aus Deutschland, nämlich Commerzbank (CMZB) und zwei deutsche Landesbanken – Landesbank Hessen-Thüringen (HESLAN) und Bayerische Landesbank (BYLAN). Die beiden obersten Positionen hatten die französischen Emittenten Compagnie de Financement Foncier (CFF) und Credit Agricole Home Loan SFH (ACACB) inne, die das höchste Volumen am Covered Bond Primärmarkt platzierten und dort EUR 4,9 Mrd. bzw. EUR 4,25 Mrd. einsammelten.

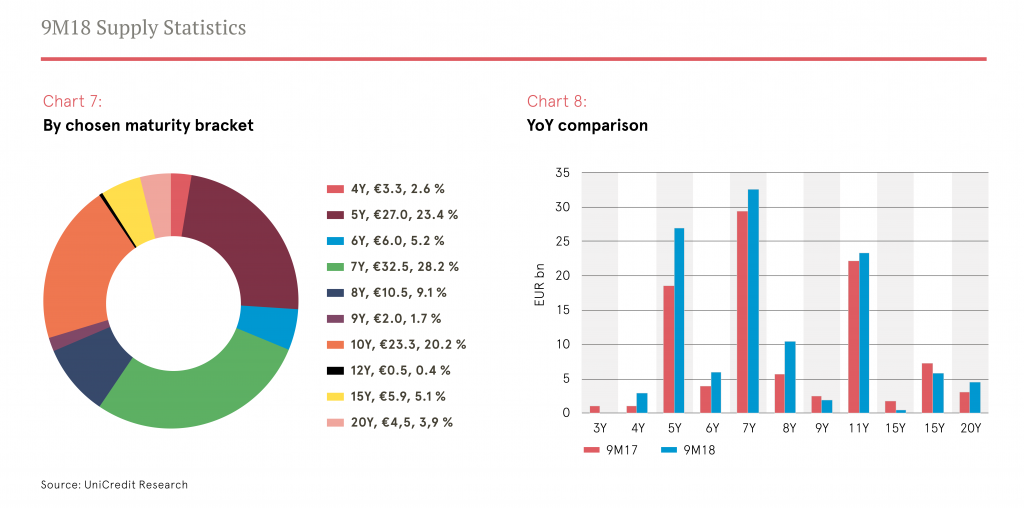

Nach Laufzeiten war das beliebteste Segment in den ersten neun Monaten 2019 sieben Jahre mit einem Anteil von 28% und einem Volumen von EUR 32,5 Mrd. (siehe Grafik 7). Die anderen am stärksten favorisierten Laufzeitsegmente waren 5J (23%) und 10J (20%). Neben den typischen Laufzeiten von 5J, 7J und 10J machten Banken jedoch auch relativ stark Gebrauch von langen Laufzeiten und emittierten bis zu 20J Anleihen im Benchmarkformat. Bei Privatplatzierungen und Namenspfandbriefen kommen lange Laufzeiten zwar häufig vor, doch in 2017 und 2018 wurden zunehmend auch Emissionen von Covered Bonds im Benchmarkformat mit einer Laufzeit >10J durchgeführt (siehe Grafik 8).

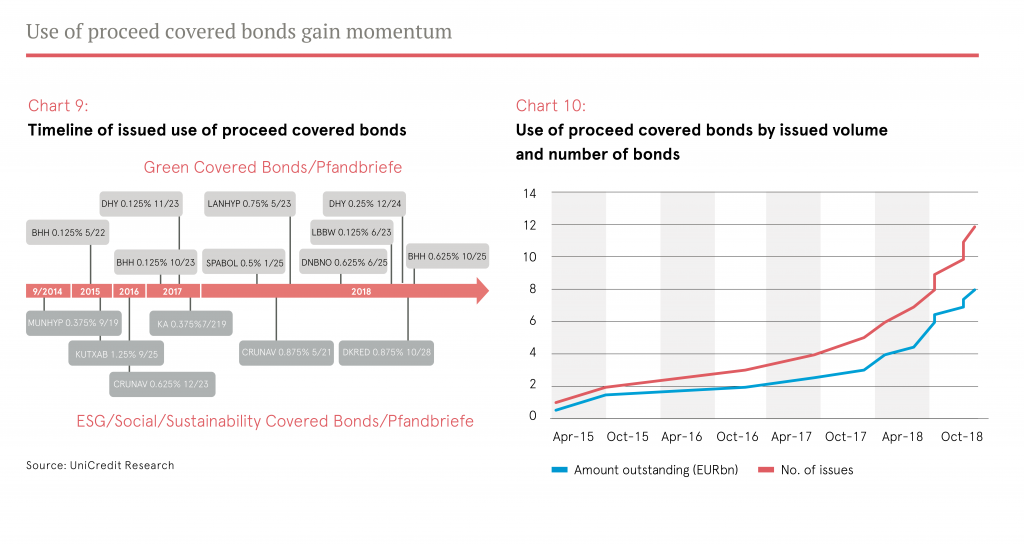

„Use of Proceeds“ Covered Bonds gewinnen an Dynamik

Die Kategorie „Use of Proceeds“-Anleihen umfasst Green Bonds, ESG (Environmental Social Governance) Bonds, und Sustainability Bonds (Nachhaltigkeitsanleihen). In 2014 wurde der erste ESG Covered Bond von einem deutschen Pfandbriefemittenten begeben – der Münchener Hypothekenbank. In 2015 platzierte der deutsche Pfandbriefemittent BerlinHyp den ersten Grünen Pfandbrief. Seither haben weitere Banken aus Deutschland sowie aus Spanien, Österreich und Norwegen Covered Bonds in einem der drei Segmente – Green, ESG und Sustainability – emittiert. In 2018 gewann diese Entwicklung an Fahrt, und es wurden insgesamt acht Covered Bonds in diesem Segment emittiert. Dabei waren deutsche Pfandbriefemittenten weiterhin eine treibende Kraft in diesem Segment, und die Hälfte der Anleihen stammte in 2018 von deutschen Banken (siehe Grafik 9).

Das Engagement der EZB ist weiterhin von entscheidender Bedeutung

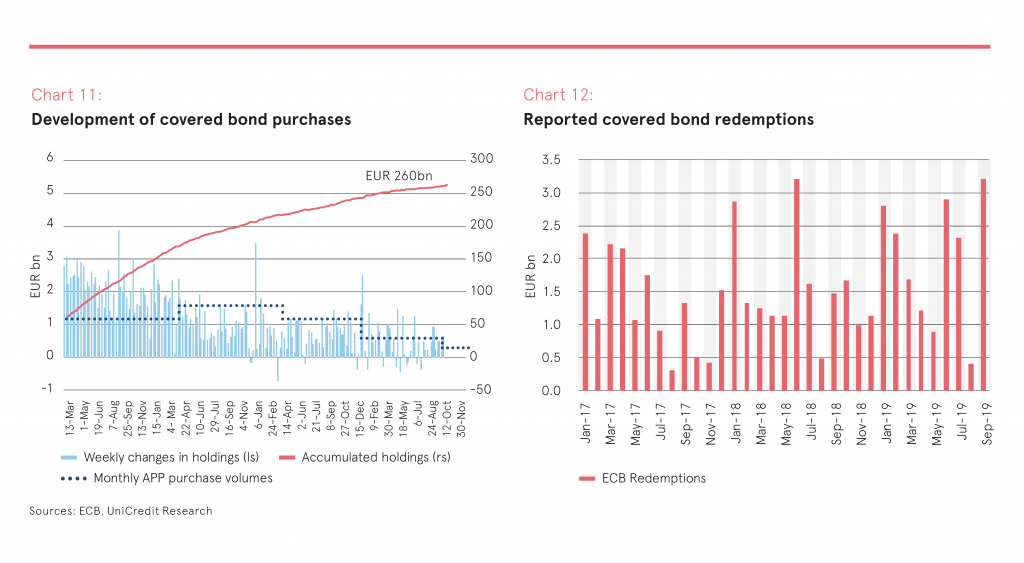

Das Covered Bond Ankaufprogramm CBPP3 als Bestandteil der quantitativen Lockerungen der EZB war in 2018 ein wesentlicher Einflussfaktor für den Covered Bond Markt. Die fortgesetzten Ankäufe der EZB an den Sekundärmärkten sowie ihre Teilnahme an Primärmarktransaktionen – wenngleich auf vermindertem Niveau – wirkten stabilisierend auf die Spreadentwicklung, hatten aber auch Auswirkungen auf die Liquidität.

Ende September 2018 beliefen sich die Covered Bond Bestände der EZB im Rahmen des Ankaufprogramms CBPP3 auf EUR 259,3 Mrd. Das entspricht einem Anstieg von EUR 18,6 Mrd. in den ersten neun Monaten 2018. Die monatlichen Covered Bond Ankäufe in den ersten neun Monaten 2018 verringerten sich auf durchschnittlich rund EUR 2,1 Mrd. im Vergleich zu EUR 3,1 Mrd. im Jahresverlauf 2017. Diese Entwicklung ging einher mit einer Reduzierung des monatlichen Ankaufsvolumens im Wertpapierankaufprogramm in seiner Gesamtheit (APP) von EUR 60 Mrd. Ende 2017 auf EUR 30 Mrd. Anfang 2018. Im Juni 2018 gab die EZB eine weitere Drosselung des monatlichen Ankaufsvolumens mit einer Halbierung der Ankäufe von EUR 30 Mrd. auf EUR 15 Mrd. ab Oktober und die Einstellung der Programme zum Jahresende 2018 bekannt. Neben den monatlichen Ankäufen war die Beteiligung der EZB an Covered Bond Primärmarktaktivitäten ein wesentliches Element. Im Jahresverlauf 2018 reduzierte die EZB ihren Primärmarktanteil von ursprünglich rund 50% schrittweise bis auf 10% ab Oktober. Obwohl diese Reduzierung in weiten Kreisen erwartet wurde, sorgte sie für etwas Unbehagen am Markt und führte dazu, dass ein Emittent einen Deal zurückziehen und verschieben musste. Ein solcher Schritt war seit Jahren nicht mehr vorgekommen.

Die Frage lautet: Was wird sich im Januar 2019 ändern? Einerseits hat die EZB angekündigt, die Ankaufsprogramme zum Jahresende 2018 zu beenden, andererseits werden Kapitaltilgungen (nicht jedoch Kuponzahlungen) in den verschiedenen Ankaufprogrammen (PSPP, CBPP, CSPP, ABSPP) wiederangelegt. Wir nehmen an, dass die Wiederanlagen innerhalb der gleichen Assetklasse erfolgen und die Kapitalschlüssel auch künftig unverändert bleiben werden.

Der wesentliche Unterschied ab Januar 2019 besteht darin, dass sich die Ankaufvolumina nicht mehr erhöhen, sondern lediglich Tilgungen aus existierenden Beständen wiederangelegt werden. Neben neuen Ankäufen von EUR 18,6 Mrd. (die den ausgewiesenen Nettoankäufe entsprechen) wurden in den ersten neun Monaten 2018 EUR 14,5 Mrd. Tilgungen wiederangelegt. Somit hat die EZB in den ersten neun Monaten diesen Jahres insgesamt rund EUR 33 Mrd. in Covered Bonds investiert bzw. im Durchschnitt EUR 3,67 Mrd. pro Monat. Betrachtet man die ausgewiesenen Tilgungen in den ersten neun Monaten 2019, muss die EZB EUR 17,8 Mrd. bzw. rund EUR 2 Mrd. pro Monat wiederanlegen. Das von der EZB angekaufte Volumen wird sich nächstes Jahr also im Vergleich zu 2018 nahezu halbieren. Das Ende der quantitativen Lockerungen wird jedoch weithin erwartet und auf Wiederanlagen entfällt immer noch eine beträchtliche Summe, die hoch genug ist, um in 2019 eine stabilisierende Wirkung auf den Covered Bond Markt zu haben.

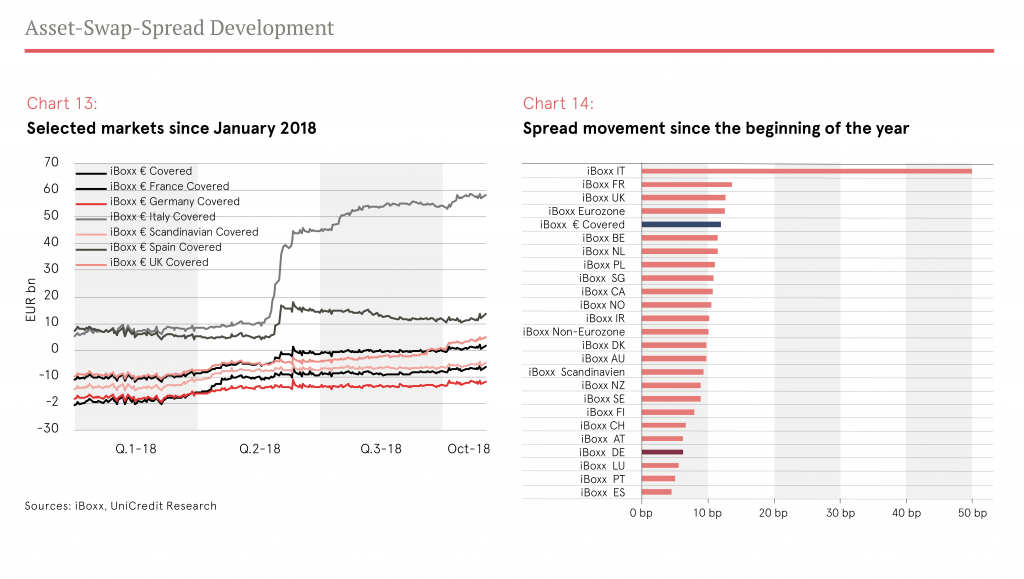

Spreadentwicklung

Die Covered Bond Spreads verzeichneten in 2018 insgesamt eine solide Performance. Allerdings unterscheidet sich die Entwicklung in den drei Quartalen merklich. In 1Q18 blieben die Spreads im Grunde unverändert auf engen Niveaus und waren zum Quartalsultimo im Durchschnitt 3 Bp weiter als zum Jahresanfang (iBoxx EUR Covered +2,7 Bp, iBoxx EUR Germany Covered +2,3 Bp). Das war eine bemerkenswert stabile Entwicklung in Anbetracht eines Bruttoangebotsvolumens von EUR 47,7 Mrd. im ersten Quartal und positivem Angebot von EUR 21,5 Mrd. Ende des ersten Quartals fand jedoch eine leichte Spreadausweitung statt, die sich in 2Q18 fortsetzte. Während die Performance der einzelnen Covered Bond Märkte (iBoxx Indizes) in 1Q18 recht homogen verlief, begannen die Marktentwicklungen im Sommer auseinander zu laufen, getrieben von politischen Entwicklungen in Italien. Folglich notierten italienische Covered Bonds Ende des zweiten Quartals 37 Bp weiter. Das führte im zweiten Quartal zu einigen Ansteckungseffekten auf andere Märkte, insbesondere auf spanische Covered Bonds (+10 Bp), sowie zu einer moderaten Spreadausweitung am Gesamtmarkt von +8 Bp (iBoxx EUR Covered +7,6 Bp, iBoxx EUR Germany Covered +3,0 Bp). Im dritten Quartal blieb der iBoxx EUR Covered nahezu unverändert mit einer durchschnittlichen Ausweitung von lediglich +1,5 Bp. Die Bandbreite der Spreadbewegungen über die verschiedenen Märkte hinweg nahm jedoch zu. Während spanische Covered Bonds um 3 Bp und portugiesische Covered Bonds um 1 Bp einengten, setzten italienische Covered Bonds ihr Ausweitungstempo fort und notierten Ende des dritten Quartals 10 Bp höher. Darüber hinaus handelten UK Covered Bonds Ende des dritten Quartals 6 Bp weiter, weil das Thema Brexit ins Zentrum der Aufmerksamkeit rückte. Deutsche Pfandbriefe notierten in 3Q18 lediglich 1 Bp weiter, so dass sie mit einer Spreadentwicklung von +6 Bp in den ersten neun Monaten 2018 zu den stabilsten Märkten zählten.