Der Covered Bond Markt im ersten Halbjahr 2018

Karsten Rühlmann

Landesbank Baden-Württemberg

09.2018

Juli 2018

Neben dem Fortgang des dritten Covered Bond Ankaufprogramms CBPP3 standen zu Jahresbeginn vor allem die Erwartungen zu Emissionsvolumina sowie Spreadentwicklungen im Mittelpunkt des Interesses. Nach Ablauf der ersten sechs Monate werfen wir im Folgenden einen genaueren Blick auf die Entwicklungen im ersten Halbjahr 2018.

Viertstärkstes erstes Halbjahr des Jahrzehnts

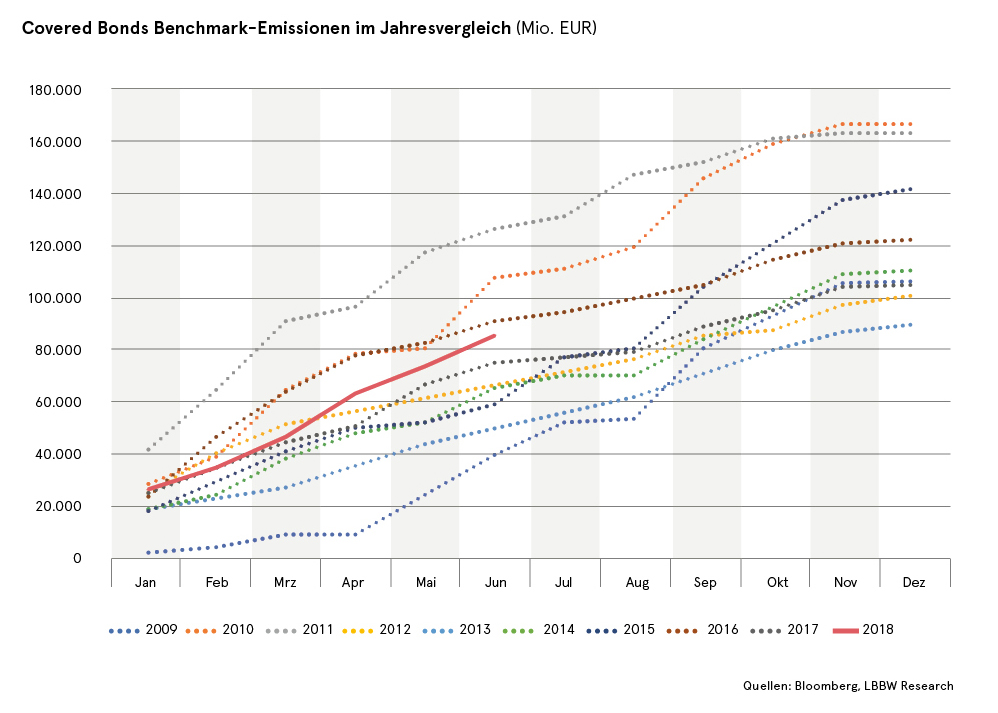

Mit einem neu emittierten Benchmark Volumen (ex Taps) von 85,25 Mrd. EUR fiel die erste Jahreshälfte 2018 deutlich stärker aus als von vielen Marktteilnehmern erwartet. Dabei wurde das Vorjahresvolumen von 75,25 Mrd. EUR mit einem Plus von 13% mehr als übertroffen. Insgesamt kamen 71 Emittenten an den Markt, was nur marginal mehr ist als in der ersten Jahreshälfte 2017 (68 Emittenten). Allerdings ließen sich die Institute vor dem Hintergrund eines möglichen Ausstiegs der EZB aus dem CBPP3 mit 107 Emissionen wesentlich häufiger am Markt blicken (H1 2017: 90). Führend waren die französische CAFFIL sowie die deutsche Commerzbank mit jeweils vier Emissionen. Dahinter folgten mit der CFF, der Erste Bank, der HeLaBa, der Nordea, der Rabobank sowie der SCBC weitere Emittenten, die jeweils drei Platzierungen vornahmen.

Im Zehnjahresvergleich stellt H1 2018 die viertstärkste erste Jahreshälfte dar, nach 2016 (91,25 Mrd. EUR) sowie 2010 (107,55 Mrd. EUR) und 2011 (126,10 Mrd. EUR). Stärkster Emissionsmonat war der Januar mit 26,50 Mrd. EUR gefolgt vom April (16,75 Mrd. EUR) sowie März und Juni mit jeweils 11,75 Mrd. EUR.

Deutsche Emittenten legen deutlich zu, Frankreich knapp vorne

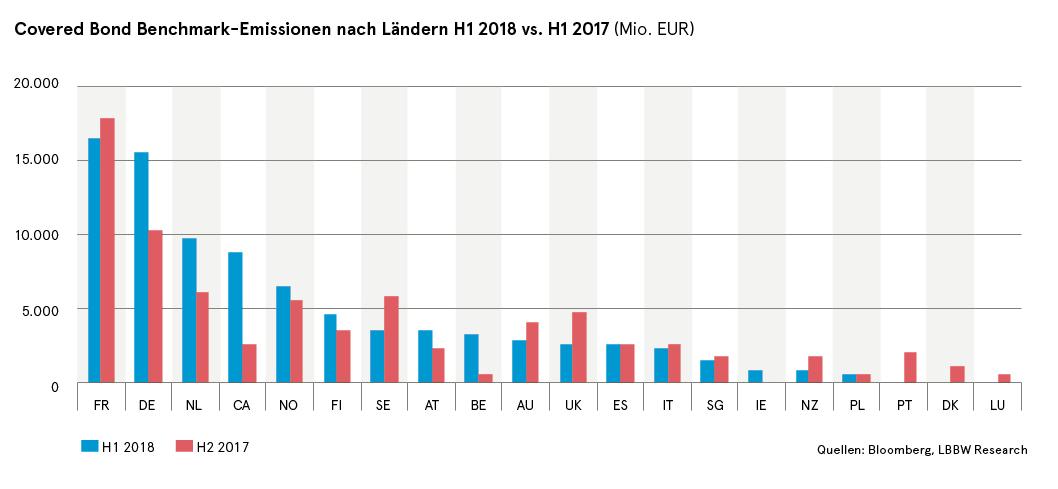

Mit einem Benchmark Volumen von 15,5 Mrd. EUR bzw. 26 Emissionen konnten vor allem deutsche Emittenten im Vergleich zur Vorjahresperiode ihre Aktivitäten deutlich nach oben fahren (H1 2017: 10,25 Mrd. EUR; 16 Emissionen). Dadurch wurde schon zum Halbjahr das Emissionsvolumen vom GJ 2017 (15,25 Mrd. EUR; 25 Emissionen) übertroffen. Mit 16,5 Mrd. EUR wies nur Frankreich ein höheres Emissionsvolumen auf, lag im Vergleich zum Vorjahr (H1 2017: 17,75 Mrd. EUR) allerdings leicht zurück.

Größere Zuwächse waren auch in den Niederlanden zu verzeichnen. Hier sorgten vor allem die Großbanken ING Bank (1,75 Mrd. EUR), ABN Amro (3,25 Mrd. EUR) sowie Rabobank (3,25 Mrd. EUR) mit ihren Jumbo-Emissionen dafür, dass das Neuemissionsvolumen um 63% auf 9,75 Mrd. EUR zulegte. Letztere beide Emittenten nutzten zudem das günstige Spread-Umfeld sowie die anhaltende EZB-Unterstützung, um langlaufende Papiere im Laufzeitbereich von 15 bis 20 Jahren zu platzieren. Auch der Nachbar Belgien war in diesem Jahr wieder stärker am Markt vertreten. Nachdem die Institute im letzten Jahr noch von der günstigen Refinanzierungsoption des TLTRO2 profitierten, ließ sich in diesem Jahr schon jeder der vier belgischen Emittenten (Belfius, BNPP Fortis, ING Belgium, KBC) jeweils ein Mal am Markt blicken, was zu einem Emissionsvolumen von 3,25 Mrd. EUR (H1 2017: 1,0 Mrd. EUR) führte. Aus Übersee nutzten in diesem Jahr kanadische Institute wieder zunehmend den EUR als Emissionswährung. Dies führte zu einer deutlichen Steigerung von 2,50 Mrd. EUR auf 8,75 Mrd. EUR.

Auch die nordischen Emittenten waren in diesem Jahr schon stark am Markt vertreten, blieben mit insgesamt 14,5 Mrd. EUR aber leicht hinter dem Vorjahr (15,75 Mrd. EUR) zurück. Dabei hatte Schweden einen Rückgang um 2,25 Mrd. EUR auf 3,50 Mrd. EUR zu verzeichnen. Zudem blieben dänische EUR Benchmarks bisher komplett aus.

Mit nur einem Benchmark-Debütanten – der norwegischen Sbanken Boligkreditt – war das erste Halbjahr 2018 im Gegensatz zur Vorjahresperiode von altbekannten Emittenten geprägt. In den ersten sechs Monaten des Jahres 2017 kamen noch fünf Institute (Coventry BS, DBS, OCBC, Rabobank, Bank of Queensland) mit Debüt-Emissionen an den Markt.

Anzahl grüner und nachhaltiger Benchmark-Emittenten verdoppelt sich

Ein Trend der sich abzeichnete und unseres Erachtens auch im weiteren Jahresverlauf anhalten sollte, war das zunehmende Emissionsvolumen an grünen und nachhaltigen Covered Bonds. Während bisher mit der Berlin Hyp, der Deutschen Hypothekenbank sowie der spanischen Caja Rural Navarra nur drei Institute mit Benchmark-Emissionen in diesem Segment unterwegs waren, verdoppelte sich in diesem Jahr die Anzahl der Emittenten. Neben den norwegischen Instituten Sparebank 1 Boligkreditt (SPABOL 0,5 01/30/25; 1,0 Mrd. EUR) sowie der DNB Boligkreditt (DNBNO 0,625 06/19/25; 1,5 Mrd. EUR) gab hier Mitte Juni auch die deutsche LBBW (LBBW 0,125 06/27/23; 0,5 Mrd. EUR) ihr Debüt. Zudem emittierte die Caja Rural Navarra nach der Überarbeitung ihres Nachhaltigkeits-Frameworks Ende Dezember im April ihren mittlerweile zweiten Benchmark-Covered Bond (CRUNAV 0,875 05/08/25) im Nachhaltigkeitssegment, womit das nachhaltige Benchmark-Volumen im H1 2018 bei insgesamt 3,5 Mrd. EUR liegt. Alle Institute profitierten bei ihren grünen Emissionen von einer erweiterten Nachfrage seitens spezifischer Nachhaltigkeitsinvestoren. Am 12. Juni 2018 verabschiedete zudem Luxemburg als erste Jurisdiktion ein Gesetz für Green Covered Bonds, welches die Refinanzierung von Projekten für regenerative Energien über Covered Bonds regelt.

EZB weiterhin einer der größten Investoren, Anteil jedoch rückläufig

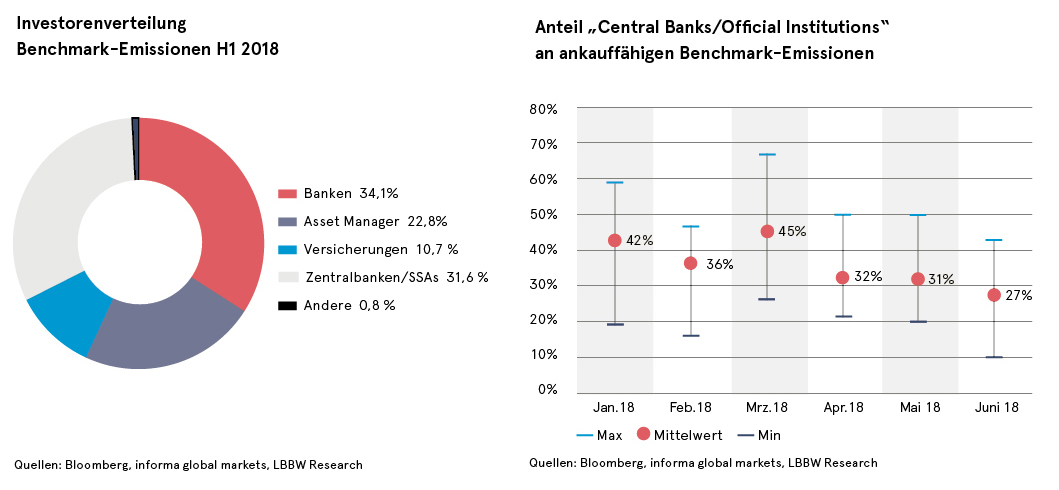

Ein Blick auf die Käuferseite zeigt, dass Zentralbanken und Offizielle Institute mit einem durchschnittlichen Anteil von 31,6% nach den Banken (34,1%) weiterhin zu der größten Investorengruppe gehören. Greift man nur die unter dem CBPP3 ankauffähigen Papiere heraus liegt die Quote an „Central Banks/Official Institutions“ mit 36% nochmals höher. Allerdings zeigte sich vor allem in den letzten zwei Monaten, dass sich die EZB sukzessive aus den Käufen zurückzieht, was imtral Banks/Official Institutions“ mit 36% nochmals höher. Allerdings zeigte sich vor allem in den letzten zwei Monaten, dass sich die EZB sukzessive aus den Käufen zurückzieht, was im Juni durch einen durchschnittlichen Zentralbankanteil von nur noch 27% unterstrichen wurde. Hierzu passen auch die Aussagen von Marktteilnehmern, wonach die anfänglichen Orders der EZB bei 50% des Emissionsvolumens lagen, im März und April allerdings eine schrittweise Reduzierung auf 40% bzw. 30% erfolgte.

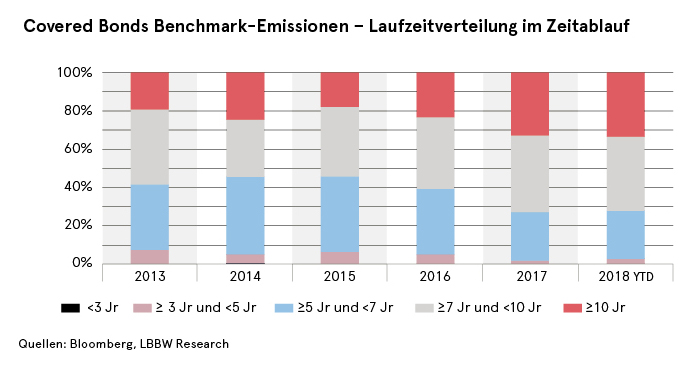

Die anhaltende Präsenz der EZB führte dazu, dass sich die Emittenten weiter verstärkt auf die Laufzeitbereiche „≥7 Jahre und <10 Jahre“ (38,7%) sowie „≥10 Jahre“ (33,4%) konzentrierten. Allerdings wurde auch deutlich, dass langlaufenden Emissionen mit einem zunehmenden Ausstieg der EZB die Unterstützung fehlte.

Risikoaufschläge mit leichtem Aufwärtstrend, politische Risiken dominieren

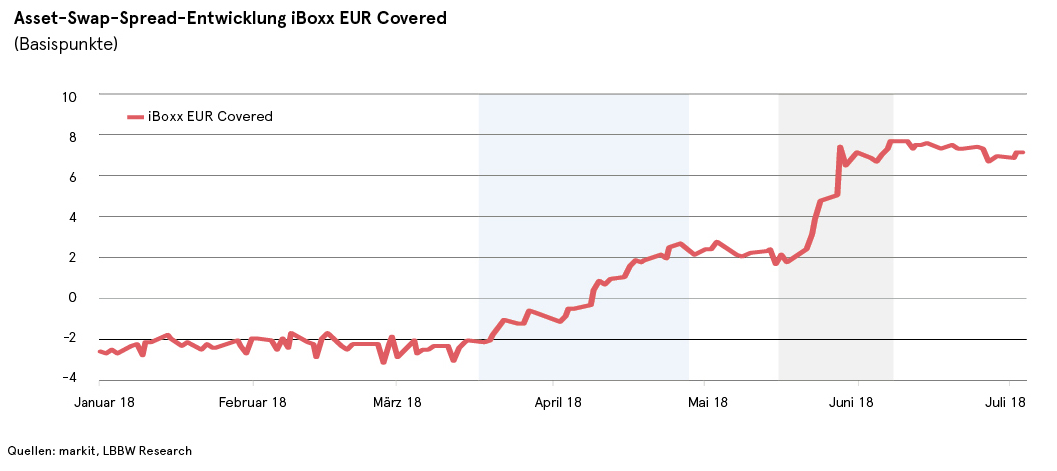

Die Risikoaufschläge für Covered Bonds bewegten sich gemessen an den Sekundärmarktspreads bis Mitte März in einer Seitwärtsbewegung auf einem niedrigen Niveau. Diskussionen über ein mögliches Tapering der EZB führten dann dazu, dass bis Ende April eine leichte Ausweitung stattfand. Ende Mai sorgten dann die Diskussionen über die italienische Regierungsbildung sowie die Abwahl des spanischen Minister Präsidenten Rajoy dafür, dass sich der Benchmark-Index iBoxx EUR Covered um weitere sechs Basispunkte ausweitete. Auf Länderebene hatten italienische Covered Bonds die stärkste Ausweitung zu verzeichnen mit einem Plus von 45 Basispunkten, vor französischen (+11 Basispunkte) sowie spanischen Single Cédulas (+9 Basispunkte). Insgesamt fielen die Ausweitungen aber deutlich geringer aus als bei den Staatsanleihen, was die Safe Haven Stellung von Covered Bonds unterstreicht.

Ab Anfang Oktober plant die EZB ihr Ankaufvolumen unter dem Quantitative Easing (QE) Programm bis Ende Dezember von 30 Mrd. EUR auf 15 Mrd. EUR pro Monat zu reduzieren. Von 2019 an sollen die Nettoankäufe beendet werden. Reinvestitionen werden aber weiterhin getätigt. Für Covered Bonds sollten die Wiederanlagen von Fälligkeiten für das Jahr 2019 bei ca. 20 Mrd. EUR liegen. Insgesamt erwarten wir zwar insbesondere ab dem Q4 2018 eine weitere Ausweitung der Risikoaufschläge. Vor dem Hintergrund der anhaltenden Stützung durch die EZB dürften sich diese unseres Erachtens allerdings in Grenzen halten. Ein größerer Einflussfaktor sind dagegen politische Risiken.

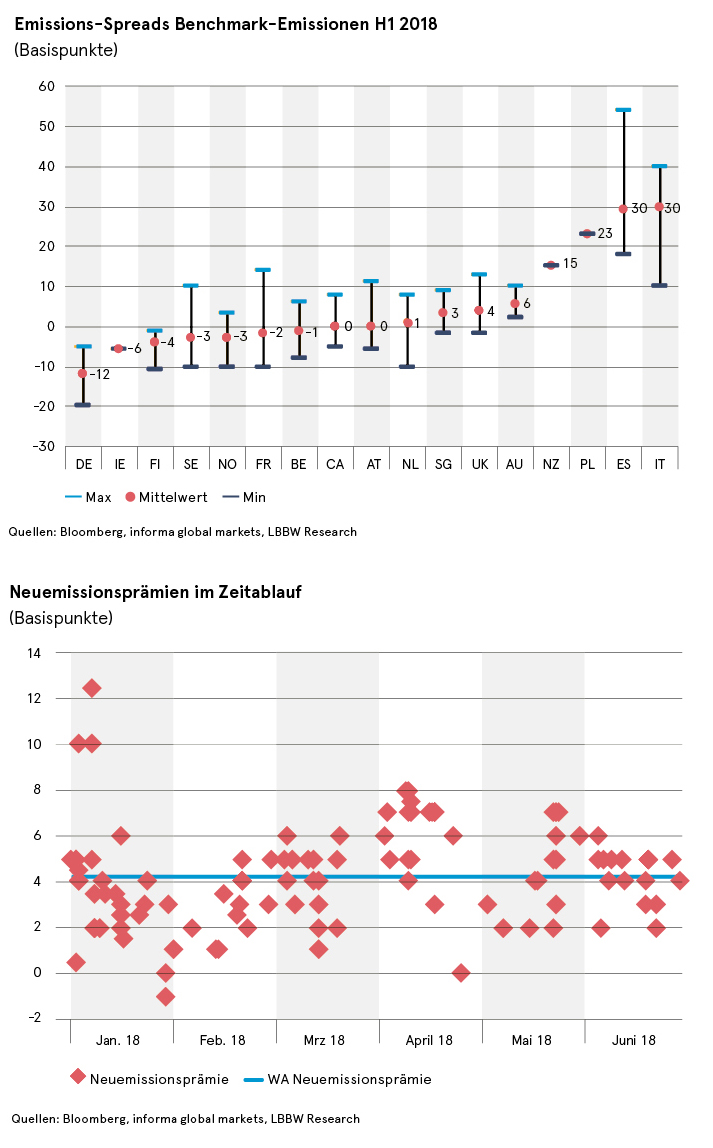

Das weiterhin vergleichsweise niedrige Spreadumfeld sorgte dafür, dass sich Emittenten über den Primärmarkt im ersten Halbjahr 2018 weiterhin günstig refinanzieren konnten. Dabei wiesen deutsche Pfandbriefe mit durchschnittlich -12 Basispunkten das niedrigste Spreadniveau auf. Spanische und italienische Emittenten hatten dagegen Risikoaufschläge von durchschnittlich 30 Basispunkten zu bezahlen. Die zunehmende Zurückhaltung der EZB bei Primärmarktemissionen wird auch bei den Neuemissionsprämien deutlich. Für die Rückkehr klassischer Investoren sind demnach entsprechende Incentives zu zahlen. So lag die durchschnittliche Neuemissionsprämie im Jahresverlauf bei 4,2 Basispunkten. Mit durchschnittlich 4,9 Basispunkten war diese im Q2 2018 allerdings deutlich höher als im Q1 2018 (3,6). Dieses hohe Niveau sollte in unseren Augen auch in den nächsten Monaten so fortgeführt werden.

Anpassung der Emissionsprognose für das Geschäftsjahr 2018

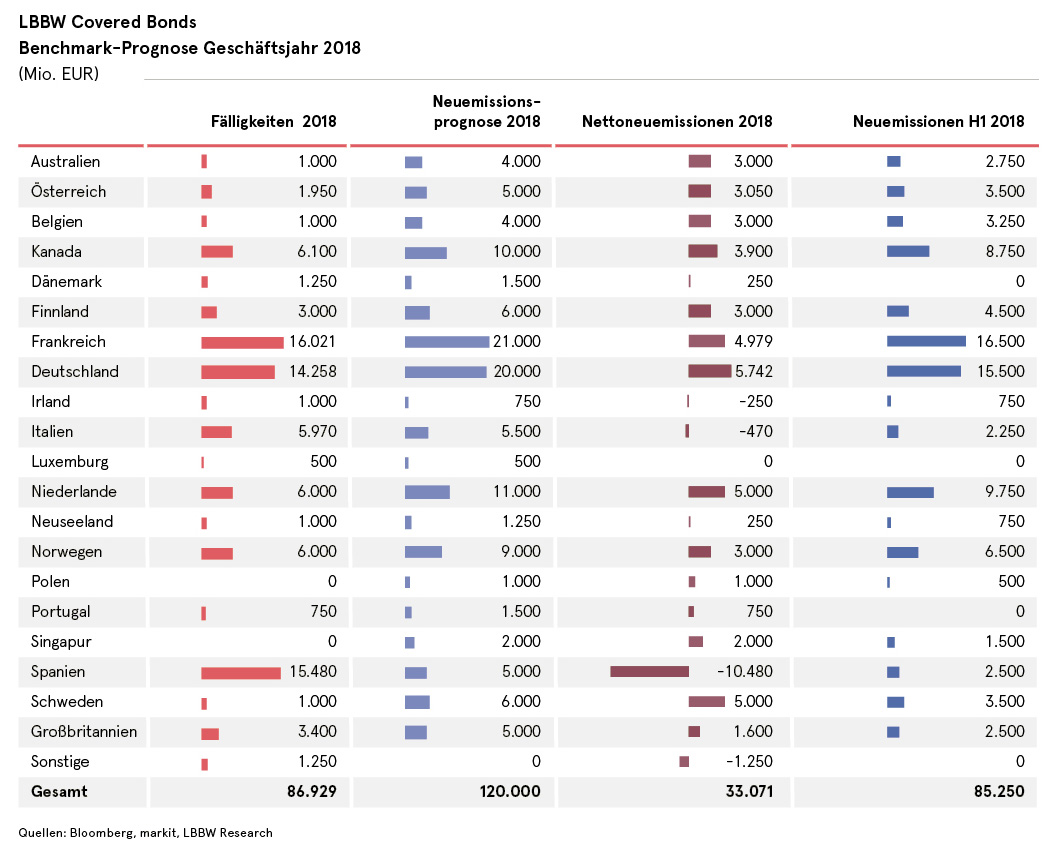

Mit einem Benchmarkvolumen von 85,25 Mrd. EUR hat der Covered Bonds Primärmarkt schon zum Halbjahr fast die Fälligkeiten des Gesamtjahres (86,9 Mrd. EUR) übertroffen. Vor dem Hintergrund eines weiteren Zurückfahrens der Ankaufaktivitäten der EZB ist auch in der zweiten Jahreshälfte mit regen Emissionsaktivitäten zu rechnen. Allerdings sollten diese weit hinter dem ersten Halbjahr zurückbleiben.

Unsere ursprüngliche Emissionsprognose von 97,50 Mrd. EUR am Jahresanfang ist schon jetzt nahezu erreicht. Vor diesem Hintergrund haben wir in ausgewählten Jurisdiktionen insbesondere Anpassungen nach oben hin vorgenommen. Hier sind neben Frankreich (von 16 Mrd. EUR auf 21 Mrd. EUR) vor allem Deutschland (von 15 Mrd. EUR auf 20 Mrd. EUR), Kanada (von 5 Mrd. EUR auf 10 Mrd. EUR), die Niederlande (von 8,0 Mrd. EUR auf 11,0 Mrd. EUR) sowie Österreich (von 2,5 Mrd. EUR auf 5,0 Mrd. EUR) zu nennen. Insgesamt erwarten wir nun für das Gesamtjahr 2018 ein Benchmark-Emissions-Volumen von 120 Mrd. EUR, wonach in der zweiten Jahreshälfte noch insgesamt Emissionen in Höhe von 35 Mrd. EUR an den Markt kommen sollten.