Mai 2018

2017 verzeichnete das Pfandbrief-Umlaufvolumen erstmals seit 17 Jahren keinen Rückgang mehr und beläuft sich jetzt auf 362 Mrd. EUR. In ihrer Analyse geben die Autoren Matthias Melms (CIIA, CCrA), Frederik Kunze und Henning Walten von der NORD/LB einen Überblick über die wichtigsten Entwicklungen am Pfandbriefmarkt Anfang 2018.

Ausstehendes Volumen stabilisiert sich

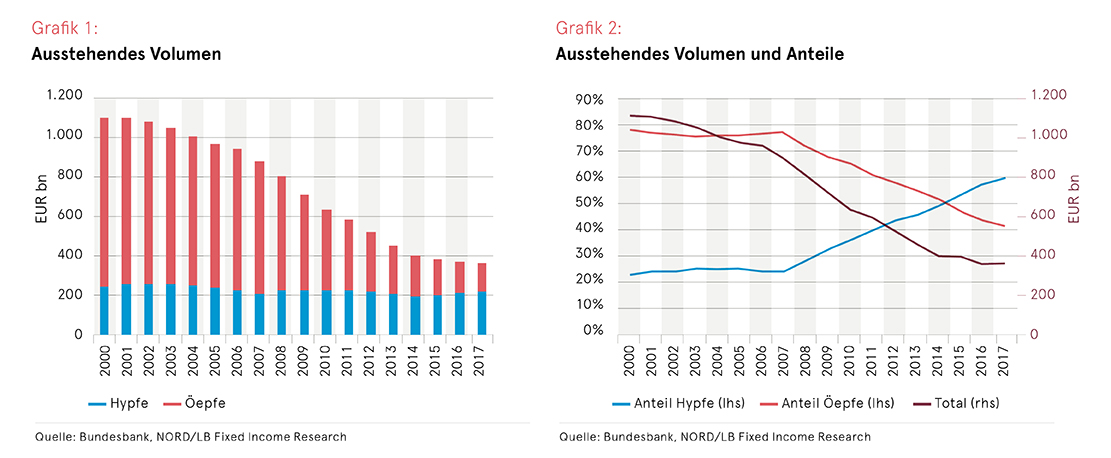

Im Jahr 2017 hatte das Volumen an umlaufenden Pfandbriefen erstmals seit mehr als 17 Jahren keinen Rückgang zu verzeichnen und beläuft sich nunmehr auf EUR 362 Mrd. Zwar überstiegen der Kapitalmarktstatistik der Deutschen Bundesbank folgend die Neuemissionen die auslaufenden Anleihen mit EUR 3,3 Mrd. tatsächlich nur vergleichsweise knapp. Auch das prozentuale Plus von 0,9% sollte nicht als Anlass für eine allzu ausgeprägte Euphorie angesehen werden. Schließlich stehen dieser Zahl vorangegangene Rückgänge von -6,6% (in 2016) und -4,4% (in 2015) gegenüber.

Innerhalb der Jahre 2000 bis 2017 ist das im Umlauf befindliche Volumen an Pfandbriefen insgesamt von EUR 1.106 Mrd. auf oben genannte EUR 362 Mio. zurückgegangen. Allerdings würden wir an dieser Stelle dennoch die symbolische Strahlkraft des Zuwachses hervorheben, der auf eine Stabilisierung mit Blick auf das ausstehende Volumen hindeutet. Auffällig ist die Dynamik bei den Hypothekenpfandbriefen (Hypfe), die innerhalb der Bundesbankstatistik auch Schiffs- und Flugzeugpfandbriefe mit einschließen.

Das ausstehende Hypfe-Volumen ist im Jahr 2017 um EUR 10,3 Mrd. auf EUR 214 Mrd. gestiegen. Dem steht ein Rückgang bei den Öffentlichen Pfandbriefen (Öpfe) um EUR 7,0 Mrd. auf EUR 148 Mrd. gegenüber. Damit setzt sich der Trend bei den öffentlich besicherten Pfandbriefen fort, der zugleich hauptverantwortlich für den in den vergangenen Jahren zu beobachtenden Rückgang des Volumens der umlaufenden Pfandbriefe in Deutschland gewesen ist. Seit dem Jahr 2000 ist die Summe der ausstehenden Oepfe von EUR 859 Mrd. auf oben genannte EUR 148 Mrd. geschrumpft – allein im Zeitraum 2012 bis 2017 ist das Volumen um mehr als die Hälfte zurückgegangen.

Diese gegenläufigen Trends werden auch beim Blick auf die relative Verteilung des Pfandbriefvolumens deutlich. So überstieg der Anteil der Hypfe laut Bundesbankstatistik erstmals im Juni 2015 den Anteil der öffentlichen Pfandbriefe und zog bis zum aktuellen Rand auf knapp 60% des ausstehenden Volumens an.

Wir gehen davon aus, dass sich die gegenläufige Entwicklung im Jahr 2018 fortsetzen wird. Gleichzeitig dürften die Emissionstätigkeiten mit Blick auf die Hypfe die Richtung für das gesamte ausstehende Volumen vorgeben. Bei der Unterscheidung zwischen den als Namens- oder Inhaberschuldverschreibungen emittierten Pfandbriefen ist zu beobachten, dass die Namensschuldverschreibungen dem Anteil nach im Jahr 2017 grundsätzlich auf dem Niveau der Vorjahre verharren konnten (Anteil 45,0% in 2017 vs 45,5% in 2016).

Pfandbriefe bedeutendstes Produkt am Covered Bond Markt in Q1.2018

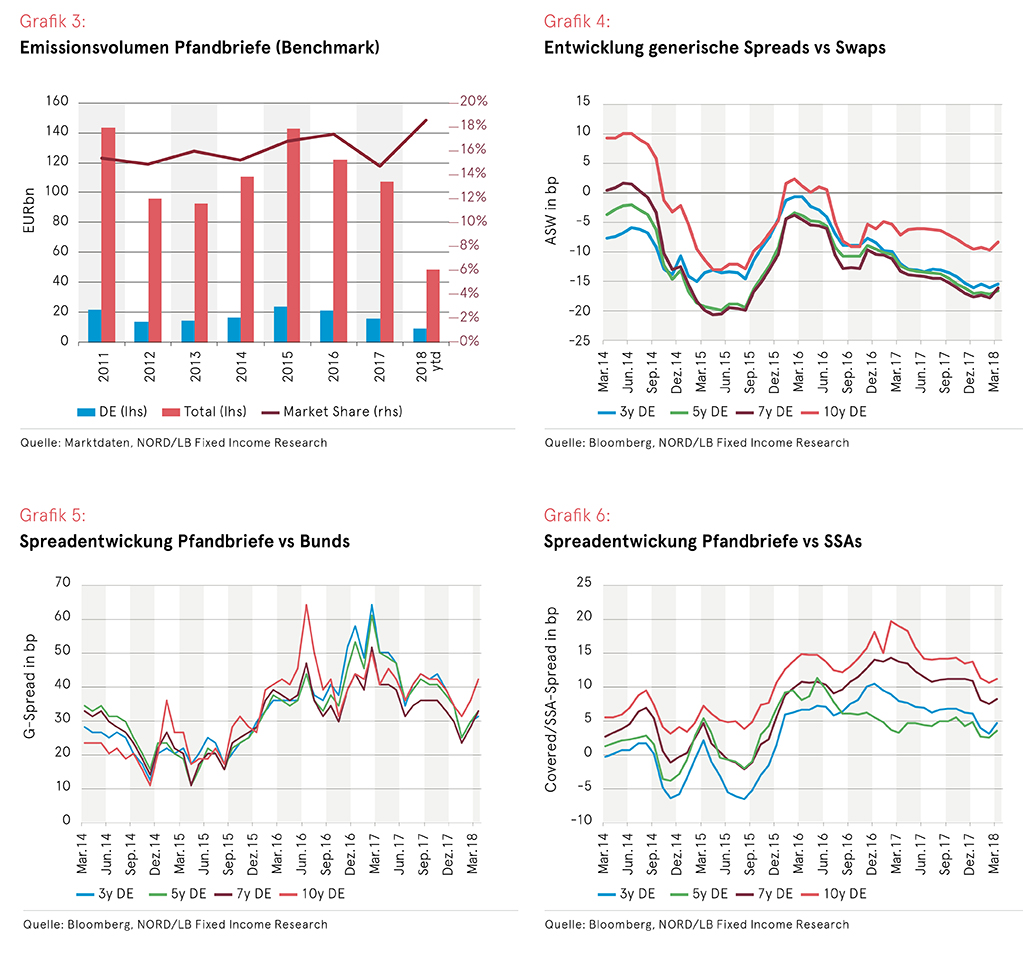

Im Jahr 2017 lag das Emissionsvolumen Euro-denominerter Pfandbriefe im Benchmarkformat (mindestens EUR 500 Mio.) bei EUR 15,8 Mrd., wobei die Spanne in den Jahren 2011 bis 2017 zwischen EUR 14,3 Mrd. (2012) und EUR 24 Mrd. (2015) lag.

Damit waren Pfandbriefe in den Jahren 2014 bis 2016 das bedeutendste Produkt bei Euro-denominierten Covered Bonds, während sie in den übrigen Jahren auf dem zweiten Rang lagen.

Der Marktanteil von Pfandbriefen an allen Euro-denominierten Benchmarkemissionen lag in diesem Zeitraum zwischen 14,7% (2017) und 17,4% (2016).

Im ersten Quartal 2018 wurden insgesamt EUR 9,0 Mrd. Pfandbriefe im Benchmarkformat emittiert, was sie mit einem Marktanteil von 18,6% zum bedeutendsten Produkt bei Euro-denominierten Covered Bonds macht. Der Pfandbriefmarkt wird zum großen Teil von deutschen Investoren bestimmt. Seit 2011 beträgt die Allokation im Primärmarkt an einheimische Investoren im Durchschnitt 76%. In keinem anderen Land haben einheimische Investoren einen vergleichbar hohen Stellenwert. So liegen die Anteile einheimischer Investoren in jedem anderen Land bei deutlich unter 50%. Weitere bedeutende Investoren in deutschen Pfandbriefen kommen aus Asien (4,7%) und aus der nordischen Region (4,5%).

Spreads und Relative Value

Bedingt durch das Ankaufprogramm der Europäischen Zentralbank haben sich die Spreads gegen Swaps seit September 2014 tendenziell eingeengt. Insbesondere in den vergangenen zwei Jahren zeigten sich die Spreads stabil und wiesen nur eine geringe Volatilität auf. In den ersten drei Monaten des Jahres präsentierten sich die Spreads zudem stabil auf niedrigem Niveau. Die Spreads gegen Bunds zeigten sich in den vergangenen Monaten merklich volatiler. Betrug der Spread von generischen fünfjährigen Pfandbriefen gegen fünfjährige generische Bunds Ende 2016 noch 52 Basispunkte, waren es Ende 2017 nur noch 34 Basispunkte.

Im Verlauf des ersten Quartals 2018 engte sich der Spread bis auf 25 Basispunkte ein und liegt Ende März bei 33bp. Demgegenüber sind die Spreads von Pfandbriefen gegen deutsche SSAs deutlich weniger volatil. Zum 31. März 2018 liegt der Spread für fünfjährige Pfandbriefe gegen fünfjährige SSAs bei 8 Basispunkten und damit um 2 Basispunkte niedriger als zum Jahreswechsel.

Hypothekenpfandbriefe mit steigendem Volumen im letzten Jahr

Zum Ende des vergangenen Jahres meldeten die im vdp zusammengeschlossenen Emittenten (zzgl. der Dexia Kommunalbank) im Rahmen der Veröffentlichung der Transparenzangaben im Sinne des §28 PfandBG insgesamt ein ausstehendes Pfandbriefvolumen von EUR 351,7 Mrd. Auf Jahressicht hat sich ihr ausstehendes Pfandbriefvolumen somit um 2,5% reduziert (Q4/2016: 360,6 Mrd.). Die durchschnittliche Überdeckung über alle Pfandbriefarten sinkt auf 28,8%. Während die Überdeckung der Öffentlichen Pfandbriefe knapp darunter (25,3%) liegt, weisen Hypothekenpfandbriefe im Mittel eine Übersicherung von 30,7% auf. Der Anteil von Hypothekenpfandbriefen stieg zum Jahresende auf 57,9% an, wohingegen sich der Anteil Öffentlicher Pfandbriefe gleichzeitig auf 41,3% verringerte. Schiffs- und Flugzeugpfandbriefe bilden mit Gesamtmarktanteilen von 0,7% bzw. 0,1% weiterhin Nischensegmente, in denen nur wenige Emittenten aktiv sind.

Zum Jahresende 2017 belief sich das Volumen ausstehender Hypothekenpfandbriefe auf EUR 203,5 Mrd.

Damit liegt der Wert zwar über dem Vorjahreswert (Q4/16: EUR 197,1 Mrd.), jedoch unterhalb des Wertes zum Ende des zweiten Quartals 2017.

Bei den Öffentlichen Pfandbriefen beträgt das ausstehende Volumen EUR 145,2 Mrd. und ging im Vergleich zum Vorjahr um rund 8,6% (rund EUR 13,6 Mrd.) zurück. Der Trend rückläufiger Öffentlicher Pfandbriefvolumina setzt sich somit auch im Jahr 2017 fort. Im Vergleich zum Jahresende 2016 ging das Schiffspfandbriefvolumen von EUR 3,6 Mrd. auf EUR 2,4 Mrd. zurück (-32,6%), während das Volumen der ausstehenden Flugzeugpfandbriefe sich um rund die Hälfte reduzierte (von EUR 1,0 Mrd. auf EUR 0,5 Mrd.).

Privatwirtschaftliche Deckungswerte und Forderungen gegen Gebietskörperschaften

Mit Blick auf die Deckungswerte hypothekarisch besicherter Pfandbriefe kann festgehalten werden, dass es sich bei 55,7% um Darlehen handelt, welche zur Finanzierung einer privaten Wohnimmobilie verwendet werden. Weitere 38,7% der Deckungswerte haben gewerblichen Charakter. Bei dem Rest (rund 5,5%) handelt es sich um sonstige Deckungswerte. Öffentliche Pfandbriefe sind hingegen zu je rund einem Drittel durch Forderungen gegenüber regionalen Gebietskörperschaften (34,8%) und örtlichen Gebietskörperschaften (37,8%) besichert. Sonstige Deckungswerte und Forderungen gegenüber Zentralstaaten spielen mit einem Anteil von je knapp über 10% im Vergleich dazu eine untergeordnete Rolle. Geografisch zeigt sich weiterhin eine hohe Konzentration auf den deutschen Markt. Der Anteil der sich in Deutschland befindlichen Deckungswerte liegt bei den Hypothekenpfandbriefen bei 84% und im Segment der Öffentlichen Pfandbriefe nur geringfügig darunter bei 80%.

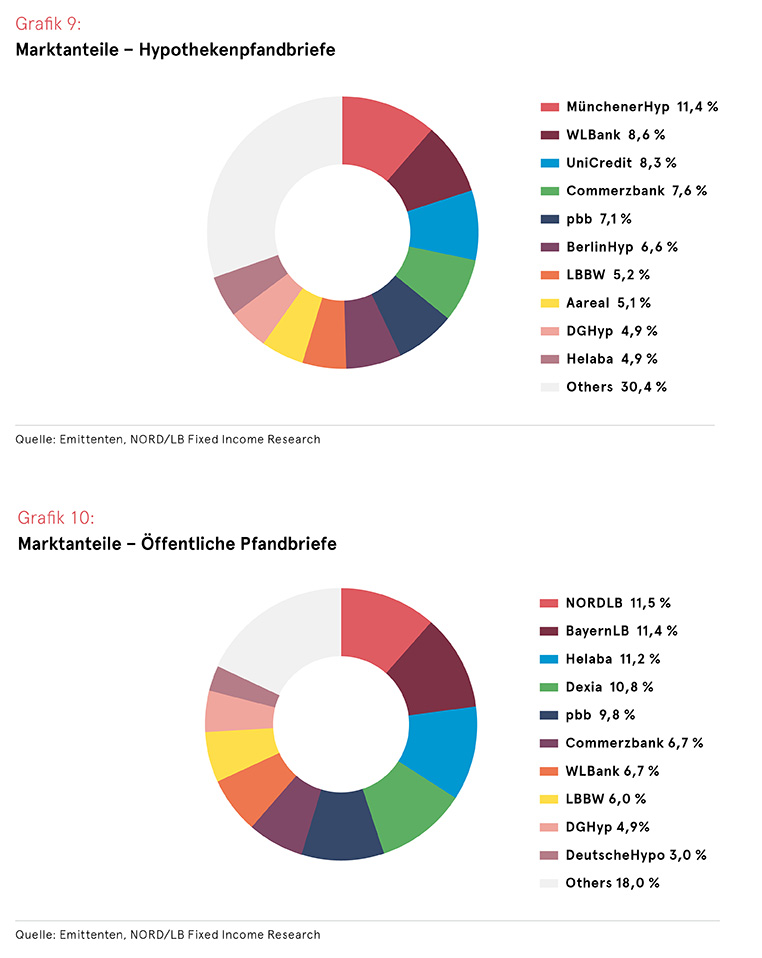

DZHyp wird zum größten Hypotheken und Öffentlichen Pfandbriefemittent

Bei den Top 3 der betrachteten Pfandbriefemittenten, gemessen nach ausstehendem Hypothekenpfandbriefvolumen, liegt die Münchener Hypothekenbank (11,4%) weiterhin auf dem ersten Platz, gefolgt von der WL Bank mit einem Anteil von 8,6% und der UniCredit Bank (8,3%). Insgesamt vereinnahmen die Top 10 Institute einen Marktanteil von 69,6 % auf sich. Bei den Öffentlichen Pfandbriefen ist die NORD/LB aufgrund der Übernahme der Bremer Landesbank seit dem dritten Quartal 2017 der größte Emittent mit einem Anteil von 11,5%. Auf den Plätzen zwei und drei gibt es einen Wechsel, bei dem die BayernLB nun mit 11,4% vor der Helaba (11,2%) rangiert. Insgesamt ist die Konzentration weiterhin deutlich höher als bei den Hypothekenpfandbriefen. So stellen die zehn größten Emittenten von Öffentlichen Pfandbriefen zusammen 82,0% des ausstehenden Volumens. Mit der für dieses Jahr geplanten Fusion der WL Bank und DGHyp zur DZHyp würde nach jetzigem Stand der größte Emittent in beiden Segmenten des Pfandbriefmarktes entstehen, der bei den Hypothekenpfandbriefen einen Marktanteil von aktuell 13,4% und bei den Öffentlichen Pfandbriefen von 11,6% inne haben würde.

Fazit

In 2017 ist der Pfandbriefmarkt erstmals seit mehr als 17 Jahren nicht mehr geschrumpft und konnte über alle Pfandbriefarten einen Zuwachs von EUR 3,3 Mrd. auf EUR 362,2 Mrd. verzeichnen. Auch wenn das Volumen Öffentlicher Pfandbriefe weiter zurückgeht und der Anpassungsprozess hier noch nicht vollständig abgeschlossen zu sein scheint, wird unseres Erachtens allein der angepasste Volumeneffekt dafür sorgen, dass ein weiterer Rückgang beim ausstehenden Volumen von Pfandbriefen zunehmend unwahrscheinlich wird.

Insbesondere der Zuwachs bei Hypothekenpfandbriefen in den vergangenen Jahren, die mittlerweile mit einem ausstehenden Volumen von EUR 214,0 Mrd. die bedeutendste Pfandbriefart darstellen, stützt die These, dass der Anpassungsprozess im Pfandbriefmarkt weitestgehend abgeschlossen ist und mittelfristig wieder ein Volumenzuwachs erwartet werden kann.

Seit der Auflegung des EZB-Ankaufprogramms haben sich die Spreads am Covered Bond Markt deutlich angepasst und liegen auf einem Niveau, dass ohne die künstliche Verknappung des Angebots durch das Eurosystem unseres Erachtens nicht erreicht worden wäre. Davon haben natürlich auch Pfandbriefe profitiert, was zu geringeren Refinanzierungskosten der Emittenten aber auch zu niedrigeren Zinsen für Kreditnehmer geführt hat. Mit dem bereits begonnenen Ausstieg der EZB aus dem QE und dem erwarteten Ende der Nettoankäufe in diesem Jahr dürfte unserer Ansicht nach die Zeit der dauerhaft niedrigeren Spreads absehbar vorbei sein. In den ersten drei Monaten des laufenden Jahres scheinen Investoren am Covered Bond Markt zu beginnen den Ausstieg der EZB in den Spreads einzupreisen, sodass sich die Spreads auf einem leicht weiteren Niveau befinden, als dies noch zu Jahresanfang der Fall war.

Wir gehen davon aus, dass dieser Prozess erst angefangen hat und somit noch länger anhalten sollte. Nichtsdestotrotz wiesen Pfandbriefe bei vergangenen Ausweitungsbewegungen am Covered Bond Markt die niedrigste Volatilität auf und boten Investoren damit einen gewissen Schutz in der Ausweitungsbewegung. Wir sind davon überzeugt, dass dies auch dieses Mal der Fall sein wird und sehen Pfandbriefe daher als Basisinvestment am Covered Bond Markt an. Deckungswerte liegt bei den Hypothekenpfandbriefen bei 84% und im Segment der Öffentlichen Pfandbriefe nur geringfügig darunter bei 80%.