Die EU-Taxonomie und Grüne Pfandbriefe

Matthias Fischer

Verband deutscher Pfandbriefbanken

Sascha Asfandiar (LL.M.)

Verband deutscher Pfandbriefbanken

07.2022

Am 12. Juli 2020 trat die Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der VO (EU) 2019/2088 in Kraft. Besser bekannt ist sie unter dem Begriff „EU-Taxonomie-Verordnung“. Diese Verordnung ist ein zentraler Bestandteil des im Jahre 2018 veröffentlichten EU-Aktionsplans zur Finanzierung nachhaltigen Wachstums, der vorsieht, Kapital in nachhaltige Investitionen zu lenken und damit zum Hauptziel des EU Green Deal beizutragen, bis 2050 in der EU keine Netto-Treibhausgasemissionen mehr freizusetzen.

Kurz gesagt: Die Taxonomie, die vordergründig vor allem der Verbesserung der Transparenz dienen soll, ist einer der wichtigsten regulatorischen Eckpfeiler zur Bekämpfung des Klimawandels in der Europäischen Union und soll die Transformation der europäischen Wirtschaft in Einklang mit den EU-weiten Klimazielen bzw. den Zielen des Pariser Klimaabkommen unterstützen.

Gebäudesektor wichtig für Erreichung der Klimaziele

Bei der notwendigen Transformation spielt der Gebäudesektor eine wichtige Rolle; Schließlich entfallen auf ihn laut Angaben der EU-Kommission rund 40 % des Energieverbrauchs und 36 % der Treibhausgasemissionen in der EU. Zur Erreichung der Klimaneutralität bis 2050 – oder nach dem deutschen Klimaschutzgesetz sogar schon bis 2045 – werden daher massive Anstrengungen hinsichtlich der Verbesserung der energetischen Gebäudequalität notwendig sein. Dies betrifft sowohl den Neubau, insbesondere aber die Absenkung von Verbräuchen und Emissionen im Bestand durch energetische Sanierungen.

Das Klassifizierungssystem der Taxonomie

Die EU-Taxonomie-Verordnung klassifiziert Wirtschaftstätigkeiten (economic activities) und legt fest, wann diese ökologisch nachhaltig sind. Dies ist gegeben, wenn die Tätigkeit einen wesentlichen Beitrag zu einem der sechs in der Taxonomie definierten Umweltziele leistet und gleichzeitig keine der anderen Umweltziele erheblich beeinträchtigt (Do no significant harm, DNSH). Hierzu müssen je nach Wirtschaftstätigkeit bestimmte technische Bewertungs- und DNSH-Kriterien erfüllt sein. Diese Kriterien werden in sog. Delegierten Rechtsakten ausgewiesen, die die Taxonomie regulatorisch ergänzen. Aktuell gibt es diese Rechtsakte bereits für zwei der sechs Umweltziele, nämlich die Umweltziele „Klimaschutz“ und „Anpassung an den Klimawandel“.1

Rechtsakte mit technischen Bewertungskriterien für die anderen vier Umweltziele sollten ursprünglich bis Ende 2022 finalisiert werden. Erste Vorschläge der Platform on Sustainable Finance (PoSF)2 mit Empfehlungen an die EU-Kommission für die Entwicklung entsprechender technischer Bewertungskriterien wurden zwar am 31. März 2022 vorgelegt. Vermutlich wird sich das anschließende Konsultations- und Gesetzgebungsverfahren aber bis in das kommende Jahr ziehen.

Relevanz der Taxonomie für die Pfandbriefbanken

Für die Immobilienfinanzierung und die Pfandbriefbanken stand bis dato das Umweltziel Klimaschutz im Fokus: In Bezug auf den Gebäudesektor werden im Delegierten Rechtsakt neben diversen Einzelmaßnahmen insbesondere die Wirtschaftstätigkeiten Neubau (7.1.), Renovierung bestehender Gebäude (7.2.) und Erwerb von und Eigentum an Gebäuden (7.7.) ausgewiesen und mit entsprechenden Bewertungs- und DNSH-Kriterien versehen. Nur wenn die Bewertungs- sowie DNSH-Kriterien allesamt erfüllt und die minimum safeguards eingehalten werden, ist eine Wirtschaftstätigkeit – also z.B. der Neubau einer Immobilie – als taxonomiekonform einzustufen.

Für Pfandbriefbanken und deren Immobilienfinanzierungs- und Refinanzierungsgeschäft steht die Finanzierung von Bestandsgebäuden (Erwerb von und Eigentum an Gebäuden) und von Neubauten im Fokus, auch die Ausreichung von Renovierungsdarlehen ist von Bedeutung und wird zukünftig weiter an Relevanz gewinnen.

Umweltziel Klimaschutz: Bewertungs- und DNSH-Kriterien für Wirtschaftstätigkeiten im Gebäudesektor

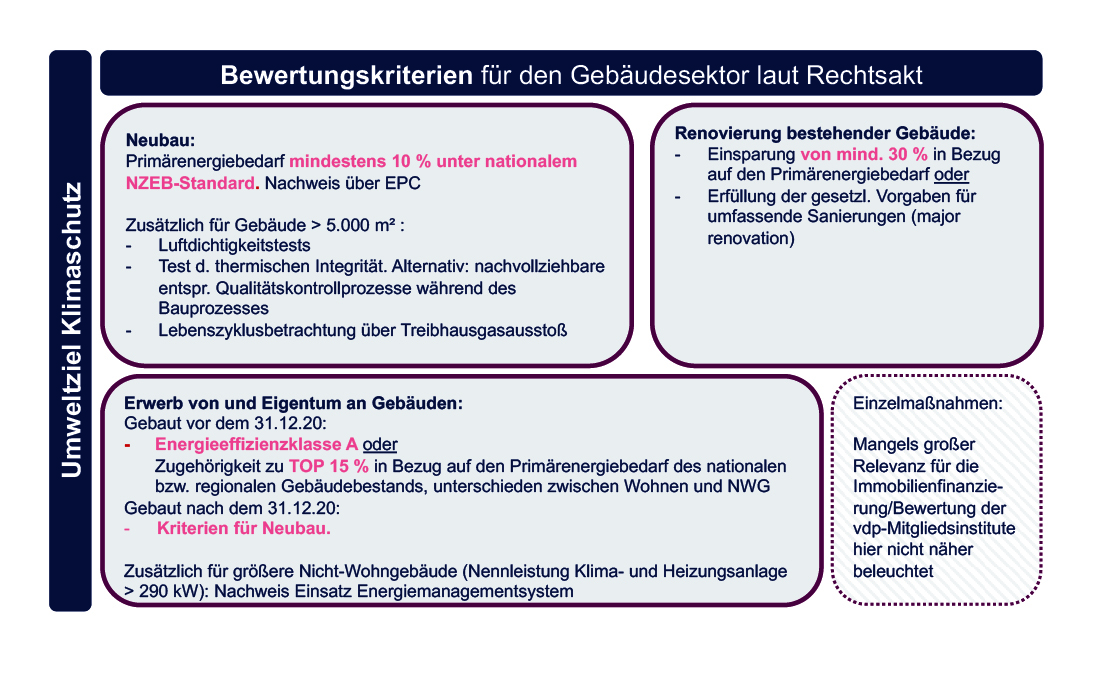

Schaut man sich die Bewertungskriterien (siehe Abb. 1) und insbesondere auch die DNSH-Kriterien (siehe Abb. 2) zum Umweltziel Klimaschutz im Gebäudesektor an, wird schnell klar, welch umfangreiches Datenmaterial notwendig ist bzw. notwendig sein wird, um die Taxonomiekonformität einer Tätigkeit festzustellen und somit Immobilien bzw. Renovierungsmaßnahmen im Rahmen taxonomiekonformer „Grüne Darlehen“ zu finanzieren oder taxonomiekonforme EU-Green Bonds für die Refinanzierung zu nutzen.

Abb.1: Bewertungskriterien für den Gebäudesektor laut Delegiertem Rechtsakt zum Umweltziel Klimaschutz. Quelle: vdp

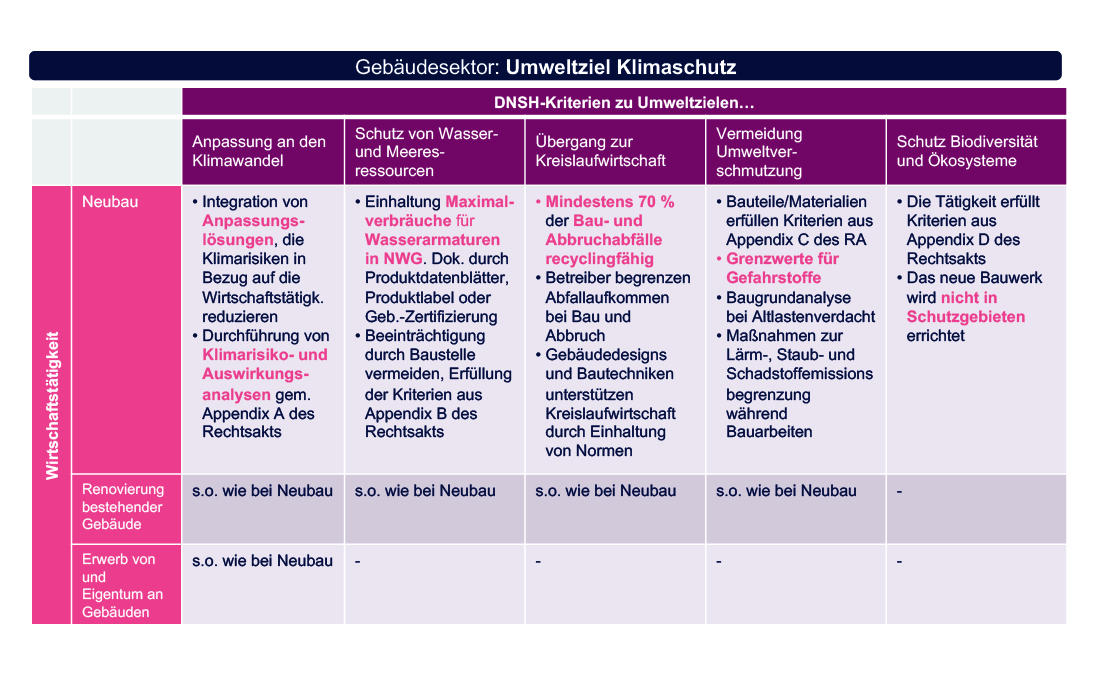

Die erforderlichen Informationen gehen weit über das aktuell im Rahmen der Immobilienfinanzierung üblicherweise verfügbare Datenmaterial hinaus: Während grundlegende Informationen zur energetischen Gebäudequalität z.B. über die Erfassung und Sammlung von Energieausweisen in Erfahrung gebracht werden können, wird es spätestens bei den DNSH-Kriterien (siehe Abb. 2) schwierig:

Abb.2: DNSH-Kriterien für den Gebäudesektor laut Delegiertem Rechtsakt zum Umweltziel Klimaschutz. Quelle: vdp

Datenverfügbarkeit und Umsetzbarkeit von DNSH-Kriterien mangelhaft

So werden im Rahmen eines Neubauvorhabens während des Planungs- und Baugenehmigungsprozesses zwar einzelne, bekannte physische Risiken (z.B. Hochwasserrisken) auf Basis vergangenheitsbezogener Daten geprüft. Eine zukunftsgerichtete – der Projektionszeitraum laut Taxonomie beträgt 10-30 Jahre – individuelle Analyse einzelner physischer Klimarisiken findet jedoch nicht statt. Auch die Vorgabe zur Integration und Umsetzung von Anpassungsmaßnahmen bei entsprechend identifizierten physischen Klimarisiken geht über aktuelle baurechtliche Vorgaben deutlich hinaus.

Ein weiteres Beispiel für die schwierige Umsetzbarkeit der Taxonomiekriterien sind die Vorgaben für Wasserarmaturen in Nicht-Wohngebäuden bei Neubauten und Renovierungen: Der Einbau von Wasserarmaturen ist hinsichtlich der in der Taxonomie vorgesehenen Maximalverbräuche und Durchflussraten gesetzlich nicht geregelt, so dass entsprechende Informationen häufig weder vorliegen noch eine entsprechende Dokumentation im Planungsprozess erfolgt.

Binäres System – fehlende Anreize für transitorische Aktivitäten

Die Taxonomie fordert mit ihrem binären System die Einhaltung sämtlicher Bewertungs- und DNSH-Kriterien. Es erfolgt keine Gewichtung, alle Kriterien sind „gleich wichtig“: Wird z.B. nur ein vermeintlich zweitrangiges DNSH-Kriterium wie die Anforderungen an Wasserarmaturen nicht erfüllt, ist die Aktivität nicht taxonomiekonform. Ein weiterer Kritikpunkt an der Taxonomie ist die fehlende Unterstützung transitorischer Aktivitäten: Statt dort anzusetzen, wo die größten, z.B. energetischen Einsparpotenziale bestehen, führt die aktuelle Logik der Taxonomie mit ihrem Best-in-class-Ansatz und der Unterteilung in Grün bzw. Nicht-Grün dazu, dass die schrittweise Transformation des Gebäudesektors und dessen Finanzierung kaum incentiviert wird. Die Idee einer sogenannten Extended Environmental Taxonomy, die statt eines binären Systems eine Dreistufigkeit bei der Beurteilung der Nachhaltigkeit von Wirtschaftstätigkeiten vorsieht, geht daher generell in die richtige Richtung. Entsprechende Überlegungen der PoSF enthalten indes Ansätze, die zu fragwürdigen Ergebnissen führen würden.3 So könnte ein Gebäude auch in diesem dreistufigen System als „braun“ bzw. „rot“ klassifiziert werden, wenn nur eines der relevanten DNSH-Kriterien nicht erfüllt wäre.

Anwendbarkeit für Pfandbriefbanken derzeit kaum gegeben

Der Grundgedanke, mit Hilfe eines Klassifizierungssystems Investitionen in nachhaltige Projekte zu lenken und damit die Bekämpfung des Klimawandels zu unterstützen, ist begrüßenswert. Leider ist die Taxonomie in ihrer jetzigen Ausgestaltung für die Immobilienfinanzierung und die Refinanzierung der Pfandbriefbanken praktisch kaum anwendbar. Im Weg steht ihre überbordende Komplexität und die Vielzahl an Kriterien: Hinsichtlich der für die Nachweisführung erforderlichen Daten fehlt es sowohl an einer strukturierten, einheitlichen Erfassung als auch an nationalen oder europäischen Datenbanken, auf die Finanzinstitute und andere Marktteilnehmer Zugriff haben.

Auch was die Anwendung bzw. Auslegung der Taxonomie und ihrer Bewertungskriterien angeht, bleiben zu viele zentrale Fragen derzeit unbeantwortet, was zu großen Unsicherheiten und Vorbehalten hinsichtlich der Nutzung führt. Zudem lässt sich konstatieren, dass die aktivitätenbasierte Logik der Taxonomie mit dem zeitraumbezogenen und langfristig orientierten Immobilienfinanzierungsgeschäft an vielen Stellen nicht zusammenpasst. In diesem Zusammenhang stellen sich grundsätzliche Fragen wie z.B. die des Bestandsschutzes: Um Anlegern Sicherheit und Vorhersehbarkeit zu bieten, sollten Vermögenswerte wie z. B. „grüne Gebäude“ während der gesamten Laufzeit des Darlehens, mit dem der Vermögenswert finanziert wird, den Status „taxonomiekonform“ behalten. Investoren könnten sonst zögern, in eine Aktivität zu investieren, die derzeit die Taxonomievorgaben erfüllt, deren Taxonomiekonformität aber während des Investitionszeitraums aufgrund einer Überarbeitung der Taxonomie und/oder ihrer technischen Bewertungskriterien aufgehoben werden könnte.

Grüne Pfandbriefe und Taxonomie

Die im vdp organisierten und im grünen Segment aktiven Pfandbriefbanken haben 2019 Mindeststandards für die Emission grüner Hypothekenpfandbriefe erarbeitet.4 Es handelt sich hierbei um klassische Hypothekenpfandbriefe nach dem Pfandbriefgesetz, die mit grünen Immobilienfinanzierungen gedeckt sind. Die Standards basieren auf den ICMA Green Bond Principles, dem international anerkannten Regelwerk für grüne Anleihen, und definieren neben Transparenz- und Qualitätssicherungsvorgaben insbesondere konkrete Kriterien für geeignete Assets. Um die Standards mit den unterschiedlichen Geschäftsmodellen der Pfandbriefbanken in Einklang zu bringen, wurden die Kriterien diversifiziert. So sind jeweils alternativ

- Höchstwerte für den Energieverbrauch/-bedarf eines Gebäudes in Abhängigkeit vom Gebäudetyp,

- das Abstellen auf die Top-Kategorien bestimmter Nachhaltigkeitszertifikate,

- die Kofinanzierung über KfW-Förderprogramme für energieeffizientes Bauen bzw. Sanieren, sowie

- Zugehörigkeit zu den Top 15 % nach Energiebedarf/-verbrauch des nationalen Wohngebäudebestands

vorgesehen.

Zum Zeitpunkt der Entstehung des Standards waren die Arbeiten an der EU-Taxonomie-Verordnung zwar noch nicht beendet, aber deren Richtung bereits absehbar. So wurde der Top 15 % Ansatz aufgegriffen und die Orientierung an den technischen Kriterien der EU-Taxonomie und den zu erwartenden EU Green Bond Standards sowie eine regelmäßige Überprüfung der Mindeststandards festgeschrieben.

Entsprechend wird aktuell auch über die Inhalte einer ersten Überarbeitung diskutiert. Im Fokus stehen eine prozentuale EU-Taxonomiekonformitäts-Vorgabe für geeignete Assets sowie ein Ausweis des Anteils geeigneter Assets, die EU-Taxonomiekonform sind. Obwohl die Ambitionen hoch sind, steht und fällt alles mit der Realisierbarkeit und Praktikabilität, welche wiederum an verschiedene Faktoren geknüpft sind. Insofern führt kein Weg an einem transitorischen Ansatz vorbei. Es ist der Charakteristik der Assetseite geschuldet, dass eine grüne Aussteuerung der Portfolien der Pfandbriefbanken nur langfristig umgesetzt werden kann. Eine Taxonomiekonformität der Assets von 100 %, wie es der Vorschlag der EU-Kommission für einen freiwilligen EU-Green-Bond-Standard vorsieht5, ist aktuell eher Wunschdenken.

Sustainable Finance-Markt und die Investorenseite

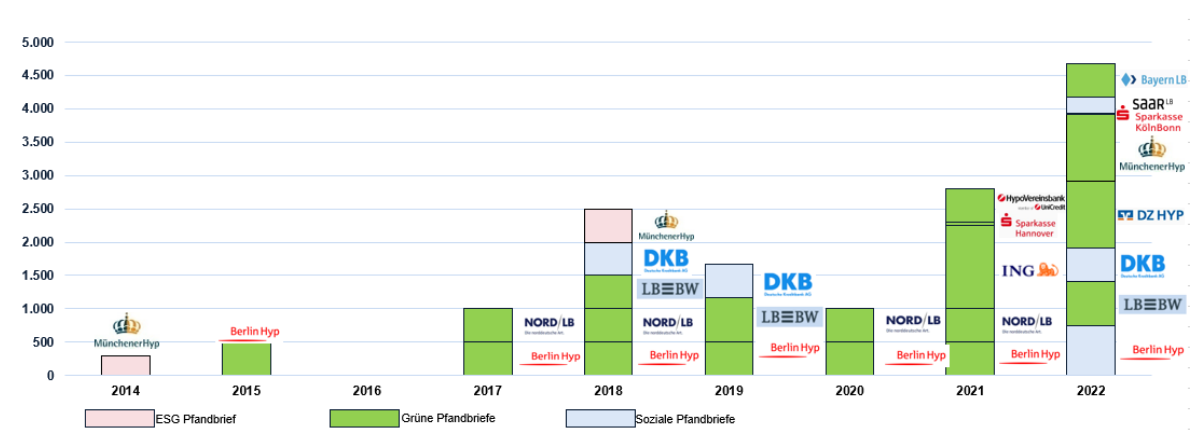

Pfandbriefbanken gehören im Bereich nachhaltiger Bond-Emissionen schon heute zu den aktivsten Kreditinstituten in Europa. Sie emittieren sowohl unbesicherte grüne Schuldverschreibungen als auch Pfandbriefe in allen ESG-Ausprägungen. Bei den letzteren liegen sie mit 22 ausstehenden Pfandbriefen von 10 Emittenten und einem Umlaufvolumen von insgesamt knapp 12 Mrd. Euro per Mitte Juni 2022 im Segment der Sustainable Covered Bonds weltweit vorne. Das steigende Aufkommen kommt der erhöhten Nachfrage der Investoren entgegen. Inwiefern für diese die Taxonomiekonformität zukünftig eine Rolle spielen wird, bleibt abzuwarten. Viele halten den ESG-Bereich bereits jetzt für überreguliert und die Vielzahl an Gesetzen, Verordnungen und Vorgaben für schwer durchschau- und kaum anwendbar. Kennzahlen wie die Green Asset Ratio (GAR) oder die EU-Taxonomie-Konformität haben aktuell noch keine Relevanz bei Investmententscheidungen. Stattdessen wird auf Industriestandards und -praktiken zurückgegriffen.

Abb. 3: Absatz nachhaltige Pfandbriefe 2014 – H12022 (Mio Eur). Quelle: vdp

Fazit

Die Pfandbriefbanken bekennen sich zum Ziel der Pariser Klimakonferenz 2015, die Erderwärmung auf maximal 2 Grad zu begrenzen. Sie können zur Erreichung der Klimaziele nur indirekt beitragen, denn sie bauen oder renovieren Gebäude nicht selbst. Was sie aber leisten können, ist bei der Finanzierung entsprechender Vorhaben Anreize für energieeffiziente Gebäude zu schaffen, z.B. durch attraktive Kreditkonditionen für eine „grüne Renovierung“. Das gilt sowohl für Gewerbe- wie auch Wohnimmobilien. Entsprechend haben mehrere Pfandbriefbanken bereits grüne Immobilienfinanzierungen im Angebot und sind auf der Emissionsseite im ESG-Bereich sehr aktiv.

Es besteht kein Zweifel daran, dass die EU-Taxonomie als Fundament der europäischen ESG-Regulierung geeignet wäre, um insbesondere den Klimazielen gerecht zu werden. Solange jedoch die breite Anwendbarkeit nicht gewährleistet ist, ist der Erfolg ungewiss. Das zu beobachtende Over-Engineering ist wenig hilfreich und stellt für betroffene Stakeholder eine signifikante Hürde dar.

- Fußnoten:

- Delegierte Verordnung (EU) 2021/2139 vom 4. Juni 2021, https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32021R2139

- Die PoSF ein ständiges Expertengremium der Europäischen Kommission, die eingerichtet wurde, um die Entwicklung einer nachhaltigen Finanzpolitik, einschließlich der EU-Taxonomie, zu unterstützen.

- https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/documents/220329-sustainable-finance-platform-finance-report-environmental-transition-taxonomy_en.pdf

- Mehr hierzu unter https://www.gruener-pfandbrief.de

Es finden bereits Arbeiten an Mindeststandards für Grüne Öffentliche Pfandbriefe statt.

- https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52021PC0391