Mindeststandards für Grüne Pfandbriefe zeigen aktiven Einsatz der Pfandbriefbanken für die Erreichung der Klimaziele

Sascha Kullig

Verband deutscher Pfandbriefbanken

08.2019

August 2019

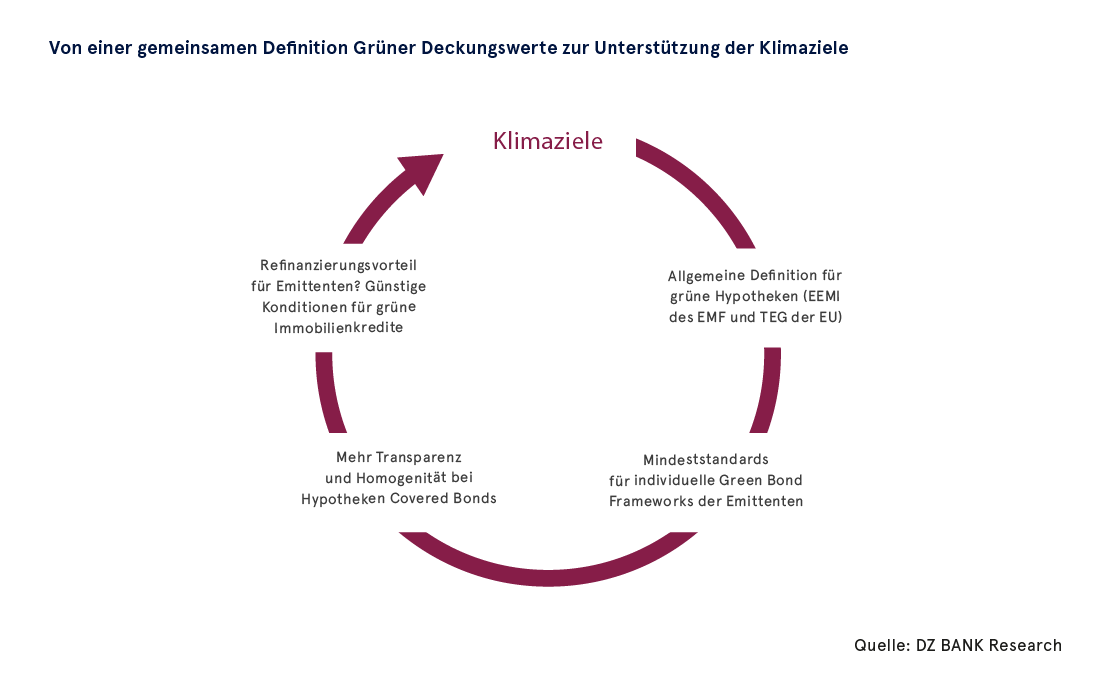

Die deutschen Pfandbriefbanken bekennen sich zu den Klimazielen und wollen ihren Beitrag leisten, dass die für den Gebäudesektor geplanten CO2-Einsparungen erreicht werden können. Im Auftrag und für seine Mitgliedsinstitute verantwortet der vdp seit 2019 zentral die Markenrechte für das Produkt „Grüner Pfandbrief“. So soll eine stringente Weiterentwicklung des noch jungen Marktsegments sichergestellt werden. Hierzu haben die im Verband organisierten und in dem Segment aktiven Pfandbriefbanken Mindeststandards für die Emission grüner Hypothekenpfandbriefe erarbeitet. Es handelt sich dabei um Hypothekenpfandbriefe, die mit grünen Immobilienfinanzierungen besichert sind. Sämtliche Vorschriften des Pfandbriefgesetzes gelten also ebenso auch für Grüne Pfandbriefe.

Die Standards berücksichtigen die Überlegungen auf EU-Ebene zur Einführung einer so genannten Taxonomie für nachhaltige Wirtschaftsaktivitäten und eines EU Green Bond Standards. Sie beinhalten Anforderungen an die Energieeffizienz der finanzierten Gebäude und verpflichten die Pfandbriefbanken auf ein hohes Maß an Transparenz. Investoren können sich so darauf verlassen, dass alle Grünen Pfandbriefe hohen Nachhaltigkeitsanforderungen genügen.

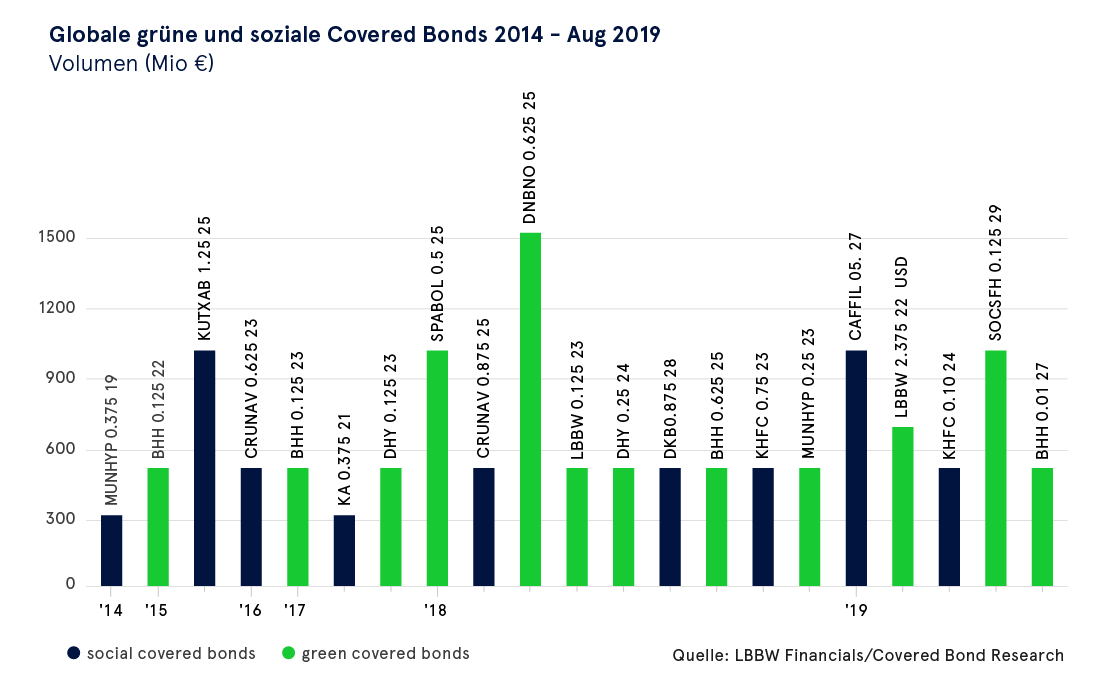

Grüne Pfandbriefe sind Marktführer in Europa

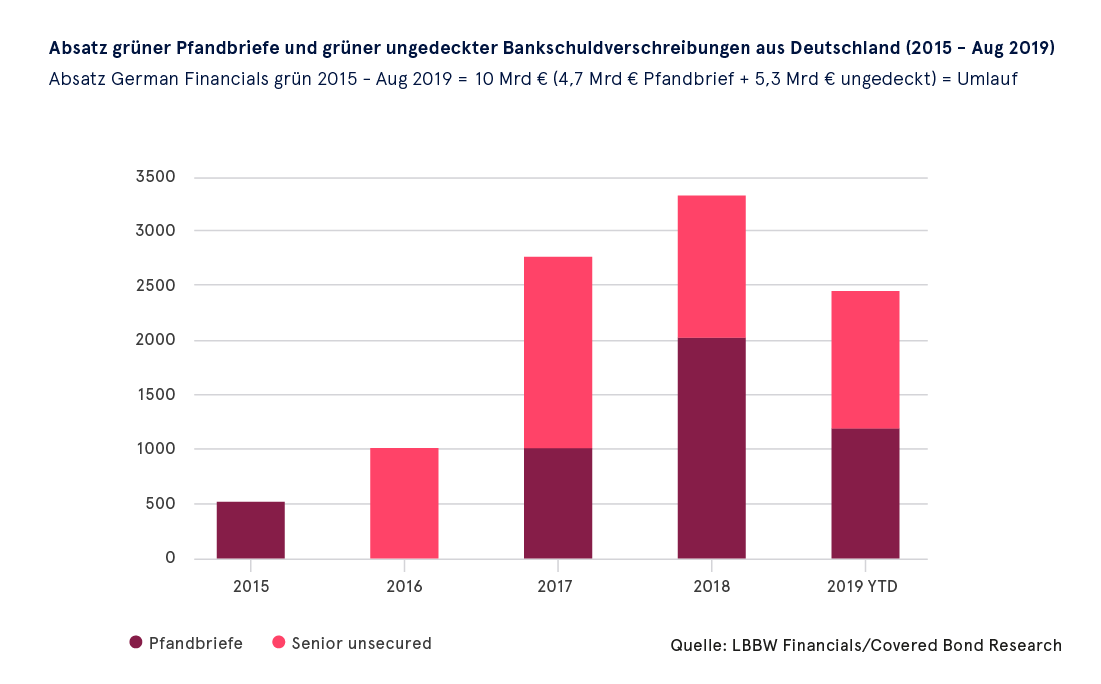

Pfandbriefbanken gehören im Bereich nachhaltiger Bond-Emissionen schon heute zu den aktivsten Kreditinstituten in Europa. Sie emittieren sowohl unbesicherte grüne Schuldverschreibungen als auch grüne, ökologisch nachhaltige oder soziale Pfandbriefe. Mit einem Emissionsvolumen von gut 5 Mrd. Euro per Mitte 2019 liegen sie im Segment von Green Covered Bonds weltweit vorne. Marktführer ist die BerlinHyp, die bisher auch die Markenrechte an dem Namen „Grüner Pfandbrief“ besaß. In diesem Jahr hat sie die Wortmarke auf den Verband deutscher Pfandbriefbanken (vdp) übertragen. Die nun ausgearbeiteten Mindeststandards sollen dem Segment weiteren Schub verleihen.

Hohes Maß an Transparenz

Eine wichtige Rolle spielt die Transparenz, denn Investoren wollen wissen, in was sie investieren. Die Pfandbriefbanken verpflichten sich daher, detaillierte Informationen über Grüne Pfandbriefe zu veröffentlichen. Hierzu gehören insbesondere Informationen zu den sich qualifizierenden Vermögenswerten in der Deckungsmasse, das so genannte Green Bond Framework des Emittenten und der von einer unabhängigen, qualifizierten Partei erstellte so genannte „second party opinion“. All diese Informationen stellen die im Segment Grüner Pfandbrief aktiven Emittenten regelmäßig auf ihren Homepages bereit.

Die Green Bond Frameworks der deutschen Pfandbriefbanken bauen alle auf den Green Bond Principles der International Capital Market Association (ICMA) auf, die sich im Markt als Standard etabliert haben. Die Prinzipien verlangen von den Emittenten Regelungen zur Verwendung der Emissionserlöse, für die individuelle Projektauswahl, das Management der Erlöse und für das Reporting festzulegen. Sie setzen daher vor allem den Rahmen für Green Bonds, während die konkreten Anforderungen individuell festgelegt werden.

Die Pfandbriefbanken gehen dabei im Detail durchaus unterschiedliche Wege, grundsätzlich wird aber am Energieverbrauch bzw. -bedarf angesetzt. So haben die meisten Banken Höchstwerte für den Energieverbrauch/-bedarf eines Gebäudes in Abhängigkeit vom Gebäudetyp festgelegt. Als Nachweis wird häufig der Energieausweis verwendet. Da dieser aber nicht immer vorliegt, stellen die Mindeststandards alternativ auch auf die Top-Kategorien bestimmter Nachhaltigkeitszertifikate ab.

Eine weitere Alternative ist die Zugehörigkeit der Immobilie zur Gruppe der 15% mit dem niedrigsten Energieverbrauch bzw. -bedarf, bezogen auf den nationalen Immobilienbestand. Bei Wohnimmobilien kann überdies auf eine vorhandene Kofinanzierung über KfW-Förderprogramme für energieeffizientes Bauen bzw. Sanieren abgestellt werden.

Die Investoren interessiert nicht nur, wie die Banken die Emissionserlöse verwenden, sondern vor allem, welchen Beitrag ihr Investment zum Klimaschutz tatsächlich leistet. Vor diesem Hintergrund bekommt das Impact Reporting große Bedeutung. Daher findet sich in den Mindeststandards auch eine Verpflichtung zur Durchführung und Veröffentlichung eines jährlichen Impact Reportings.

Bekenntnis zu Klimaschutzzielen

Die Pfandbriefbanken bekennen sich zum Ziel der Pariser Klimakonferenz 2015, die Erderwärmung auf maximal 2 Grad zu begrenzen. Laut dem Klimaschutzplan der Bundesregierung ist für den Gebäudesektor eine Reduzierung des CO2-Ausstoßes auf etwa 70 Mio. Tonnen im Jahr 2030 und CO2-Neutralität bis 2050 vorgesehen. Die Pfandbriefbanken können zur Erreichung der Klimaziele nur indirekt beitragen, denn sie bauen oder renovieren keine Gebäude selbst. Was sie aber leisten können, ist bei der Finanzierung entsprechender Vorhaben Anreize für energieeffiziente Gebäude zu schaffen. Das gilt sowohl für Gewerbe- wie auch Wohnimmobilien. Entsprechend haben einige Pfandbriefbanken „grüne“ Immobilienfinanzierungen im Angebot, bei denen sie ihren Kunden günstigere Konditionen anbieten als bei der Finanzierung herkömmlicher Immobilien.

Anreize zur Gebäudesanierung notwendig

Solche Angebote sind im aktuellen Marktumfeld jedoch nicht einfach zu realisieren. Das liegt einerseits an dem ohnehin schon niedrigen Zinsniveau und dem intensiven Wettbewerb, der zu niedrigen Margen führt. Zudem hält sich die Bereitschaft der Kreditnehmer, umfangreiche Informationen über die Energieeffizienz der zu finanzierenden Immobilie zur Verfügung zu stellen, häufig in engen Grenzen. Die Banken verfügen mithin nicht immer über ausreichende Daten zur energetischen Beurteilung der Immobilie, zumal die Energieausweise trotz gesetzlicher Vorschriften nicht immer vorliegen. Hier könnte ein zentrales, webbasiertes und frei zugängliches Register eine große Hilfe darstellen.

Unabhängig von der Datenverfügbarkeit gibt es ein weiteres Problem: die energetische Sanierung einer Immobilie entpuppt sich oft als wenig attraktiv für den Besitzer. Die Kosten einer Sanierung übersteigen häufig die Summe aus Wertsteigerung der Immobilie und Einsparung durch geringere Heizkosten. Diese Lücke können auch günstige Konditionen der Pfandbriefbanken nicht schließen. Vielmehr sind hier staatliche Anreize gefragt, damit möglichst viele Immobilienbesitzer ihren Beitrag zur Erreichung der Klimaziele auch wirklich leisten können.

Europäische Initiative zur Stärkung grüner Immobilienfinanzierungen

All diesen Unwägbarkeiten zum Trotz versuchen die Pfandbriefbanken, die Finanzierung grüner Immobilien populärer zu machen. Sie engagieren sich in der vom Europäischen Hypothekenverband geführten und von der EU-Kommission finanzierten „Energy Efficient Mortgage Initiative“. Ziel dieser Initiative ist es, über eine gemeinsame Definition grüne Immobilienfinanzierungen zu fördern. Durch Sammeln und Auswerten relevanter Daten soll zudem untersucht werden, ob grüne Immobilien in der Regel eine geringere Ausfallwahrscheinlichkeit und/oder Ausfallschwere als herkömmliche Immobilienfinanzierungen aufweisen. Sollte dies der Fall sein, ließen sich geringere Eigenkapitalanforderungen für grüne Immobilienfinanzierungen rechtfertigen. Die notwendige Analyse wird nicht einfach sein und Zeit benötigen. Insbesondere die Datenverfügbarkeit stellt auch hier eine große Herausforderung dar. Geduld ist also gefragt.

Regulatorik muss fördern, nicht behindern

Die Industrieinitiativen belegen die hohe Dynamik im Markt. Diese gilt es nicht nur zu erhalten, sondern zu verstärken. Regulatorische Aktivitäten können ihren Beitrag dazu leisten, sie könnten aber auch das Gegenteil erreichen. Wie immer ist es ein schmaler Grat, den es zu beschreiten gilt. Die regulatorischen Initiativen der EU-Kommission sind ein gutes Beispiel hierfür. Zu Recht genießt das Thema auf EU-Ebene oberste Priorität, und so begrüßen die Pfandbriefbanken nicht nur den „EU Action Plan on Financing Sustainable Growth“. Im Grundsatz halten sie auch die meisten der im Rahmen des Aktionsplans veröffentlichten Verordnungsvorschläge der EU-Kommission für sinnvoll. Nicht zuletzt die Änderungswünsche so mancher EU-Parlamentarier bezüglich der Verordnungsvorschläge über Veröffentlichungspflichten, Benchmarks und zur Taxonomie haben indes gezeigt, wie schnell das notwendige Augenmaß verloren gehen kann.

Darüber hinaus steckt der Teufel bekanntlich im Detail. Mit Blick auf die so genannte Taxonomie wird das Ziel, mithilfe eines einheitlichen Verständnisses grüner Aktivitäten den Markt zu fördern und gleichzeitig das so gefürchtete „green washing“ zu verhindern, sicherlich von fast allen geteilt. Die Frage ist nur, was ist grün und wer bestimmt das? Die von der EU-Kommission eingesetzte Technical Expert Group (TEG) hat technische Kriterien für ökologisch nachhaltige Wirtschaftstätigkeiten in verschiedenen Sektoren vorgeschlagen, wobei der Fokus zunächst auf den beiden Zielen Klimaschutz und Anpassung an den Klimawandel liegt. Während im ersten Vorschlag der TEG die technischen Kriterien für den Gebäudesektor lediglich den Neubau und Renovierungen abdeckten und zudem extrem ambitioniert ausfielen, werden im überarbeiteten Vorschlag, der im Juni 2019 veröffentlicht wurde, auch Bestandsfinanzierungen berücksichtigt. Zudem erkennt die TEG die Bedeutung der nötigen Transformation hin zu den finalen Klimazielen an und stellt die technischen Kriterien entsprechend breit auf. Wichtig ist, dass die Kriterien bestehende Industrieinitiativen berücksichtigen, praxisorientiert sowie ambitioniert sind, aber die Messlatte nicht von Anfang an auf die höchste Stufe legen. Ansonsten droht aus dem erhofften „shifting the trillions“ ein „searching the millions“ zu werden.

Koordination statt Kakophonie

Diese Gefahr wird noch dadurch verstärkt, dass Gesetzgeber, Notenbanken, Standardsetzer und multilaterale Organisationen auf allen Ebenen, d.h. national, europäisch und weltweit sich zugleich mit dem Thema befassen und über Regeln nachdenken. Die Musik spielt so schnell an so vielen Orten, dass vermutlich nicht nur den Kreditinstituten mitunter schwindelig dabei wird und sie nicht mehr wissen, woran sie sich orientieren sollen. Diese Entwicklung ist kontraproduktiv, schreckt sie doch interessierte Adressen von einem Engagement in dem Segment ab. Um diese Kakophonie abzustellen, sollten alle wesentlichen Parteien ihre diesbezüglichen Aktivitäten zügig koordinieren.

Die Pfandbriefbanken und ihr Verband leisten ihren Beitrag dazu, die in Paris formulierten Klimaziele zu erreichen. Der Pfandbrief kann dabei eine wichtige Rolle spielen, transportiert er doch in einzigartiger Weise die theoretischen Ziele in die Praxis. Er verbindet die Kreditvergabe, z.B. das Immobiliendarlehen an den privaten Häuslebauer, mit den Investitionsentscheidungen institutioneller Anleger und kann damit auf beiden Seiten seinen Beitrag dazu leisten, dass möglichst viel privates Kapital zur Erreichung der Klimaziele aufgebracht werden kann. Nicht zum ersten Mal in seiner 250-jährigen Erfolgsgeschichte zeigt der Pfandbrief, dass Tradition und Innovation Hand in Hand gehen können.