Verstecktes Covered Bond Greenium?

Florian Eichert

Crédit Agricole Corporate & Investment Bank

05.2021

Die Emission nachhaltiger Covered Bonds ist einer der Lichtblicke an den Primärmärkten für Covered Bonds in diesem Jahr. Nachhaltige Schuldtitel fügen der Beschaffung von Fremdkapital einen strategischen Aspekt hinzu in einer Zeit, in der die Aufnahme liquider Mittel alles andere als eine Priorität der Banken ist.

Nach der Veröffentlichung der Delegierten Rechtsakte (DA) zur Taxonomie durch die EU am 21. April ist ein guter Zeitpunkt, um zu untersuchen, was dies für die Emission grüner Covered Bonds bedeuten könnte. Es ist auch eine gute Gelegenheit, um ein Update über die relative Preisgestaltung zwischen nachhaltigen und konventionellen Covered Bonds zu geben und zu untersuchen, ob es systematische Unterschiede in der Investorenstruktur und der Vermarktung am Primärmarkt gibt.

Welche Auswirkungen sollte die Taxonomie auf die Emission von Grünen Covered Bonds haben?

Emittenten von Covered Bonds, die im Bereich grüner Covered Bonds aktiv sind, haben bislang typischerweise auf den Ansatz der Climate Bond Initiative (CBI) zurückgegriffen, bei dem mit Blick auf die Energieeffizienz die geeigneten Assets auf die besten 15 % beschränkt sind. Deshalb gab es einen großen Aufschrei, als sich die Europäische Kommission Ende letzten Jahres plötzlich auf den Energieausweis Stufe A referenzierte. Denn praktisch keiner der Emittenten wäre in der Lage gewesen, dieser Anforderung gerecht zu werden. Mit der Rückkehr zu den Vorschlägen der Technical Expert Group (TEG) wird die Emission Grüner Taxonomie-konformer Covered Bonds zukünftig möglich sein.

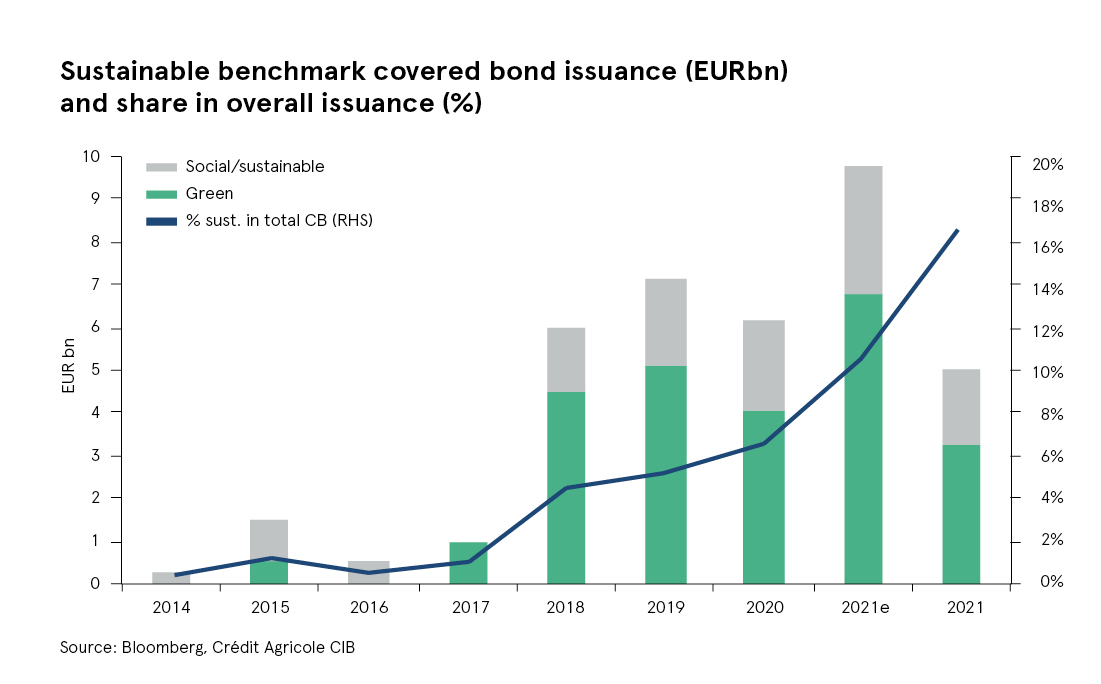

Bei einem Gesamtvolumen von EUR-Benchmark-Emissionen von 30 Mrd. EUR am Covered Bond Markt (per Ende April 2021) sind bereits sieben nachhaltige Covered Bonds im Gesamtwert von 5 Mrd. EUR an den Markt gekommen. Dies ist nur 1 Mrd. EUR weniger als die Emissionen des gesamten Jahres 2020 und entspricht einem Anteil von fast 20 % an den Gesamtemissionen und damit etwa das Dreifache des Anteils von 2020.

Für 2021 erwarten wir, dass die Emission nachhaltiger Covered Bonds auf etwa 10 Mrd. EUR ansteigen wird. Der Anteil nachhaltiger Covered-Bond-Emissionen wird auf das Gesamtjahr betrachtet jedoch von derzeit 17 % sinken. Gegen Ende des Jahres werden reine Refinanzierungsgeschäfte wieder an Relevanz gewinnen, während grüne oder soziale Assets, deren Angebot weiterhin begrenzt ist, nur einmal genutzt werden können.

Wie haben sich grüne Covered Bonds in Bezug auf die Spreads entwickelt und hatten grüne Covered Bonds stärkere Bücher in den Primärmärkten?

Während wir seit langem in der Lage sind, konventionelle und nachhaltige Anleihen in SSA-Märkten zu vergleichen, ist die Situation bei Covered Bonds etwas schwieriger. Die Märkte sind kleiner und es ist schwieriger, Paare konventioneller und nachhaltiger Emissionen des gleichen Emittenten zu finden, um ein Greenium nachzuweisen. Zugleich ist das Volumen einzelner Covered Bonds niedriger als bei SSAs, und da das Eurosystem alle Liquidität aufsaugt, ist bei der Analyse der Spreads von Covered Bonds besondere Vorsicht geboten.

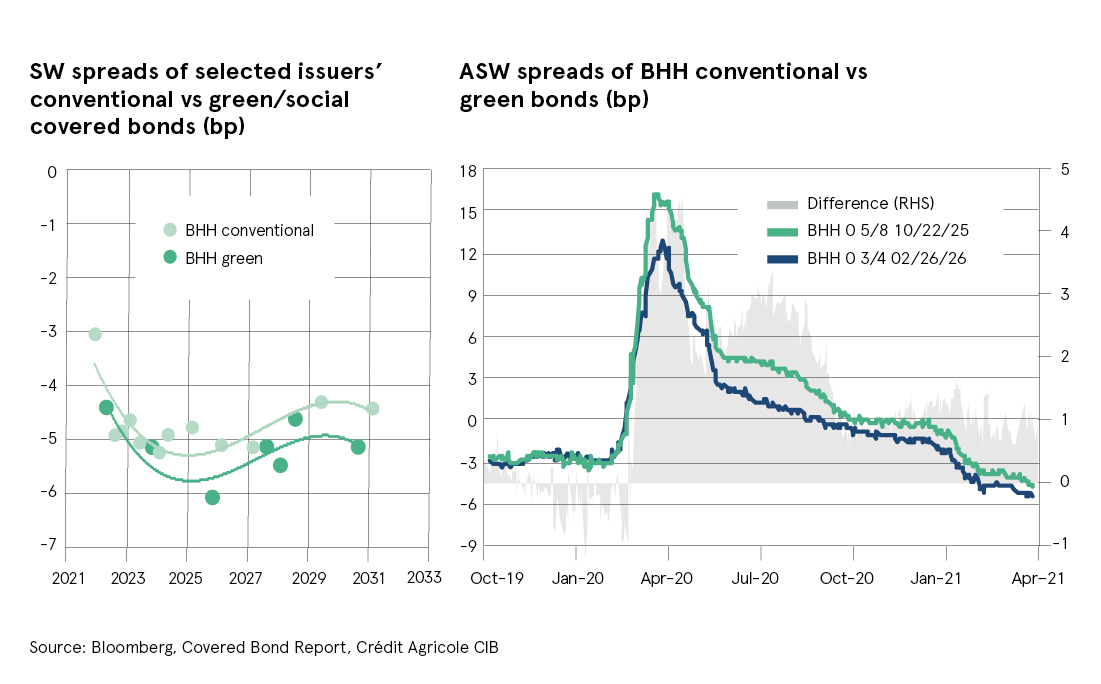

Betrachtet man aktuelle Spreadniveaus, liegen Grüne Covered Bonds im Durchschnitt etwa 1bp unter der konventionellen Kurve von Emittenten wie beispielsweise BerlinHyp (BHH). Nimmt man Social Bonds von CAFFIL, könnte man den Eindruck gewinnen, dass Anleger einer Präferenz für Grüne gegenüber Sozialen Covered Bonds folgen, da die CAFFIL Social Bonds eher auf der Gesamtkurve von CAFFIL zu notieren scheinen, während der Grüne Covered Bond von CAFFIL enger gehandelt wird. Angesichts der geringen Liquidität des Marktes möchten wir das jedoch nicht überinterpretieren. Der jüngste und damit liquideste CAFFIL Social Covered Bond wird eher auf ähnlichen Levels gehandelt wie CAFFILs Grüner Covered Bond, der 2029 fällig wird.

Bei KFW oder der EIB haben wir in der Vergangenheit beobachtet, dass das Greenium bis zu 5-7bp erreichte. Als sich die Spreads im Frühjahr 2020 ausweiteten, weiteten grüne SSAs jedoch weiter als konventionelle Anleihen, und sie reagierten anschließend auch langsamer auf den erneuten Stimmungsumschwung. Viele Anleger haben offenbar bessere Liquidität konventioneller Anleihen bevorzugt. Als der Markt drehte, wurde er von eher opportunistischen Investoren bestimmt, die in der Lage sein wollten, Positionen zu handeln und nicht von langfristig orientierten Buy-and-Hold-Investoren, die in den Märkten für nachhaltigen Emissionen aktiv waren. Die KFW versucht derzeit, den Liquiditätsaspekt durch die Emission größerer grüner Anleihen zu adressieren (sie hat kürzlich eine grüne Anleihe im Wert von 4 Mrd. EUR begeben). Sollten wir also erneut einen Ausverkauf erleben, sollte der geringe Unterschied in Bezug auf Größe und Liquidität bewirken, dass die grünen Anleihen das tun, was man von ihnen erwarten würde – sich weniger ausweiten.

Der Umstand, dass wir bei Covered Bonds das Gegenteil erlebt haben, stärkt das Argument Liquidität vs. Nachhaltigkeit. Schließlich gibt es, anders als im SSA-Bereich, keinen deutlichen Größenunterschied zwischen grünen und konventionellen Covered Bonds. Daher wird es in den volatilen frühen Tagen der Pandemie eher keine Verschiebung der Investorenpräferenzen zwischen Liquidität und Nachhaltigkeit gegeben haben. Grüne Pfandbriefe von BHH z.B. erwiesen sich als weniger volatil und dasselbe kann für CAFFIL und DNBNO gesagt werden. Die Tatsache, dass der Spread zwischen den beiden Segmenten zurückgegangen ist, dürfte eher auf den allgemeinen Anlagedruck im Markt, den Mangel an Emissionen und somit auf das Ungleichgewicht zwischen Angebot und Nachfrage zurückzuführen sein, dass wir in den letzten Jahren typischerweise nur in nachhaltigen Schuldtitelmärkten gesehen haben.

Auch wenn Pricing-Vorteile nur schwer nachzuweisen sind, so ist die Platzierung nachhaltiger gedeckter Schuldverschreibungen deutlich einfacher. Die Bücher sind in der Regel größer, die Neuemissionsprämien (NIPs) kleiner, mehr Investoren beteiligten sich und die Bücher geben deutliche Anzeichen dafür, dass die Emittenten in der Lage sind, von den klassischen Covered Bond-Käufergruppen zu diversifizieren (d.h. mehr Nachfrage aus dem Asset Management, mehr Kunden aus den Benelux-Ländern, Skandinavien und Großbritannien).

Angesichts ausbleibender Transaktionen ist das Ungleichgewicht zwischen Angebot und Nachfrage, das wir seit langem auf den Märkten für nachhaltige Anleihen beobachten, inzwischen auch auf den Märkten für konventionelle Covered Bonds angekommen. Wenn man die Eckdaten Grüner und Sozialer Covered Bonds, die im laufenden Jahr bisher emittiert wurden, mit denen konventioneller Bonds vergleicht, ist kaum ein Unterschied festzustellen. Alle wurden vom Markt ohne nennenswerte oder sogar negative NIPs aufgenommen.

Zusammenfassung

Die Rückbesinnung der EU auf die TEG-Vorschläge bedeutet, dass Investoren realistischerweise erwarten dürfen, dass in Zukunft Grüne Taxonomie-konforme Covered Bonds emittiert werden. Wie schnell es in erforderlichen Größenordnungen dazu kommen wird, hängt von einer Reihe offener Fragen ab, die zu klären sind, zum Beispiel wie die Taxonomie-Kritierien umgesetzt werden und welchen Liquiditätsbedarf die Banken haben. Bisher haben Banken in diesem Jahr die Emission nachhaltiger Bonds bevorzugt. Um jedoch einen spürbar größeren Markt auch für grüne Covered Bonds zu sehen, müssen die Banken ihre Refinanzierungsstrukturen ganz grundsätzlich weg von einem starken Fokus auf Zentralbankgeld hin zurück zu langfristiger Kapitalmarktrefinanzierung ändern.

Wenn und sobald sich der Markt in Bezug auf Emissionen und auch Sekundärmarktliquidität normalisiert, werden wir auch die tatsächlichen Vorteile nachhaltiger Covered Bonds erkennen können. Denn momentan werden auch konventionelle Covered Bonds zu sehr engen Spreads angeboten. In den liquideren Teilen des EGB- und SSA-Marktes werden grüne Anleihen jedoch bereits wieder mit einem Aufschlag gegenüber konventionellen Anleihen gehandelt.