Covered Bond Emissionen 2021 – wie lautet die magische Zahl?

Franz Rudolf

UniCredit Bank AG

Julian Kreipl

UniCredit Bank AG

01.2021

Covered Bond Analysten würden gerne in ihre Kristallkugel schauen, um das Angebot 2021 zu schätzen. In Ermangelung eines solchen magischen Instruments haben wir mehr als 200 Emittenten aus 30 Ländern, ihre Fälligkeiten, die Auswirkungen der Zentralbankmaßnahmen sowie das zu erwartende gesamtwirtschaftliche Umfeld der emittierenden Banken angesehen. Vor diesem Hintergrund haben wir unsere Prognose für das Angebot an EUR-denominierten Benchmark Covered Bonds 2021 erstellt.

Rückblick 2020

2020 wurden 110 EUR-denominierte Benchmark Covered Bonds von 70 Emittenten im Gesamtvolumen von 92 Mrd. EUR platziert. Die aktivsten Banken stammten aus Frankreich (27,35 Mrd. EUR), Deutschland (18,75 Mrd. EUR) und Kanada (8,75 Mrd. EUR). Die bevorzugten Laufzeiten waren 10J (22 %), 5J (19 %) und 7J (17 %), doch wurden auch Laufzeiten bis zu 25 Jahren emittiert. Anfang 2020 waren die Spreads stabil, bevor sie dann auf dem Höhepunkt der von COVID-19 induzierten Finanzmarktverwerfungen im März und April unter Druck gerieten. Im Mai und Juni erholten sich die Spreads rasch und tendieren seither allmählich in Richtung etwas engerer Niveaus. Insgesamt notiert der iBoxx EUR Covered Index unverändert im Vergleich zu seinem Handelsniveau zum Jahresauftakt.

Wir gehen davon aus, dass die Covered Bond Spreads 2021 gut unterstützt sein werden; Gründe hierfür sind deutlich negatives Nettoangebot, fortgesetzte Covered Bond Ankäufe der EZB und weiterhin starke Investorennachfrage.

Die Treiber 2021

WesentlicheTreiber der Covered Bond Emissionen 2021 sind die weitere Entwicklung der COVID-19-Pandemie und die Zentralbankmaßnahmen, die deren negativen wirtschaftlichen Folgen entgegenwirken sollen. Wesentliche Einflussfaktoren sind das laufende dritte Covered Bond Ankaufprogramm (CBPP3) der EZB und in noch stärkerem Maße die Auswirkungen der TLTRO-III-Geschäfte auf das Covered Bond Angebot. Wir halten die Umsetzung der Covered Bond Richtlinie (Harmonisierung) für einen Treiber, der nur eine geringe Wirkung auf das Emissionsvolumen hat, aber für den Covered Bond Markt insgesamt relevant ist.

Qualität der Deckungsmassen

Unserer Ansicht nach sollten sich die negativen Auswirkungen der COVID-19-Pandemie auf die Deckungsmassen aus folgenden Gründen in Grenzen halten:

- die dynamische Natur der Deckungspools,

- ausreichende Maßnahmen zur Abfederung potenzieller Risiken, z.B. niedrige Beleihungsausläufe (LTV), Überdeckung, Liquiditätspuffer etc.,

- die hohe Qualität von Wohnhypotheken sowie das begrenzte Volumen und das diversifizierte Risikoprofil von Gewerbehypotheken,

- die solide Bonität der emittierenden Banken und

- die Unterstützungsmaßnahmen von der fiskalpolitischen, regulatorischen und geldpolitischen Seite.

Retained Covered Bonds.

Für Covered Bonds war eine wesentliche Folge der höchst attraktiven TLTRO-Konditionen 2020 eine Verlagerung von öffentlich platzierten zu einbehaltenen Papieren. Banken beschlossen, in großem Umfang „Retained Covered Bonds“ (eigengenutzte Covered Bonds) als Sicherheiten für ihre Refinanzierungsgeschäfte mit der EZB zu nutzen, statt sie öffentlich am Markt zu platzieren. Dadurch erhöhte sich das Volumen der einbehaltenen Covered Bonds 2020 spürbar und belief sich auf rund 160 Mrd. EUR.

Aufgrund der höchst attraktiven Bedingungen des TLTRO III auch 2021 gehen wir davon aus, dass Retained Covered Bonds ein wesentliches Thema für den Sektor bleiben. Allerdings hat nur ein geringer Teil der 2020 einbehaltenen Covered Bonds eine Laufzeit von einem Jahr oder darunter, so dass wir nicht mit hohen Volumina neuer Retained Covered Bonds rechnen sondern erwarten, dass bereits ausgefertigte derartige Papiere in künftigen Transaktionen eingesetzt werden. Auch die ausreichende Verfügbarkeit von Sicherheiten in den Deckungsmassen spielt in diesem Zusammenhang eine Rolle. Folglich bleibt das Volumen von Retained Covered Bonds hoch und kurzfristig werden wohl kaum Sicherheiten für die Platzierung zusätzlicher Covered Bonds am Markt freigesetzt. Das Volumen von Retained Covered Bonds sollte jedoch 2021 moderater und nicht so hoch wie 2020 ausfallen.

TLTRO III und CBPP3.

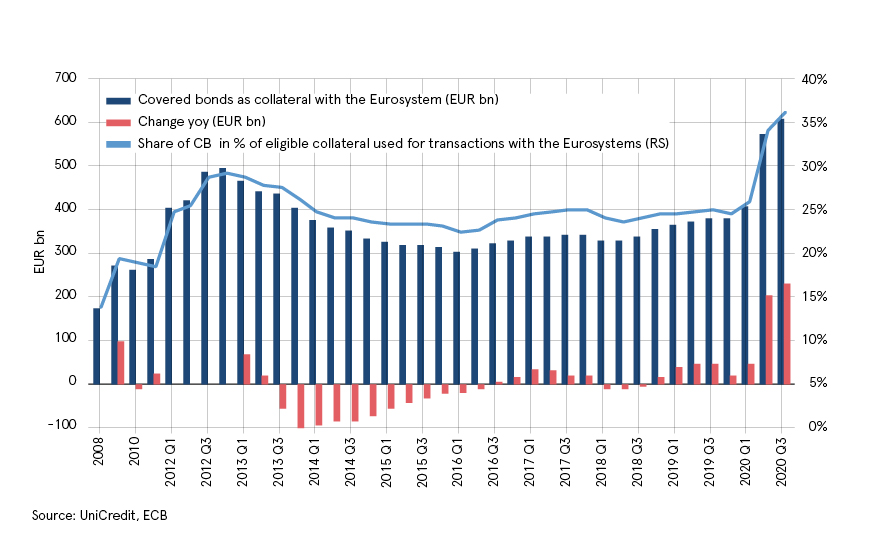

Ende 3Q20 wies die EZB insgesamt 2.570 Mrd. EUR beim Eurosystem eingereichte Sicherheiten aus, von denen 610 Mrd. EUR Covered Bonds waren. Diesen 610 Mrd. EUR (36 % – siehe Grafik) als Sicherheiten genutzten Covered Bonds stehen 1.673 Mrd. EUR als Sicherheiten geeignete Covered Bonds gegenüber. Darüber hinaus werden im CBPP3 EUR 288 Mrd. und im PEPP 3,1 Mrd. EUR von der EZB gehalten. Folglich liegen insgesamt rund 54 % aller zulässigen Covered Bonds bei der EZB, entweder als Sicherheiten in Repo-Geschäften oder als Teil des CBPP3-Portfolios der EZB. Entscheidende Faktoren für Covered Bonds 2021 sind Beschlüsse hinsichtlich der TLTRO-III-Konditionen sowie die im Rahmen des CBPP3 angekauften Beträge.

ALS SICHERHEITEN FÜR GESCHÄFTE MIT DEM EUROSYSTEM VERWENDETE COVERED BONDS

Das TLTRO-III-Programm war ein wesentlicher Einflussfaktor des Covered Bond Angebots 2020 und wird auch die Emissionstätigkeit in 2021 stark beeinflussen. Bedingt durch die zweite Welle der COVID-19-Pandemie verlängerte die EZB am 10. Dezember 2020 unter anderem die günstigen TLTRO-Konditionen bis Mitte 2022. Dies könnte implizieren, dass zahlreiche Banken ihre TLTRO-III-Inanspruchnahme nicht bereits Anfang September 2021 zurückzahlen, mit entsprechend negativen Auswirkungen auf den Absatz von Covered Bonds.

ESG Covered Bonds.

Seit 2014 haben Banken aus Frankreich, Deutschland, Spanien, Norwegen und Südkorea „Use-of-Proceeds“- (UoP-) Covered Bonds emittiert, zu denen Green, Social, Sustainability und Positive-Impact Bonds gehören. Mit zehn UoP Benchmark Covered Bonds und einem Gesamtvolumen von 7,75 Mrd. EUR wurde 2020 ein neuer Rekord erzielt (2019: 6,5 Mrd. EUR). Insgesamt wurden 23,25 Mrd. EUR ESG Covered Bonds im Benchmarkformat emittiert.

2020 wurden keine neuen Länder zur Liste der aktiven Emittenten hinzugefügt, doch mit Sparebanken Vest Boligkreditt (Green Bond), Kookmin Bank (Sustainability Bond) und BPCE (Green Bond) kamen drei neue Emittenten hinzu. Darüber hinaus weiteten bestehende Emittenten ihre ESG-Kurven aus. Französische Emittenten platzierten 2020 die meisten ESG Covered Bonds (3,25 Mrd. EUR), gefolgt von koreanischen (2 Mrd. EUR). 2021 erwarten wir eine stetige Expansion des ESG Covered Bond Marktes, doch ist es angesichts der insgesamt verhaltenen Emissionsprognose unwahrscheinlich, dass neue Rekorde aufgestellt werden. Neben bestehenden Emittenten und Ländern könnten in diesem Jahr die ersten finnischen und österreichischen Emittenten in diesem Segment aktiv werden.

Prognose für 2021 nach Ländern

2021 werden Banken aus 23 Ländern Covered Bonds im Gesamtvolumen von 95,0 Mrd. EUR emittieren, während Banken aus sieben Ländern (noch) nicht aktiv werden. Unserer Prognose zufolge werden Deutschland, Frankreich und Kanada die drei Länder mit dem höchsten Bruttoemissionsvolumen sein. Die oben genannten wesentlichen Einflussfaktoren, d.h. CBPP3, TLTRO und politisches Risiko, sollten die Covered Bond Emissionen in diesen drei Ländern nicht wesentlich beeinflussen, wenngleich TLTRO auch das Angebot französischer und deutscher Banken belasten dürfte. Daher erwarten wir Benchmark Neuemissionen von brutto 24 Mrd. EUR von französischen Banken (Fälligkeiten: 28,5 Mrd. EUR), 12 Mrd. EUR von deutschen Banken (Fälligkeiten: 12,85 Mrd. EUR) und 10 Mrd. EUR von kanadischen Banken (Fälligkeiten: 7,5 Mrd. EUR). In der nordischen Region erwarten wir weiterhin starke Emissionen und rechnen mit 13 Mrd. EUR Covered Bond Bruttoangebot aus Dänemark, Finnland, Norwegen und Schweden. Aus Spanien – dem drittgrößten Covered Bond Markt gemessen am Benchmark-Umlauf – erwarten wir nur 2 Mrd. EUR Emissionen (Fälligkeiten: 15,9 Mrd. EUR) und aus Italien sollte neues Angebot i.H.v. 3 Mrd. EUR kommen (Fälligkeiten: 5,8 Mrd. EUR). Die niedrigen Zahlen in Spanien und Italien sind primär dem Funding-Wettbewerb mit dem TLTRO III geschuldet. In Großbritannien wird die Emissionstätigkeit der Banken in EUR beeinflusst durch die Auswirkungen des Brexit und Entscheidungen der Banken, ob sie in GBP oder EUR emittieren wollen. Die Dynamik im asiatisch-pazifischen Raum setzt sich 2021 voraussichtlich fort, und wir rechnen mit Bruttoemissionen von 10 Mrd. EUR (Fälligkeiten: 8 Mrd. EUR) aus Singapur, Korea, Japan, Australien und Neuseeland.