Juli 2019

Während der Start in das Jahr 2019 noch im Zeichen des Rückzugs der Europäischen Zentralbank vom Markt stand, sorgte die gesamtwirtschaftliche Entwicklung letzten Endes dafür, dass derzeit bereits wieder eine Rückkehr der Währungshüter in Form eines Auflebens der Ankaufaktivitäten diskutiert wird. Grundsätzlich waren die vergangenen sechs Monate durch eine vergleichsweise hohe Emissionstätigkeit gekennzeichnet. Wir nutzen das Ende des II. Quartals einerseits dazu einen Rückblick auf die Entwicklung des Marktes, andererseits aber auch einen Ausblick auf die entscheidenden Einflussfaktoren der noch bevorstehenden sechs Monate des Jahres 2019 zu werfen.

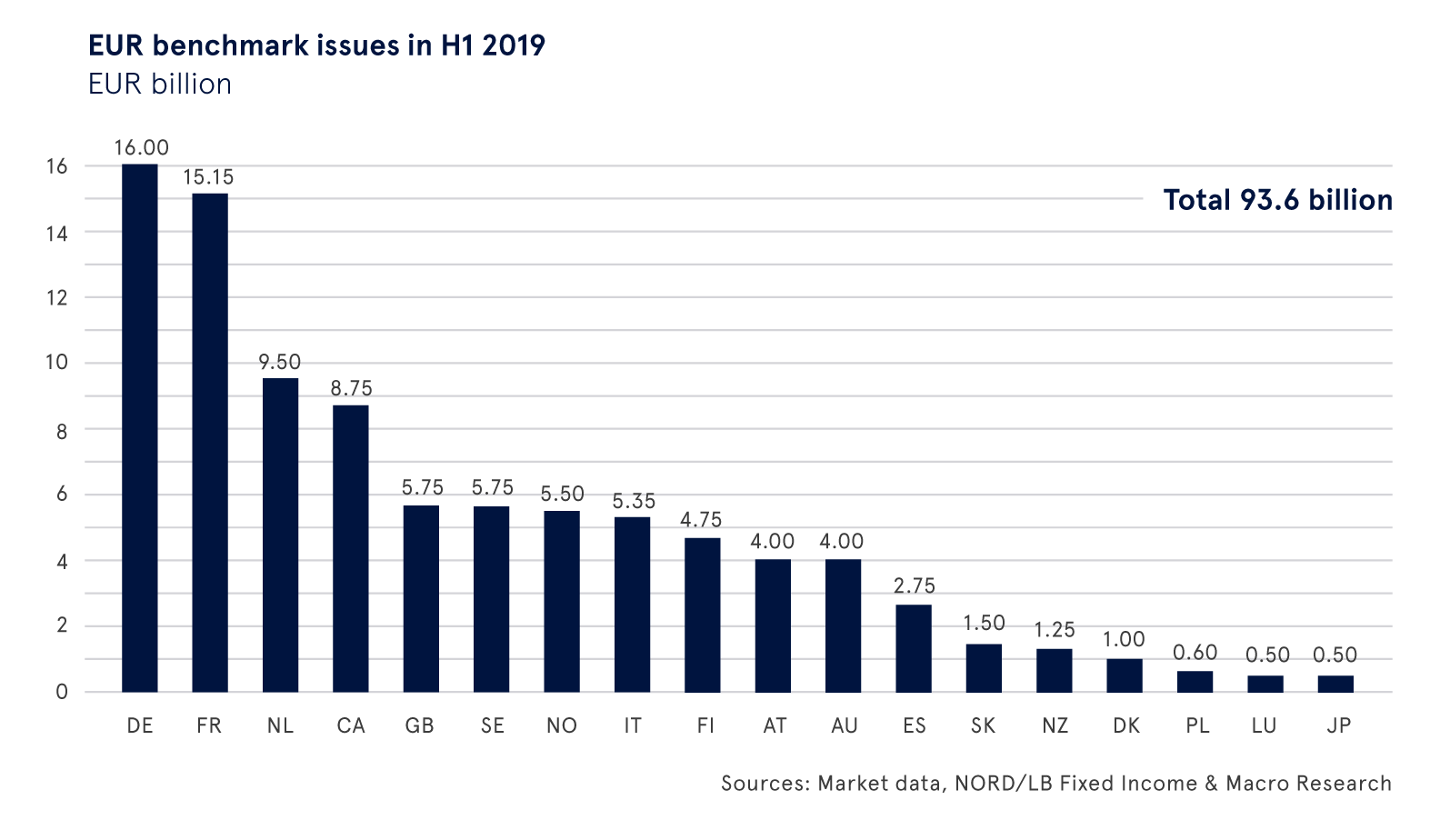

Emissionen aus insgesamt 20 Jurisdiktionen

In den ersten sechs Monaten des laufenden Jahres wurden am Markt für in Euro denominierte Benchmarkanleihen insgesamt 111 Bonds im Gesamtvolumen von EUR 93,6 Mrd. begeben. Damit handelt es sich um das emissionsstärkste erste Halbjahr der vergangenen acht Jahre. Mit insgesamt 22 Emissionen zeigten sich deutsche Emittenten im ersten Halbjahr für die meisten Emissionen im EUR-Benchmarksegment verantwortlich. Mit 15 Bonds folgen Institute aus Frankreich, welche somit fünf Emissionen mehr als niederländische Banken platzierten. Am anderen Ende des Rankings liegen fünf Jurisdiktionen mit je einer begebenen EUR-Benchmark: Japan, Südkorea, Luxembourg, Polen und Portugal. Mit Blick auf das emittierte Volumen zeigt sich unter den Top 3 wenig überraschend die gleiche Reihenfolge. Hervorzuheben ist jedoch, dass das Emissionsvolumen aus Frankreich trotz der geringeren Anzahl an Bonds mit EUR 15,15 Mrd. im Vergleich zu Deutschland (EUR 16,0 Mrd.) nur geringfügig niedriger ausfällt. Niederländische Emittenten platzierten Anleihen im Volumen von EUR 9,5 Mrd. Außerhalb der Eurozone waren kanadische Emittenten am aktivsten (7 Emissionen im Volumen von EUR 8,75 Mrd.).

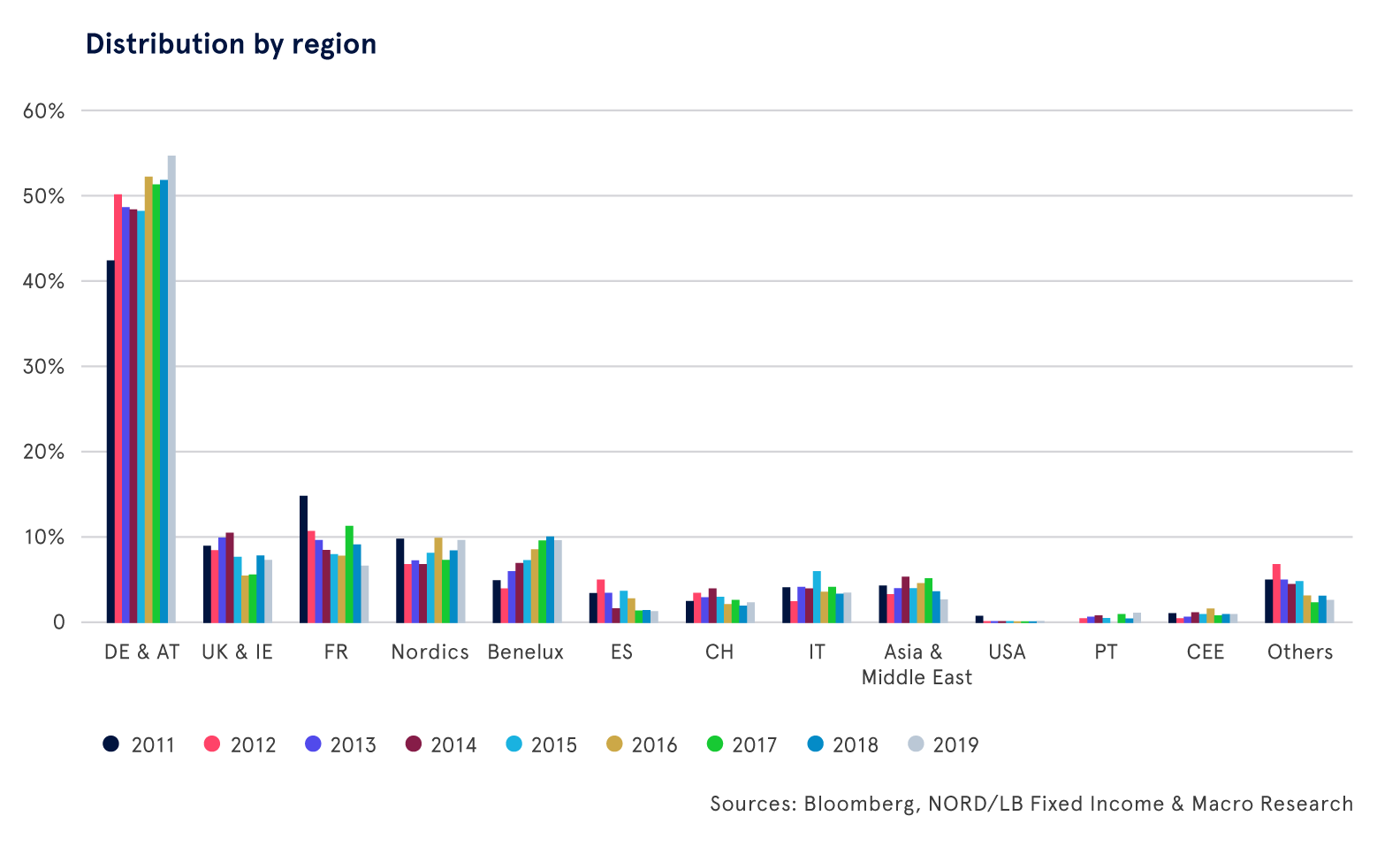

DACH-Region mit historisch hohem Anteil

Mit einer Zuteilung bei EUR-Benchmarkemissionen von rund 57 % ist der DACH-Raum – und dabei insbesondere Deutschland – die bedeutendste Region mit Blick auf Covered Bond-Investoren. Gleichzeitig handelt es sich um den höchsten Anteilswert dieser Region der vergangenen acht Jahre. Im Vergleich zum Vorjahr waren Investoren aus Deutschland, Österreich und der Schweiz damit rund 3,5 Prozentpunkte mehr an Neuemissionen beteiligt. Ein gegenläufiges Bild zeigt sich hingegen für Investoren aus UK/Irland sowie Frankreich. Hier gingen die Anteile im ersten Halbjahr verglichen mit dem Gesamtjahr 2018 um 0,5 bzw. rund 3,0 Prozentpunkte zurück. Diese Entwicklungen haben auch Auswirkungen auf die Relevanz der einzelnen Jurisdiktionen/Region mit Blick auf die Investoren. Während der DACH-Region unverändert der größte Anteil an Neuemissionen zugeteilt wird, folgen im aktuellen Jahr mit Anteilen von je rund 9,5 % die Regionen Nordics und Benelux. Französische Investoren (6,5 %) folgen in 2019 erst nach der Region UK/Irland (7,1 %) auf Rang fünf, während sie 2018 noch an dritter Stelle (9,0 %) rangierten.

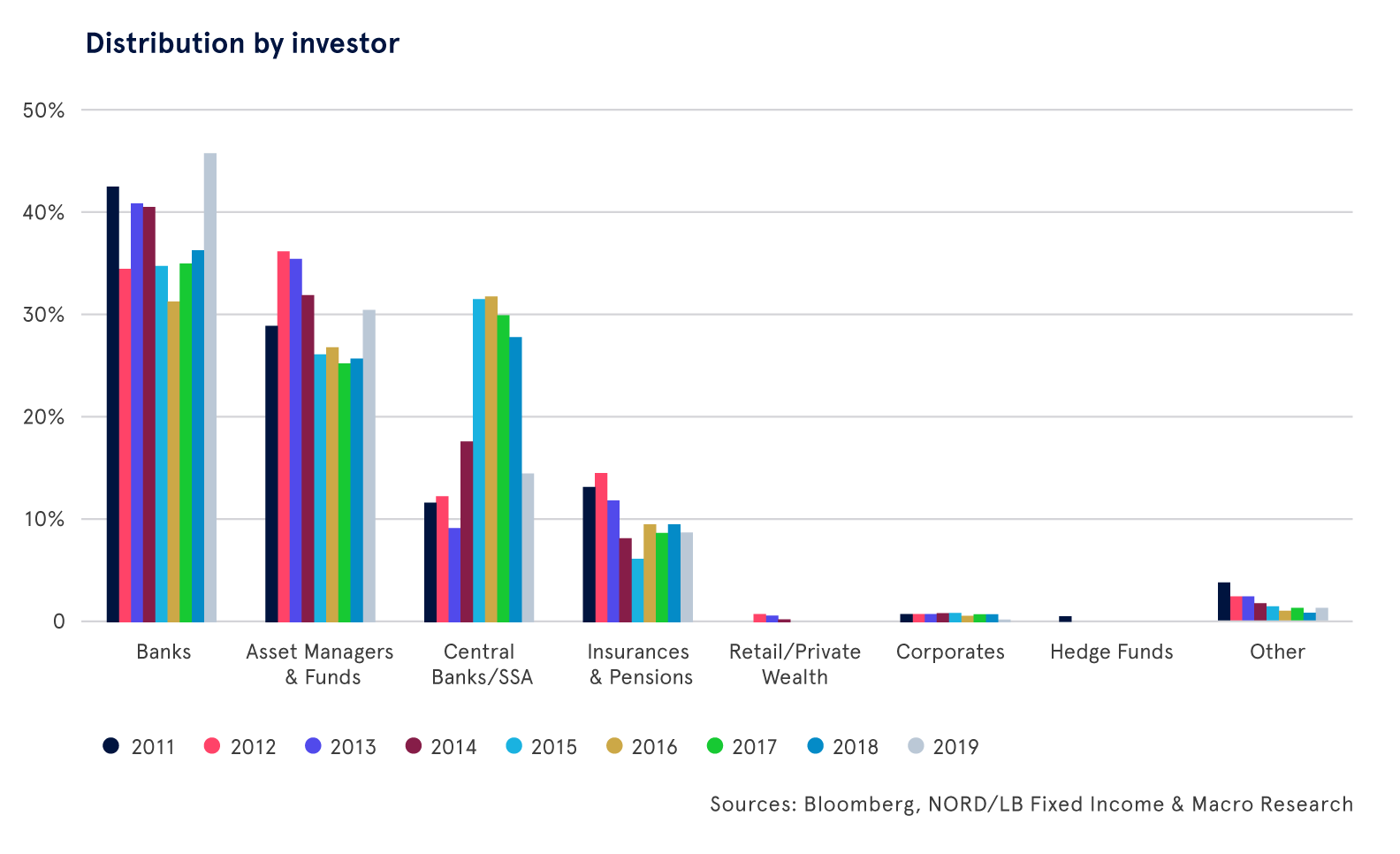

Banken und Asset Manager & Fonds fangen reduzierte Nachfrage der EZB auf

Bei der genaueren Betrachtung der an Benchmarks beteiligten Investorengruppen zeigt sich, dass der Anteil der Central Banks/OI sich um rund die Hälfte reduziert hat (von 28 % auf 14 %), was vor dem Hintergrund der sich selbst auferlegten Vorgabe der EZB, ausschließlich Fälligkeiten am Markt zu reinvestieren nicht verwundern sollte. Aufgefangen wurde die rückläufige Nachfrage des Eurosystems einerseits durch Banken, hier stieg der Anteil von ehemals 36,0 % (2018) auf 45,6 %, andererseits durch Asset Manager & Fonds (Anstieg um fünf Prozentpunkte auf rund 30 %). Während die Zuteilung an Banken damit einen Höchstwert der vergangenen Jahre darstellt, liegt der Anteil der Asset Manager und Fonds auf dem Niveau der Jahre 2014 bzw. 2011. Mit einem leicht geringeren Anteil als noch 2018 sind Investoren aus dem Bereich Versicherungswesen und Pensionskassen unverändert nach Banken, Zentralbanken und Asset Managern & Fonds die wichtigste Investorengruppe von Covered Bonds und dies insbesondere bei Emissionen am langen Laufzeitende.

Nenneswertes am Covered Bond-Markt

Weitere nennenswerte Ereignisse in der ersten Jahreshälfte waren das Subbenchmarkdebüt der slowakischen Tatra Banka, die nach den Debüts der VUB und Slovenska Sporitelna nachzog, wenn auch im Gegensatz zu den beiden anderen Instituten nur im Subbenchmarkformat. Auch der Markt für nachhaltige Anleihen hielt mit dem Social Covered Bond Debüt von CAFFIL und dem ersten Green Covered Bond der PKO Bank Hipoteczny aus Polen erfreuliche Nachrichten bereit. Bemerkenswert ist zudem, dass sowohl die koreanische KHFC als auch die japanische SMBC nach ihren Debüts im Oktober 2018 bereits erneut mit einer EUR-Benchmark am Markt aktiv waren. Aufgrund des aktuellen Zins- bzw. Spreadumfeldes muss an dieser Stelle auch auf die vorletzte Emission des ersten Halbjahres eingegangen werden. Der Bond der Helaba (HESLAN 0 07/03/24) im Volumen von EUR 750 Mio. und einer Laufzeit von fünf Jahren konnte zu ms -2bp am Markt platziert werden. In Kombination mit der aktuellen Swapkurve resultiert dies in einer Emissionsrendite von

-0,227 %.

Harmonisierung des europäischen Covered Bond-Markts

Am 18. April 2019 wurde im Europäischen Parlament das Maßnahmenpaket zur Harmonisierung des europäischen Covered Bond-Marktes inhaltlich verabschiedet. Da zum Zeitpunkt der Abstimmung jedoch die relevanten Texte noch nicht in allen Amtssprachen vorlagen, stand bereits zu diesem Zeitpunkt fest, dass eine erneute und finale Zustimmung des Parlaments erforderlich sein würde, was sich zunächst aufgrund der Europawahl und derzeit durch die Sommerpause des Parlaments jedoch zeitlich verzögert. Erst nach einer finalen Zustimmung beginnt die Frist der Umsetzung der Anforderungen in nationales Recht, welche sich über 18 Monate erstreckt und von einer weiteren Frist von zwölf Monaten gefolgt wird. Erst danach sind die Vorgaben der Richtlinie und Verordnung verbindlich anzuwenden. Derzeit gehen wir davon aus, dass dieser Prozess erst im IV. Quartal 2019 angestoßen wird.

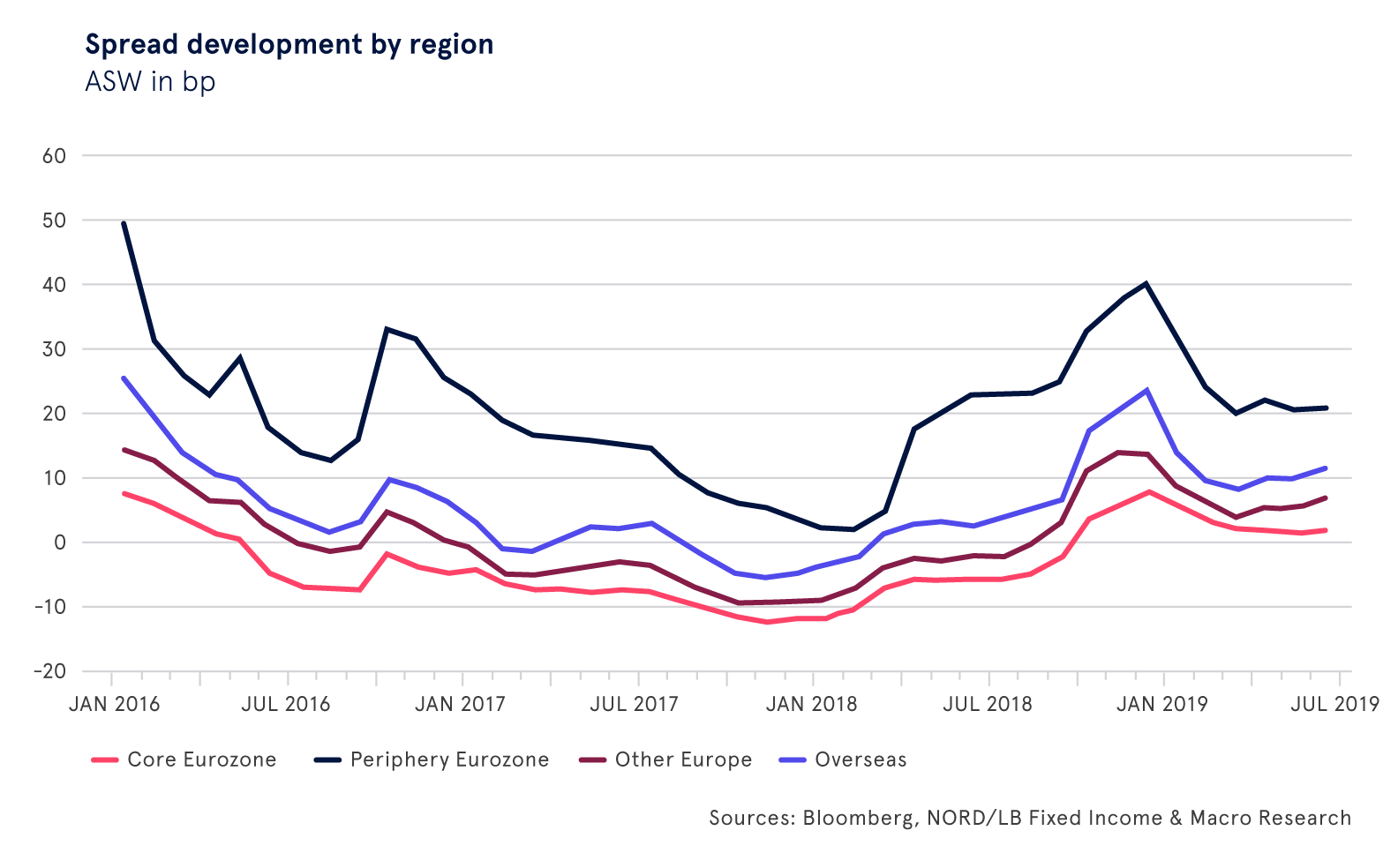

Spreadentwicklung im ersten Halbjahr

Mit der Ankündigung des Rückzugs der EZB vom Markt ging zum Ende des vergangenen Jahres ein deutliches Spreadwidening einher, welches vorläufig im Januar 2019 sein Hochpunkt mit Blick auf die Spreads fand. Dies lag unter anderem auch daran, dass Covered Bonds zu Beginn des laufenden Jahres unter Relative Value-Aspekten insbesondere im Vergleich zu SSAs und Staatsanleihen attraktiv gepreist waren. Die leicht negative Net Supply am Markt sorgte dann für eine erhebliche Einengung der Spreads im Bereich von um die sieben Basispunkte in der Kern-Eurozone sowie dem sonstigen Europa. Spreads in der Region „Overseas“ engten seit Ende Januar um rund 13 Basispunkte ein, während die Spreadveränderungen in der Peripherie der Eurozone mit 19 Basispunkten am deutlichsten ausfielen, wobei dies in den hohen Ausgangsniveaus begründet ist.

Spreadausblick für die kommenden Monate

Während die Spreadeinengungen im ersten Halbjahr vor allem (i) durch die relative Attraktivität von Covered Bonds im Rates-Universum gegenüber Staatsanleihen und SSAs sowie (ii) eine zurückgehende positive Net Supply, die insbesondere seit Februar im negativen Bereich lag, gekennzeichnet waren, ist die Ausgangssituation für das zweite Halbjahr weniger unterstützend für Covered Bond-Spreads. Mittlerweile haben sich Covered Bonds gegenüber Staatsanleihen und SSAs deutlich verteuert. Insbesondere bei kurzen und mittleren Laufzeiten halten wir Staatsanleihen und SSAs für relativ attraktiver als Covered Bonds. Im Bereich von sieben und zehn Jahren sieht das Bild etwas differenzierter aus. Covered Bonds sind zwar nicht mehr attraktiv, erscheinen aber noch nicht als zu teuer, sodass wir hier eine faire Bewertung sehen. Für das zweite Halbjahr erwarten wir in der Summe eine ausgeglichene Net Supply was unseres Erachtens keinen nennenswerten Impuls für Spreads liefern sollte. Insgesamt erwarten wir für das zweite Halbjahr leicht schwächere Spreads, da Covered Bonds nicht mehr attraktiv im Vergleich zu anderen Rates-Produkten sind. Aufkommende Ankaufphantasie insbesondere im Hinblick auf EZB-Sitzungen nach der Sommerpause sollten aber durch die Aussicht auf ein deutlich höheres Primärmarktangebot, insbesondere in der ersten Jahreshälfte 2020, überkompensiert werden.

Emissionsvolumen von bis zu EUR 130 Mrd. erwartet

Das Axiom bei der Prognose des Emissionsvolumens für 2019 war ein weiteres Tender-Programm der Europäischen Zentralbank mit derart attraktiven Konditionen auch für Covered Bond-Emittenten, dass zumindest einige den Tender gegenüber Emissionen präferieren würden. Da sich unseres Erachtens allerdings die Konditionen als nicht ausreichend vorteilhaft erweisen, sehen wir aktuell ein Szenario, bei dem das Emissionsvolumen über unserer Prognose von EUR 121 Mrd. liegen wird. Während wir für das Gesamtjahr eine positive Net Supply von EUR 20 Mrd. prognostiziert haben, beläuft sich diese im ersten Halbjahr bereits auf EUR 28 Mrd., was hauptsächlich auf die hohe Emissionstätigkeit im Januar zurückzuführen ist. Bei einem Emissionsvolumen von EUR 37,25 Mrd. betrug die Net Supply EUR 24 Mrd. Im zweiten Halbjahr werden Bonds über EUR 39 Mrd. fällig die zu einem Emissionsvolumen in etwa gleicher Höhe führen sollten. Wir gehen somit von einem leicht über unserer Prognose liegendem Volumen von EUR 125 Mrd. bis EUR 130 Mrd. aus.

Fazit

Während das Spreadumfeld zu Beginn des ersten Halbjahres zunächst aufgrund der Entscheidung der EZB unter dem CBPP3 ausschließlich im Umfang der Fälligkeiten zu reinvestieren charakterisiert war, engten sich die Spreads nach der Emissionswelle im Januar deutlich ein. Insgesamt erwarten wir für das zweite Halbjahr leicht schwächere Spreads, da Covered Bonds nicht mehr attraktiv im Vergleich zu anderen Rates-Produkten sind. Aufkommende Ankaufphantasie, insbesondere im Hinblick auf EZB-Sitzungen nach der Sommerpause, sollten aber durch die Aussicht auf ein deutlich höheres Primärmarktangebot, insbesondere in der ersten Jahreshälfte 2020, überkompensiert werden. Neben der weiter steigenden Anzahl an Emittenten und Jurisdiktionen ist auch der stetige Zugang im Segment der nachhaltigen Anleihen ein weiterer Grund der grundsätzlich positiven Einschätzung des ersten Halbjahres. Insbesondere der Aspekte sollte künftig weiter in den Fokus der Investoren und damit auch der Emittenten rücken. Perspektivisch sollte die weiter voran getriebene Harmonisierungsbemühung des europäischen Covered Bond-Marktes einen wichtigen Meilenstein für den gesamten Markt darstellen, auch wenn es hier aufgrund einer großzügig angelegten Umsetzungs- und Übergangsphase zu keinen Marktverwerfungen kommen sollte. Entscheidend für den gesamten Markt sollte in der zweiten Jahreshälfte auch der weitere Kurs der EZB bleiben, insbesondere mit Blick auf eine mögliche Wiederaufnahme der Nettoankäufe.