Im Rahmen der jüngsten geldpolitischen Sitzung am 16. Dezember vergangenen Jahres lieferte die EZB weniger, als die Märkte hinsichtlich des Umfangs von APP und TLTRO erwartet hatten, während das Ende der PEPP-Nettokäufe im März 2022 weithin erwartet worden war. Die Entscheidung bezüglich des PEPP ist unseres Erachtens für gedeckte Schuldverschreibungen nicht direkt relevant, und die Änderung des APP-Kaufvolumens hat nur eine marginale Wirkung. Dass TLTRO ab Juni 2022 weniger großzügig ausfallen wird, ist jedoch eine gute Nachricht für das Covered Bond-Angebot.

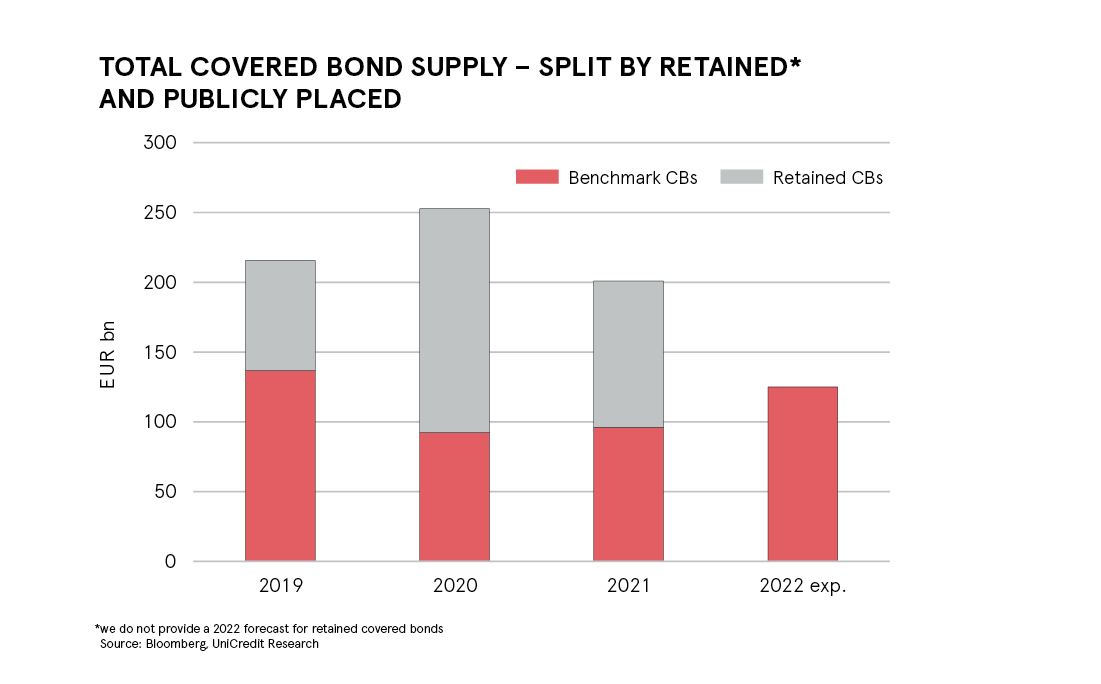

Wir erwarten, dass die Banken ihre Refinanzierung zunehmend von TLTRO III (und einbehaltenen gedeckten Schuldverschreibungen) auf öffentlich platzierte Covered Bonds verlagern werden. Dies ist der Hauptgrund dafür, dass wir einen Anstieg des Angebots auf 125 Mrd. EUR in 2022 gegenüber 95 Mrd. EUR im Jahr 2021 erwarten.

Angesichts des positiven Umfelds für Covered Bonds und einer ausreichenden Anzahl von Arbeitstagen in der ersten Woche des neuen Jahres erwarten wir, dass die Emissionsaktivität von Anfang an lebhaft sein wird.

Covered Bond-relevante Aspekte des EZB-Entscheids

Am 16. Dezember 2021 lieferte die EZB weniger, als die Märkte hinsichtlich des Umfangs des APP und des TLTRO erwartet hatten, während die Beendigung der PEPP-Nettokäufe im März weithin erwartet wurde.

Das Ende der PEPP-Nettokäufe im März 2022 wurde allgemein erwartet. Die Nettokäufe im 1. Quartal 22 werden in „geringerem Tempo“ als im Vorquartal durchgeführt. Die EZB wird die PEPP-Nettokäufe dann im März beenden. Der Wiederanlagehorizont für das PEPP wurde um ein Jahr bis mindestens Ende 2024 verlängert. Die Flexibilität bei den Ankäufen von Vermögenswerten wird durch ein „stilles“ PEPP beibehalten.

Die EZB hat einen APP-Pfad skizziert, der monatliche Käufe in Höhe von 40 Mrd. EUR im zweiten Quartal 2022 (dem ersten Quartal ohne PEPP-Nettokäufe), 30 Mrd. EUR im dritten Quartal und 20 Mrd. EUR ab Oktober 2022 vorsieht, und zwar „so lange wie nötig, um die akkommodierende Wirkung des Leitzinses zu verstärken“. Im Vorfeld der Sitzung hatten unsere Volkswirte mit durchschnittlichen monatlichen Käufen von etwa 40 Mrd. EUR von April bis Dezember 2022 gerechnet. Daher war die Entscheidung eine „hawkishe“ Überraschung.

Im Juni wird die EZB die besonderen (sehr günstigen) TLTRO-III-Konditionen auslaufen lassen, aber der Rat wird „die angemessene Rekalibrierung seines zweistufigen Systems prüfen“. Dies deutet darauf hin, dass die EZB ihre hochgradig anreizorientierte Liquiditätsunterstützung zurückfahren und auf den Tiering-Multiplikator als Hauptinstrument zurückgreifen wird, um die Banken von den Nebenwirkungen der Negativzinsen zu entlasten.

Auswirkungen auf Covered Bonds im Jahr 2022

PEPP:

Die Entscheidung bezüglich des PEPP ist unseres Erachtens nicht direkt für Covered Bonds relevant, da die Bestände im Rahmen dieses Programms mit nur 6,1 Mrd. EUR (Stand November 2021) oder weniger als 0,4 % des gesamten PEPP-Bestands (1,55 Bill. EUR) vernachlässigbar sind. Im Jahr 2021 beliefen sich die Nettokäufe auf lediglich 3,0 Mrd. EUR. Eine indirekte Auswirkung könnte sich jedoch aus Spillover-Effekten vom SSA-Markt ergeben. Wenn sich die Spreads von SSA-Anleihen aufgrund der geringeren EZB-Nachfrage nach diesen Anleihen ausweiten, könnte dies auch Druck auf gedeckte Anleihen ausüben. Da gedeckte Anleihen in der Regel mit einem höheren Spread als SSA-Anleihen gehandelt werden, könnten steigende SSA-Spreads die Spreads gedeckter Anleihen nach oben treiben. Angesichts der Bedingungen für die Beendigung des PEPP in Verbindung mit der APP-Erhöhung halten wir dieses Risiko jedoch für begrenzt.

CBPP3:

Die Erhöhung des APP-Volumens im Jahr 2022 mit dem Ziel, das Ende des PEPP abzufedern, wird keine signifikanten direkten Auswirkungen auf Covered Bonds haben. Sie wird aber auf jeden Fall eine starke und spreadunterstützende Nachfrage induzieren.

Das Ankaufsvolumen des APP, einschließlich des CBPP, wird von 20 Mrd. EUR in ersten auf 40 Mrd. EUR im zweiten Quartal ansteigen, bevor es im dritten auf 30 Mrd. EUR und ab dem vierten Quartal auf 20 Mrd. EUR zurückgeht. Es ist daher mit einer starken Nachfrage nach gedeckten Schuldverschreibungen zu rechnen. Wir gehen jedoch nicht davon aus, dass sich das Volumen der Nettoankäufe gedeckter Schuldverschreibungen im Jahr 2022 wesentlich ändern wird.

2021 beliefen sich die durchschnittlichen monatlichen Nettokäufe gedeckter Schuldverschreibungen im Rahmen des APP/CBPP3 auf rund 1,0 Mrd. EUR oder 5 % der monatlichen Gesamtkäufe von 20 Mrd. EUR. Dies entspricht einem Betrag von rund 12 Mrd. EUR 2021. Wir gehen davon aus, dass dieser Durchschnittswert von 1,0 Mrd. EUR pro Monat mehr oder weniger konstant bleibt und sich im zweiten Quartal 22 nicht wesentlich erhöht, wenn die APP-Käufe auf 40 Mrd. EUR pro Monat steigen.

Hierfür sehen wir zwei Hauptgründe: 1. der Anstieg des APP ist auf die Beendigung des PEPP zurückzuführen und zielt hauptsächlich auf Staats- und SSA-Anleihen ab; und 2. das Angebot gedeckter Schuldverschreibungen ist im ersten Quartal immer am stärksten (im Durchschnitt der letzten zehn Jahre fast 40 % des jährlichen Angebots), wenn das APP unverändert bei 20 Mrd. EUR pro Monat liegt, und geht im zweiten Quartal tendenziell zurück (auf durchschnittlich 23 % des jährlichen Angebots), wenn das Volumen des APP auf 40 Mrd. EUR pro Monat ansteigt. Wir gehen also davon aus, dass der absolute Betrag von 1,0 Mrd. EUR während des gesamten Jahres 2022 weitgehend konstant bleiben wird und nicht der 5 %-ige Anteil der gedeckten Schuldverschreibungen im Rahmen des APP. Doch selbst wenn der Anteil von 5 % im Jahr 2022 konstant bliebe, würde dies zu Nettokäufen von 16,5 Mrd. EUR führen, was nicht wesentlich höher wäre als die von uns angenommenen 12,0 Mrd. EUR.

Darüber hinaus werden im Portfolio der EZB 2022 gedeckte Schuldverschreibungen von rund 40 Mrd. EUR fällig, die wahrscheinlich reinvestiert werden. Dies könnte dazu führen, dass die EZB 2022 gedeckte Schuldverschreibungen im Wert von bis zu 52 Mrd. EUR brutto ankauft. In Anbetracht der Tatsache, dass etwa zwei Drittel bzw. 80 Mrd. EUR des von uns für 2022 prognostizierten Angebots von 125 Mrd. EUR von Banken des Euroraums stammen und somit ankaufsberechtigt sind, wird dies trotz der erwarteten regen Emissionstätigkeit einen stabilisierenden Faktor für die Spreads gedeckter Schuldverschreibungen darstellen. Außerdem wird das Ausführungsrisiko reduziert, insbesondere bei gedeckten Schuldverschreibungen mit längeren Laufzeiten.

TLTRO III:

Die EZB hat beschlossen, den günstigen TLTRO III-Bonus von 100 Basispunkten nicht über Juni 2022 hinaus zu verlängern, und hat keinen Hinweis auf ein weiteres TLTRO-Programm gegeben. Der Schlüsselsatz der EZB-Erklärung aus der Covered Bond-Perspektive lautet unseres Erachtens: „Wie angekündigt, gehen wir davon aus, dass die Sonderkonditionen im Rahmen von TLTRO III im Juni (nächsten Jahres) auslaufen werden.“ Wir gehen davon aus, dass die sehr attraktive TLTRO-Prämie von 100 Basispunkten bestenfalls auf die Einlagefazilität von -50 Basispunkten zurückgesetzt werden wird.

Dies ist eindeutig positiv für das Covered Bond Angebot 2022. Wir gehen davon aus, dass die Banken ihre Refinanzierung zunehmend von TLTRO III (unter Verwendung einbehaltener Covered Bonds) auf öffentlich platzierte Covered Bonds verlagern werden. Dies ist der Hauptgrund für unsere Annahme, dass das Angebot von 95 Mrd. EUR 2021 auf 125 Mrd. EUR in 2022 zulegen wird.

Öffentlich platzierte Covered Bonds werden wieder dominieren

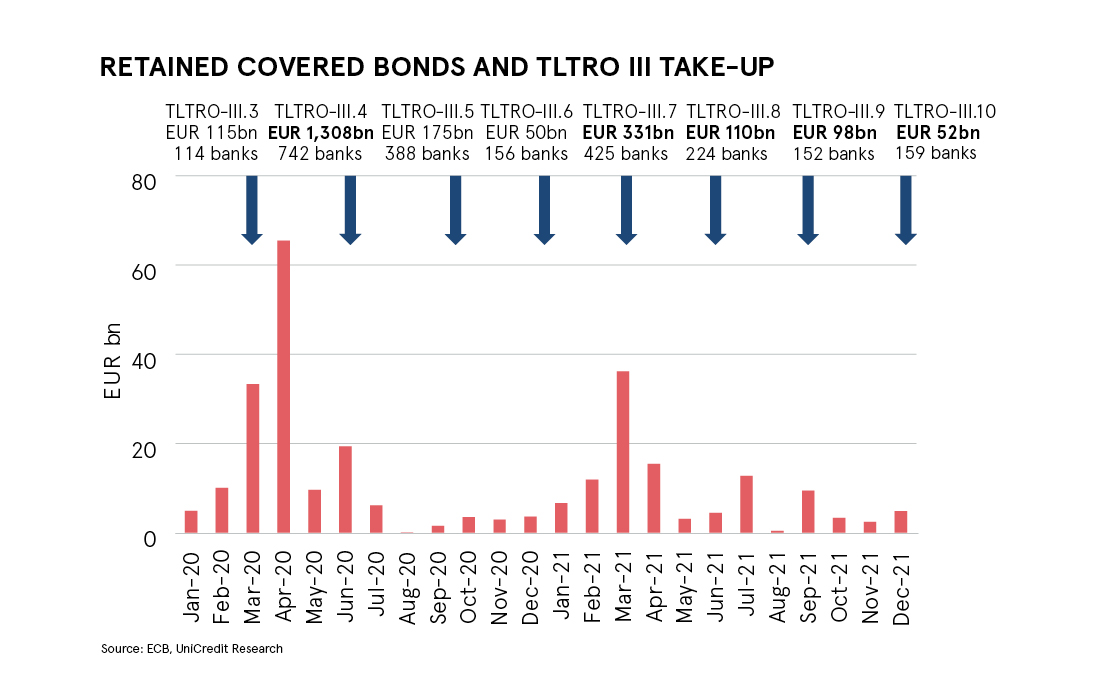

Einbehaltende Covered Bonds bieten Emittenten den Vorteil, flexibel als geldpolitische Sicherheiten eingesetzt werden zu können. Emittenten können jederzeit entscheiden, ob und wann sie sie als Sicherheit verwenden und wann sie sie aus welchen Gründen auch immer wieder zurücknehmen. Daher korreliert der Umfang einbehaltener Covered Bonds eng mit dem Betrag, den Emittenten im Rahmen von TLTRO III aufgenommen haben.

Zwischen Januar 2020 und Dezember 2021 wurden 270 Mrd. EUR Covered Bonds einbehalten, 160 Mrd. EUR 2020 und 110 Mrd. EUR 2021. Diesen Beträgen stehen öffentlich platzierte Covered Bonds von 92 Mrd EUR 2020 und 95 Mrd. EUR im Jahr 2021 gegenüber. Der Gesamtbetrag der 2021 begebenen Covered Bonds belief sich somit auf 205 Mrd. EUR, von denen 54 % einbehalten und 46 % bei Investoren platziert wurden. Da einbehaltene Covered Bonds emittentenseitig relativ leicht wieder in öffentlich Platzierte umgewandelt werden können, besteht für 2022 und darüber hinaus ein erhebliches Emissionspotenzial.

Die umfangreiche Nutzung einbehaltener Covered Bonds ging zwar zu Lasten des öffentlichen Angebots 2021, doch zeigt das andererseits auch, dass in Zukunft ausreichend geeignete Deckungswerte für die Emission öffentlich platzierter Covered Bonds zur Verfügung stehen. Wir gehen davon aus, dass sich das geplante Ende der extrem günstigen TLTRO-Konditionen im Juni 2022 und die Anzeichen dafür, dass die Banken weniger Gebrauch von den außerordentlichen Refinanzierungsinstrumenten der EZB machen werden, positiv auf das Covered Bond Angebot auswirken werden, da einbehaltene Covered Bonds nach und nach in öffentlich Platzierte gewandelt werden. Ein Hauptgrund für das niedrige öffentliche Covered Bond Angebot 2021 wird daher 2022 an Bedeutung verlieren. Dies spiegelt sich in unserer Angebotsprognose wider, derzufolge das Volumen öffentlich platzierter Covered Bonds (unsere Prognose: 125 Mrd. EUR) den Betrag der einbehaltenen gedeckten Schuldverschreibungen übersteigen wird.

Rege Emissionstätigkeit im Januar

Angesichts des positiven Umfelds für Covered Bonds und einer ausreichenden Anzahl von Arbeitstagen in der ersten Woche erwarten wir, dass die Emission von Covered Bonds zu Jahresbeginn 2022 lebhaft sein wird.

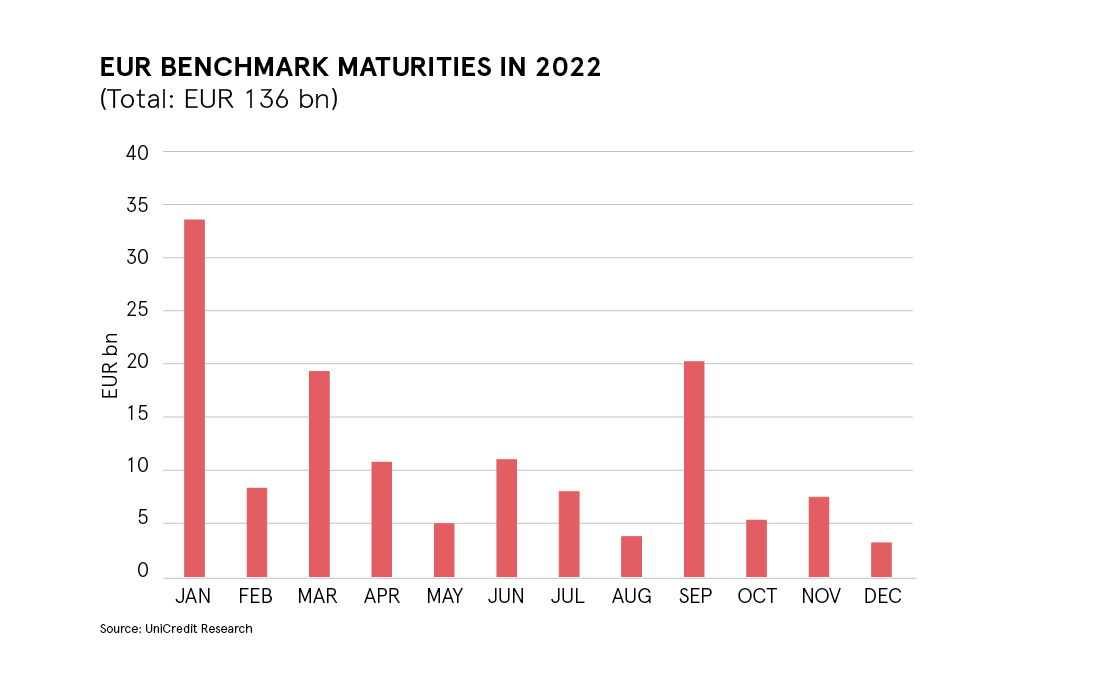

Der durchschnittliche Anteil des Januar-Aufkommens am Jahresaufkommen erreichte in den vergangenen zehn Jahren 21 %. Wendet man einen Anteil von 21 % auf unsere Angebotsprognose von 125 Mrd. EUR für 2022 an, ergibt das rund 27 Mrd. EUR. Dies entspricht in etwa dem durchschnittlichen Absatz der letzten zehn Jahre, der bei 25 Mrd. EUR liegt, und sogar dem der letzten 25 Jahre (23 Mrd. EUR). Den für Januar 2022 erwarteten 27 Mrd. EUR stehen Fälligkeiten von 33,5 Mrd. EUR gegenüber, was zu einem negativen Nettoangebot im Januar führen dürfte. Daher sollte das Spreadumfeld trotz reger Emissionstätigkeit stabil bleiben.