Die unterschiedlichen Gestaltungsmöglichkeiten mit Blick auf die Rückzahlungsstruktur eines Covered Bonds beschäftigen seit geraumer Zeit den Markt. Während Investoren den spätmöglichsten Rückzahlungstermin ihres Investments im Auge haben, stellen Emittenten oftmals auf eine positive Berücksichtigung verlängerbarer Laufzeitstrukturen durch Ratingagenturen im Rahmen der Ratingbeurteilung ab. Während in der Vergangenheit üblicherweise auf Hard Bullet-Strukturen zurückgegriffen wurde, ist mittlerweile die Soft Bullet-Struktur die am häufigsten gewählte Form für EUR-Benchmarks. Darüber hinaus treten vereinzelt auch Bonds mit der im Jahr 2013 durch die niederländische NIBC eingeführte Conditional Pass-Through-Struktur (CPT) am Markt auf.

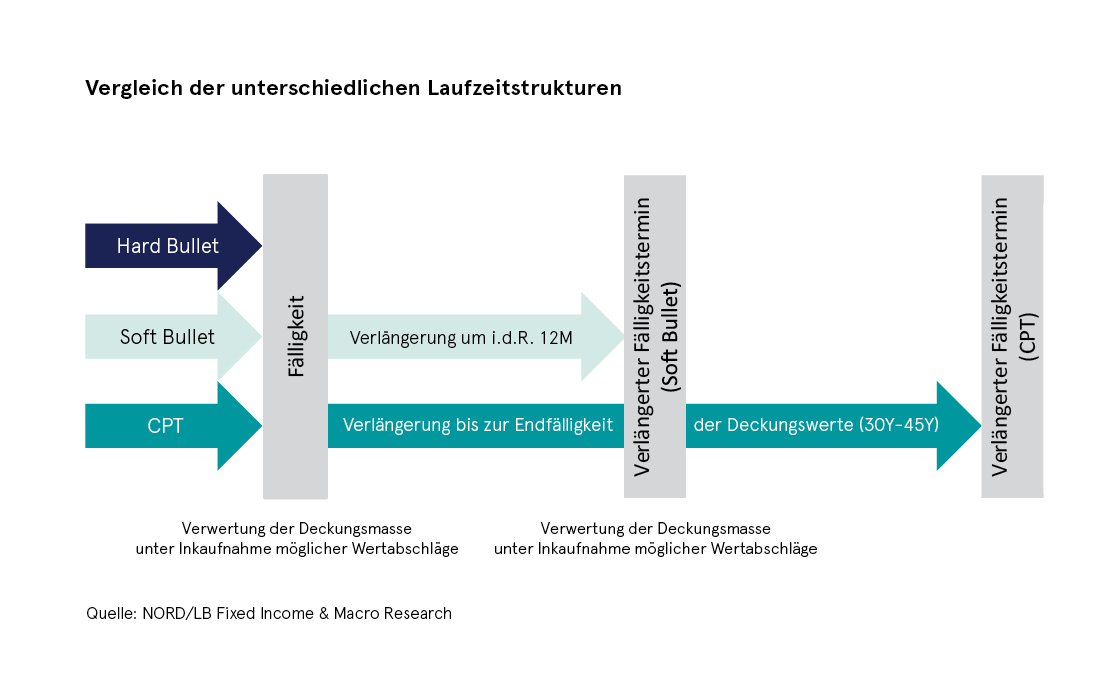

Hard Bullet-Strukturen: Keine Möglichkeit zur Laufzeitverlängerung

Bis vor wenigen Jahren galten Hard Bullet-Strukturen als Marktstandard, wenn es um die Ausgestaltung der Rückzahlungsmodalität eines Covered Bonds oder – genauer gesagt – um die mögliche Verlängerungsmöglichkeit einer Emission beim Auslösen eines Trigger Events (z.B. Insolvenz eines Emittenten) ging. Das heißt, sofern der jeweilige Covered Bond-Emittent nicht in der Lage ist, seinen ausstehenden Zahlungsverpflichtungen nachzukommen, erhalten Investoren – unabhängig von der gewählten Rückzahlungsstruktur – aufgrund des Dual Recourse-Mechanismus über den Trustee bzw. Sachwalter Zugriff auf den Deckungsstock des jeweiligen Covered Bond-Programms. Sofern die Tilgung einer Emission ansteht und die vorhandenen Zahlungsmittel nicht ausreichen, um diese zu bedienen und auf andere Weise keine Liquiditätsgenerierung möglich ist, kommt es unter einer Hard Bullet-Struktur zur Veräußerung der Sicherheiten im Pool. Investoren können hierdurch einerseits eine zeitnahe Rückzahlung erwarten, andererseits ist diese mit dem Risiko verbunden, dass aufgrund eventueller Marktverwerfungen gegebenenfalls Abschläge auf die Marktwerte der Deckungswerte hinzunehmen sind und im äußersten Fall der vollständige Rückzahlungsbetrag durch den Veräußerungserlös nicht gedeckt ist.

Soft Bullet-Strukturen: Laufzeitverlängerung durch Trigger Events

Um diesem Risiko entgegenzuwirken, existieren Soft Bullet- und seltener auch CPT-Strukturen. Sofern die Bedienung der Investorenansprüche zur ursprünglichen Fälligkeit möglich ist, ergeben sich für Investoren keine Unterschiede zwischen den drei Rückzahlungsstrukturen. Da sich am Markt bisher keine einheitlichen Trigger Events zur Auslösung der Verlängerungsoption etabliert haben, sind derzeit verschiedene Varianten möglich, die dazu führen, dass sich der ursprünglich vereinbarte Rückzahlungstermin unter einer Soft Bullet-Struktur verschiebt. Beispiele für verschiedene Modelle innerhalb der Soft Bullet-Variante sind (i) die Insolvenz des Emittenten und die Verschiebung der Tilgung auf einen späteren Rückzahlungstermin durch einen unabhängigen Treuhänder oder (ii) die Verlegung des ursprünglichen Rückzahlungstermins durch den Emittenten. Hinsichtlich des möglichen Verlängerungszeitraums hat sich unter den Soft Bullet-Strukturen in den meisten Fällen eine Laufzeitverschiebung von zwölf Monaten etabliert. Zinszahlungen während der Laufzeitverlängerung basieren zu einem Großteil auf dem 1M- bzw. 3M-Euribor zuzüglich eines Auf- bzw. Abschlags, werden zum Teil aber auch als fixer Kupon definiert.

Conditional Pass-Through-Strukturen: Ungewisse tatsächliche Endfälligkeit

Eine deutlich längere Verschiebung des ursprünglichen Rückzahlungstermins kann bei Bonds, welche mit einer CPT-Struktur ausgestattet sind, auftreten. Gleichzeitig wird das Refinanzierungsrisiko hierdurch auf ein Minimum reduziert. Im Unterschied zur Soft Bullet-Struktur werden nach dem Auslösen der Pass-Through-Struktur (für die es, ähnlich wie bei Soft Bullet-Strukturen, derzeit keine einheitlichen Trigger Events gibt) die Tilgungen der ausstehenden Covered Bond-Emissionen zum einen in Abhängigkeit der aus den zugehörigen Deckungswerten generierten Inflows geleistet, zum anderen aber auch durch die Veräußerung von Deckungswerten, sofern diese zu adäquaten Marktpreisen erfolgen kann. Im Unterschied zur Soft Bullet-Struktur lässt sich jedoch ex ante nicht bestimmen, zu welchem Zeitpunkt Investoren eine Bedienung der ausstehenden Forderungen – im „worst case“ jedoch erst mit der Fälligkeit jener Deckungswerte, mit der längsten Laufzeit – erwarten können. Ratingagenturen sehen in Soft Bullet- und noch stärker in CPT-Strukturen aufgrund des geringeren Refinanzierungsrisikos einen positiven Einfluss im Zuge der Bonitätsbeurteilung.

Soft Bullet- und CPT-Bonds unter dem CBPP3 und bei Repo-Geschäften

Covered Bonds mit einer Conditional Pass-Through-Struktur unterliegen aufgrund ihrer unter Umständen sehr langen Laufzeit besonderen Anforderungen. So kauft die EZB unter dem CBPP3 derzeit keine Covered Bonds mit einer solchen (CPT-)Struktur an. Auch im Rahmen von Repo-Geschäften mit der EZB weisen CPT-Bonds eine Besonderheit auf. Anpassungen der Bewertungsabschläge sind für own-use Soft Bullet- oder CPT-Covered Bonds relevant. So wird im Zuge der Anrechnung nicht die ursprünglich vorgesehene, sondern die verlängerte Laufzeit zur Ermittlung des Abschlags herangezogen. So würde hier bei einer Soft Bullet-Struktur in der Regel die Laufzeit um ein Jahr zu verlängern sein, während sämtliche CPT-Strukturen aufgrund der theoretisch sehr langen Verlängerungsperiode im Rahmen der Haircutermittlung in den Laufzeitenbereich von „>10 Jahren“ fallen.

Laufzeitverlängerung auch Thema bei Harmonisierungsbestrebungen

Auch im Rahmen der Harmonisierung des europäischen Covered Bond-Marktes werden verlängerbare Laufzeitstrukturen thematisiert. Ziel sei es, Möglichkeiten zu schaffen Risiken, welche sich aus Fristeninkongruenzen und potentiellen Liquiditätsengpässen ergeben, entgegenzuwirken. Dabei sieht der Vorschlag in Form des Artikels 17 vor, dass es den jeweiligen nationalen Aufsichtsbehörden freigestellt wird die Emission von Covered Bonds mit verlängerbaren Laufzeitstrukturen zu erlauben. Maßgeblich für solche Strukturen ist dabei das Ereignis, welches die Verlängerung bzw. Verschiebung der Fälligkeit auslöst. Dieses Trigger-Event muss dabei im nationalen Rahmenwerk vorgesehen sein und darf nicht im Ermessensspielraum des Emittenten liegt. Den Bondinvestoren gegenüber müssen hierzu detaillierte Informationen bezüglich des Triggers, der Auswirkungen auf die Laufzeitstruktur im Falle der Zahlungsunfähigkeit sowie der Rolle der Aufsichtsbehörde und des Treuhänders im Zuge einer Laufzeitverlängerung zur Verfügung gestellt werden.

Liquiditätspuffer sollen Marktwertrisiken abmildern

Anhand der bisherigen Ausführungen wird bereits deutlich, dass sich das Refinanzierungsrisiko mittels einer Soft Bullet- oder Conditional Pass-Through-Struktur im Vergleich zu einer Hard Bullet-Struktur deutlich reduzieren lässt. Die Investition in einen solchen Covered Bond erfordert aber die vorherige, intensive Auseinandersetzung mit den entsprechenden Anleihebedingungen, da es weder für das Trigger Event noch für die Zinszahlungen in der Verlängerungsperiode derzeit einheitliche Marktstandards gibt. In Bezug auf das Refinanzierungsrisiko im Nachgang einer Insolvenz des Emittenten bei Hard Bullet-Strukturen ist jedoch zu erwähnen, dass Emittenten bereits teilweise gesetzlich dazu verpflichtet sind, dieses Risiko durch die Vorhaltung eines Liquiditätspuffers zu reduzieren. Im Zuge der Harmonisierungsbemühungen sieht der Artikel 16 zudem vor, dass ein Liquiditätspuffer zur Deckung der Netto-Liquiditätsabflüsse für 180 Kalendertage für alle der Regulierung unterliegenden Jurisdiktionen verpflichtend eingeführt werden muss.

Zahlreiche Jurisdiktionen mit unterschiedlichen Rückzahlungsstrukturen

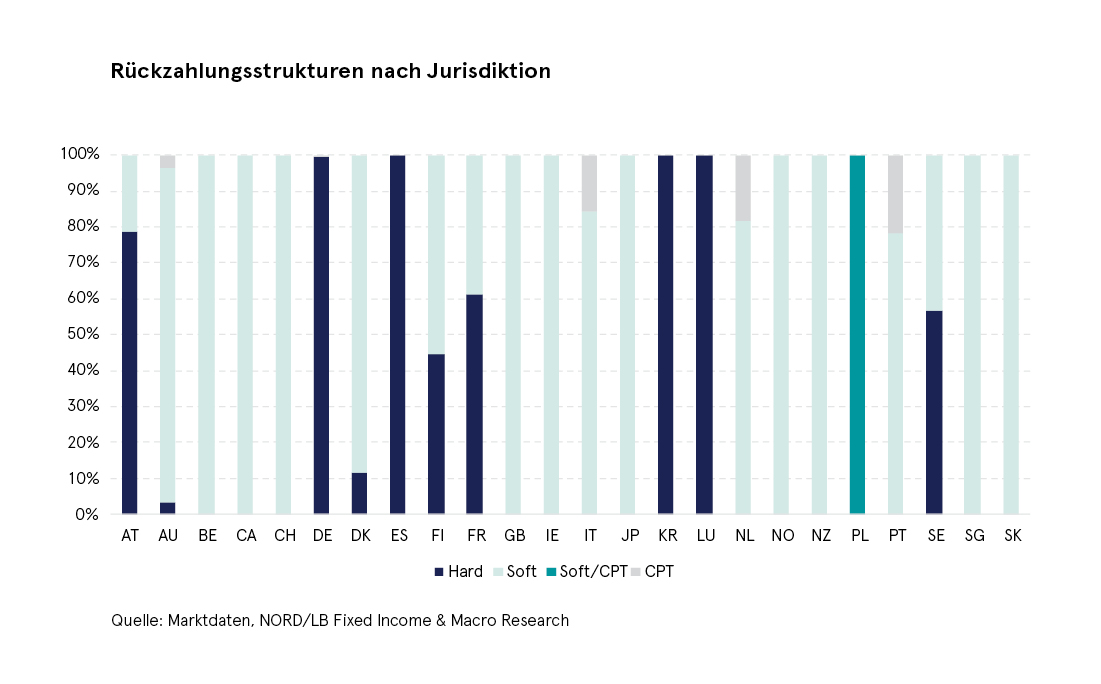

Mit Blick auf die Verbreitung der drei Rückzahlungsstrukturen auf Jurisdiktionsebene zeigt sich, dass nur aus Spanien (exkl. Multi Cédulas), Südkorea und Luxemburg Bonds mit ausschließlich Hard Bullet-Strukturen im iBoxx vertreten sind. Auf der anderen Seite existieren mit Belgien, Kanada, der Schweiz, Großbritannien, Irland, Japan, Norwegen, Neuseeland, Singapur und der Slowakei zehn Jurisdiktionen in denen wiederum ausschließlich EUR-denominierte Soft Bullet-Benchmarks emittiert wurden. Aus Australien, Deutschland, Italien, den Niederlanden und Portugal wurden zudem CPT-Bonds begeben. Mehr als ein Rückzahlungsmodell gibt es in 10 der 24 im iBoxx vertretenen Jurisdiktionen. Für diese Jurisdiktionen haben wir im nachfolgenden die Emissionen der einzelnen Emittenten den verschiedenen Verlängerungsoptionen zugeordnet. Polnische Covered Bonds stellen einen Sonderfall dar und werden dementsprechend an dieser Stelle und nachfolgend nicht berücksichtigt. Dabei ist zu berücksichtigen, dass unter Umständen in den jeweiligen Jurisdiktionen – und auch von den im iBoxx vertretenen Emittenten – auch Rückzahlungsstrukturen verwendet werden, welche sich von denen der im iBoxx gelisteten Bonds unterscheiden. Aus Gründen der Übersichtlichkeit stellen wir in unserem Artikel jedoch ausschließlich auf im iBoxx EUR Covered gelistete Bonds ab.

Reine Soft Bullet-Emittenten dominieren das EUR-Benchmark-Segment

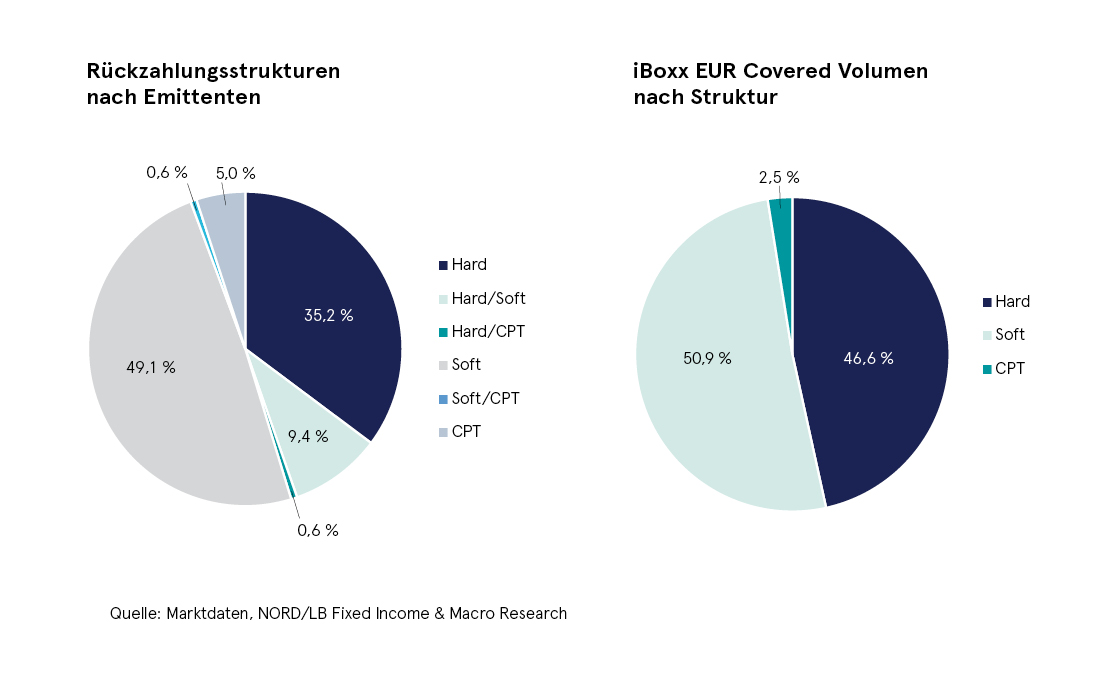

Mit 78 von 159 Instituten (49,1%) vereinen jene Emittenten, die ausschließlich über ausstehende Soft Bullet-Bonds im iBoxx EUR Covered verfügen, den größten Anteil des Index auf sich. Auf der anderen Seite stehen 56 Emittenten, die derzeit im Index ausschließlich mit solchen Bonds vertreten sind, die über keine Laufzeitverlängerungsoption verfügen. Dass es sich bei dem Markt für in Euro denominierte Benchmarks mit CPT-Struktur weiterhin um einen Nischenmarkt handelt, verdeutlicht der Anteil bzw. die Anzahl jener Emittenten die einzig und allein über CPT-Bonds im iBoxx verfügen (8 Emittenten, 5,0%). Gleichzeitig sind im iBoxx insgesamt 15 Emittenten vertreten die sowohl über ausstehende Hard Bullet- als auch Soft Bullet-Bonds verfügen und somit einen größeren Anteil am Index aufweisen (9,4%). Bei der italienischen UniCredit handelt es sich um das einzige Institut, welches sowohl über ausstehende Bonds mit Soft Bullet- als auch CPT-Strukturen im iBoxx EUR Covered verfügt. Ein Novum stellt zudem die Deutsche Bank dar, welche neben ihren Pfandbriefemissionen (Hard Bullet-Struktur) auch über einen ausstehenden vertraglichen Covered Bond mit einer CPT-Struktur verfügt.

Mehr als die Hälfte des Volumens in Soft Bullet-Bonds

Zur Analyse der Verbreitung der einzelnen Strukturformen haben wir die im Januar 2020 im iBoxx EUR Covered enthalten Bonds (exklusive spanischer Multi Cédulas) mit einer eindeutigen Rückzahlungsstruktur herangezogen. Dabei ist zu erkennen, dass46,6% der Bonds mit einer Hard Bullet-Struktur ausgestattet sind, während der Anteil an Soft Bullet-Emissionen mit 50,9% mehr als die Hälfte des Volumens auf sich vereinen kann. CPT-Bonds machten einen Anteil von 2,5% aus.

Fazit

Ein Blick auf die aktuelle Zusammensetzung des iBoxx EUR Covered zeigt, dass Bonds mit Soft Bullet-Strukturen die vormals vorherrschende Form der Hard Bullet-Emissionen abgelöst haben. Dies liegt zum Teil auch daran, dass einige Emittenten als Hard Bullet-Bonds begebende Emissionen auf eine Struktur mit der Möglichkeit zur Laufzeitverlängerung umgestellt haben. Einzig aus Spanien, Luxemburg und Korea stammen ausschließlich EUR-Benchmarks mit Hard Bullet-Strukturen. CPT-Bonds bilden unverändert ein Nischenprodukt am Covered Bond-Markt, wobei die Niederlande für CPT-Bonds die bedeutendste Jurisdiktion sind. Gleichzeitig sind im iBoxx mehr Emittenten enthalten, die sowohl Hard- als auch Soft Bullet-Bonds begeben, als solche, die EUR-Benchmarks ausschließlich mit CPT-Strukturen versehen. Mit Blick auf das Pricing lassen sich weiterhin keine signifikanten Unterschiede feststellen, die sich verlässlich auf die gewählte Laufzeitstruktur zurückführen lassen.