Mit Blick auf das bevorstehende Ende der Interbank Offered Rates (IBORs) im Dezember 2021 ist der Sterling Covered Bond Markt bereits gut fortgeschritten beim Übergang auf risikofreie Zinssätze (“RFR – Risk-free Rates”). In den letzten zweieinhalb Jahren sind Sterling-denominierte Floater Transaktionen nahezu ausschließlich im SONIA Format emittiert worden. Das neue Format wird von Investoren gerne angenommen unter anderem aufgrund der guten und wachsenden Liquidität.

Sterling Overnight Index Average oder kurz „SONIA“ ist der offizielle Nachfolger zum GBP LIBOR und wird täglich basierend auf tatsächlichen, unbesicherten Transaktionen berechnet, die an die Bank of England berichtet werden. Im Vergleich hierzu war der GBP LIBOR ein laufzeitbasierter Zinssatz (z.B. 3-Monate) für geschätzte Refinanzierungskosten im Interbankengeschäft. Das wesentliche Differenzierungsmerkmal eines SONIA Zinssatzes im Vergleich zum LIBOR ist damit die Abwesenheit von Liquiditäts-, Laufzeit- und Bonitätsprämien. SONIA ist also ein nahezu risikofreier Zinssatz. Um SONIA in Kapitalmarkttransaktionen anzuwenden, wird der Zinssatz täglich bis zum Laufzeitende kalkuliert, während beim LIBOR der Zinssatz bereits am Anfang des Geschäftes für den Zeitraum fixiert wurde. Aus diesem Grund werden SONIA-basierte Transaktionen mit 5 Tagen “lag“ bzw. “lookback“ kalkuliert.

Covered Bond Märkte haben dieses neue Format angenommen und die ersten SONIA-basierten Emissionen wurden Mitte 2018 lanciert. Der Sterling Covered Bond Markt hat 2020 wenig Volumen im Vergleich zu 2018 und 2019 gesehen mit lediglich circa GBP 8 Milliarden verteilt auf 9 Benchmarks und einen Tap im Vergleich zu GBP 14 Milliarden 2019. Emittenten aus England, Kanada sowie Australien zählten dabei zu den Aktivsten der letzten Jahre, wobei deutsche Emittenten ebenfalls regelmäßig GBP-denominierte Emissionen begeben haben. Ein Gesamtvolumen von mehr als GBP22 Milliarden Covered Bonds wurde in 2019-2020 von Emittenten aus England, Kanada sowie Australien begeben, wobei alle Emission im SONIA Format emittiert worden sind. Ende September des Jahres hat nun die Deutsche Pfandbriefbank AG “pbb“ als erste europäische Bank (ex UK) einen SONIA-basierten Covered Bond emittiert.

Der Sterling Markt spielt für die Deutsche Pfandbriefbank AG “pbb” traditionell eine wichtige Rolle. Als regelmäßiger Emittent im Sterling Markt – durch den natürlichen Bedarf für die Währung aufgrund von circa 11% UK Exposure im EUR29,2 Milliarden großen Real Estate Portfolio, war es ein konsequenter Schritt für pbb, das SONIA Format in ihr Emissionsprogramm einzubauen.

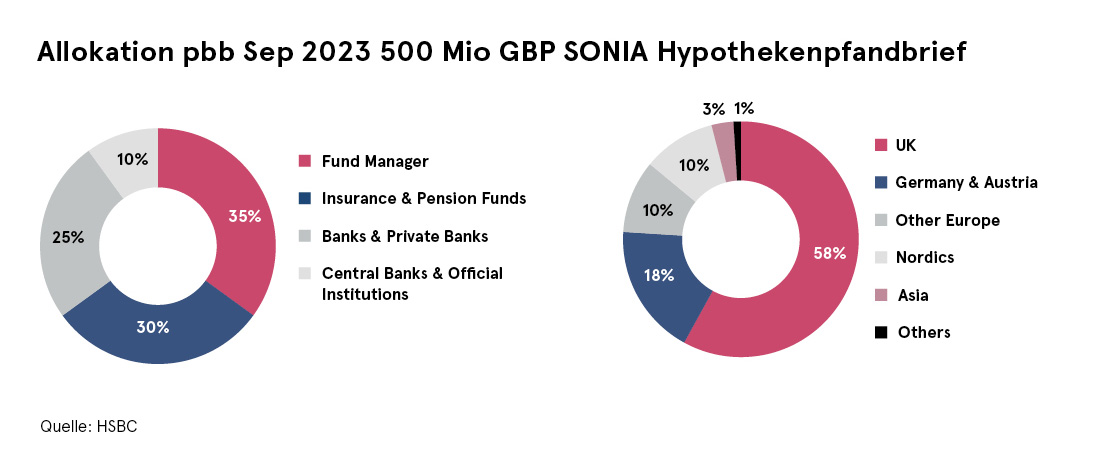

Für ihre Transaktion hat die pbb eine 1,5 Tage Exekutionsstrategie gewählt, um den SONIA Investoren ausreichend Zeit für die Kreditarbeit zu geben, insbesondere da der SONIA Covered Bond Markt seit Februar 2020 keine Benchmark-Emissionen gesehen hat. Der Ansatzzahlte sich aus und pbb erhielt bereits am 23. September 2020, dem Tag der Bekanntgabe des Mandates, starkes Feedback von Investoren, woraauf die Orderbücher am nächsten Tag mit indikativer Guidance von SONIA+43bp area geöffnet wurden. Die Transaktion stieß von Beginn an auf starkes Investoreninteresse wodurch pbb die indikative Guidance in einem Schwung um 5 Basispunkte auf den finalen Spread von SONIA+38bp für die 3-Jahre GBP 500 Millionen Transaktion einengen konnte. Das finale Orderbuch schloss bei GBP 1,7 Milliarden.58% des Bonds wurden an Investoren aus Großbritannien allokiert sowie 18% nach Deutschland, 10% Skandinavien und 10% an andere europäische Investoren.

Die Transaktion enthält zahlreiche Highlights: Es war der erste SONIA Covered Bond von einem europäischen Emittenten (außerhalb Großbritanniens). Zudem markierte der Spread von SONIA+38bp das zweitbeste Level, das bisher im Markt erzielt wurde (Lloyds 3-jähriger Covered Bond im Januar 2020 wurde bei SONIA+37bp emittiert). Schließlich wartete die Transaktion, als erster SONIA Covered Bond Benchmark mit der Emissionsstruktur „hoher Kupon“ und „hoher Emissionspreis“ mit einer weiteren Neuerung auf. Diese Struktur wird nun auch im Sterling Markt vermehrt benutzt, um mögliche negative Zinsen zu vermeiden.