CBPP3.1 – Kauft die EZB künftig die Hälfte des Angebots an zulässigen Covered Bonds?

Franz Rudolf

UniCredit Bank AG

10.2019

Bei ihrer Sitzung im September hat die Europäische Zentralbank (EZB) ein starkes Maßnahmenpaket zur Förderung der Konjunktur beschlossen. Neben einer Senkung des Einlagenzinses, einem zweistufigen System für die Verzinsung der Reserveguthaben und einer Verbesserung des dritten längerfristigen Refinanzierungsgeschäfts (TLTRO III) wurde auch ein neues quantitatives Lockerungsprogramm angekündigt. Von den Wertpapierkäufen im Rahmen dieses Programms wird ein direkter und massiver Einfluss auf den Pfandbriefmarkt ausgehen. Daher haben wir das wiederbelebte Programm der EZB zum Ankauf gedeckter Schuldverschreibungen (Covered Bond Purchase Program – CBPP3.1) und dessen Wirkung analysiert.

Sachverhalt:

Laut EZB Pressemitteilung: „(…) Die Nettoankäufe werden im Rahmen des Programms des EZB-Rats zum Ankauf von Vermögenswerten (Asset Purchase Programme – APP) in einem monatlichen Umfang von 20 Mrd € ab dem 1. November wieder aufgenommen. Der EZB-Rat geht davon aus, dass die Nettoankäufe so lange fortgesetzt werden, wie es für die Verstärkung der akkommodierenden Wirkung seiner Leitzinsen erforderlich ist, und dass sie beendet werden, kurz bevor er mit der Erhöhung der EZB-Leitzinsen beginnt.

Die Fälligkeiten der im Rahmen des APP erworbenen Wertpapiere werden für längere Zeit über den Zeitpunkt hinaus, zu dem der EZB-Rat mit der Erhöhung der Leitzinsen beginnt, und in jedem Fall so lange wie erforderlich bei Fälligkeit weiterhin vollumfänglich wieder angelegt, um günstige Liquiditätsbedingungen und eine umfangreiche geldpolitische Akkommodierung aufrechtzuerhalten.

Was bedeutet dies für den Pfandbriefmarkt?

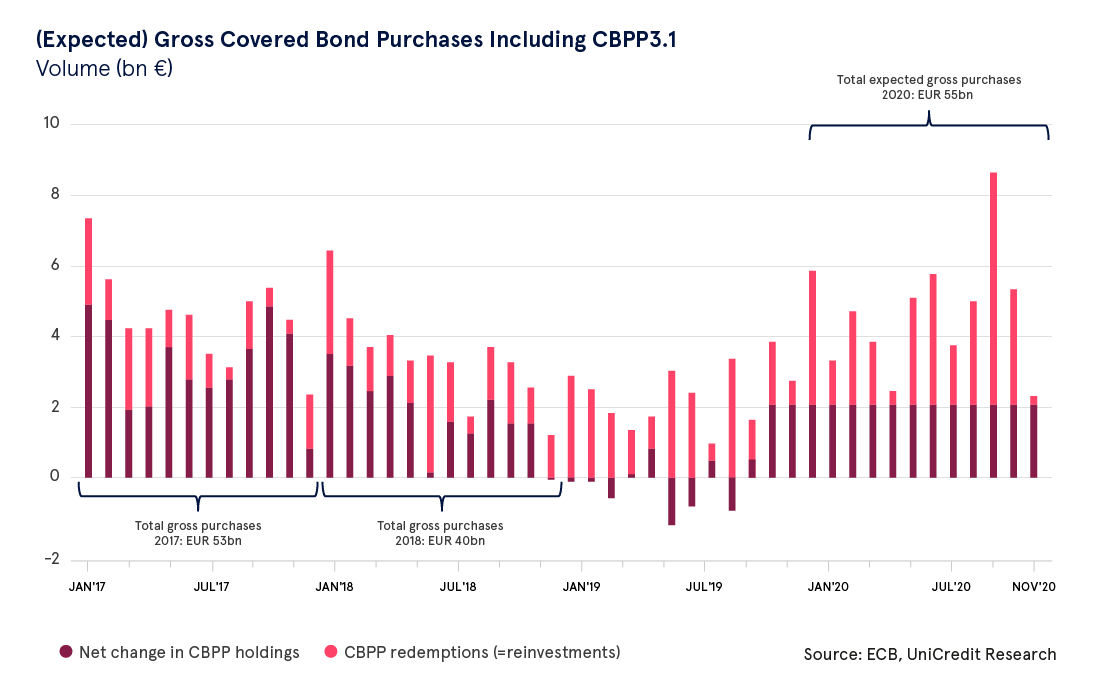

Unterstellt man eine ähnliche Zusammensetzung der Anlageklassen wie bei früheren Programmen, so wird der Anteil der Covered Bonds, die im Rahmen des CBPP3.1 erworben werden, rund 10 % betragen (gemessen an einem Bestand an Covered Bonds im Wert von 261 Mrd. EUR im Vergleich zum Gesamtwertpapierbestand im Wert von 2.555 Mrd. EUR). Folglich haben wir für den Ankauf von Covered Bonds folgende Berechnung angestellt: Wertpapierkäufe in Höhe von 20 Mrd. EUR, von denen 10 % auf Covered Bonds entfallen werden. Dies entspricht einem Ankaufsvolumen von 2 Mrd. EUR pro Monat. Hinzu kommt die Wiederanlage der Fälligkeiten, die monatlich eine durchschnittliche Größenordnung von 2 Mrd. EUR erreichen wird, womit sich das Gesamtvolumen der Ankäufe von Covered Bonds pro Monat auf 4 Mrd. EUR summiert. Für einen Zwölfmonatszeitraum ergibt sich damit eine Summe von 48 Mrd. EUR. Um dies ins Verhältnis zu setzen: Das jährliche Bruttoangebot an Covered Bonds mit Benchmark-Charakter beträgt rund 140 Mrd. EUR, von denen etwa 100 Mrd. EUR auf Papiere aus der Eurozone entfallen, welche die Kriterien der EZB für einen Ankauf erfüllen. Folglich müsste die EZB etwa 50 % des neuen Bruttoangebots kaufen, um das angestrebte Ankaufsvolumen zu erreichen. Wie sich die Ankäufe auf den Primär- und den Sekundärmarkt verteilen werden, bleibt abzuwarten. Allerdings ist mit einer deutlich höheren Nachfrage der EZB in den Orderbüchern zu rechnen. Dies trägt unseres Erachtens zu dauerhaft niedrigen Spreads für Pfandbriefe bei, lässt aber außerdem auch künftig eine geringe Sekundärmarktliquidität erwarten.

Voraussichtliches Bruttoankaufsvolumen von 55 Mrd. EUR im Jahr 2020 im Rahmen des CBPP4

Die Grafik zeigt die ausgewiesenen Nettoveränderungen des Bestands an Covered Bonds von Januar 2017 bis Oktober 2019 sowie die von uns geschätzten Nettoankäufe ab November 2019 (dunkelrote Säulen). Die hellroten Säulen zeigen die ausgewiesenen Fälligkeiten zwischen Januar 2017 und Oktober 2020 sowie unsere Vorausberechnungen für den Zeitraum von November und Dezember 2020. Wie oben erwähnt, beträgt die Summe der Nettoankäufe im Jahr 2020 und der wieder anzulegenden Fälligkeitsbeträge ca. 55 Mrd. EUR und entspricht somit rund 50 % des jährlichen Angebots an geeigneten Covered Bonds.