Vor allem technische Gründe sprechen für die jüngst erfolgten Spreadanpassungen zwischen einzelnen Ländern. EZB und Emissionsflut prägen den Markt.

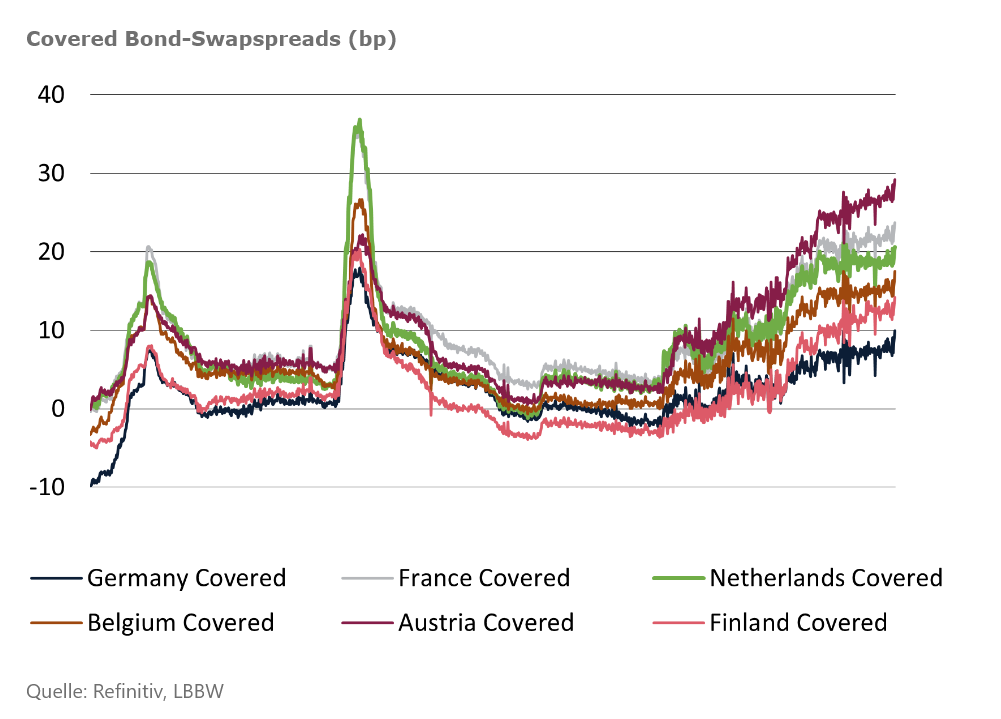

Am EUR Covered Bondmarkt machen sich Spreadausweitungen und wachsende Spreadunterschiede zwischen den einzelnen Jurisdiktionen – nicht nur bei kerneuropäischen Ländern – vermehrt bemerkbar. Nachdem die Spreadabstände zu deutschen Pfandbriefen für Covered Bonds aus Kerneuropa seit Mitte 2020 lange bei maximal 5 Basispunkten limitiert waren, hat sich dieses Bild seit Q1 2022 langsam aber stetig geändert. Aktuell beträgt der Unterschied zu französischen und österreichischen Bonds beispielweise 14 bzw. 19 Basispunkte – bei generell steigenden Spreadniveaus für Pfandbriefe und Covered Bonds.

Daher ist von einem „Repricing“ der Bonds die Rede. Dabei erscheint dieses auf den ersten Blick unlogisch. Schließlich sorgte die im Juli letzten Jahres finalisierte Harmonisierung von Covered Bond-Gesetzen zu einer Angleichung der einzelnen Rechtsrahmen und teilweise zu strukturellen Verbesserungen in einzelnen Ländern. Aus diesem Blickwinkel sind die Unterschiede daher nicht größer, sondern eher kleiner geworden – und die Assetklasse insgesamt für Investoren damit noch attraktiver.

Zeitlich fällt der Beginn der Spreadausweitungen mit der Zinswende der EZB zusammen, welche bekanntlich ab Mitte 2022 ihre Leitzinsen Schritt für Schritt auf ein gänzlich geändertes Niveau angepasst und damit für ein neues Renditeumfeld gesorgt hat. Dies brachte dem Covered Bond Markt neue (alte) Investorengruppen zurück. So werden wachsende Anteile von Neuemissionen durch Asset Manager gekauft, während sich die EZB ab März vollständig von Primärmarktkäufen zurückzog. Auch dies sorgte für eine steigende Risikodifferenzierung zwischen einzelnen Ländern. Die seit November 2019 wieder gestarteten Käufe der Notenbank am Primärmarkt hatten die Spreadunterschiede zwischen einzelnen Ländern aus unserer Sicht nachweislich reduziert.

Hinzu kommt, dass der EUR Covered Bond Primärmarkt unter anderem im Lichte der TLTRO-III-Refinanzierung in diesem Jahr eine wahre Flut an Neuemissionen erlebt. Mit aktuell 136 Mrd. EUR wird selbst das Vorjahr und damit das stärkste Emissionsjahr in der Historie in den Schatten gestellt.

Dies hat mehrere Effekte auf das Pricing am Markt. Generell sorgen die Neuemissionen für neue liquide Preispunkte, an die sich dann andere Bonds am Sekundärmarkt „anpassen“. Besonders trifft dies auf in den letzten Jahren „selten“ gesehene Jurisdiktionen wie Portugal oder Italien zu, welche aber jüngst mit Emissionen an den Markt traten. Ein weiterer Faktor ist, dass die Nachfrageseite von Investoren ob der schieren Masse an Bonds aktuell schwächelt. Neue Deals müssen daher mit höheren Prämien an den Markt gebracht werden, was für Druck sorgt und zu Repricing am Sekundärmarkt führt.

Nicht außer Acht gelassen werden darf aus unserer Sicht zudem die anhaltende Zinsunsicherheit. Vor diesem Hintergrund ist unseres Erachtens bei Neuemissionen einmal mehr eine selektive Vorgehensweise mit Blick auf die Auswahl der Laufzeiten sowie die (Vor-) Festlegung von Emissionsgröße und Spreadbereich angebracht.

Generell ist jedoch anzumerken, dass die Spreaddifferenzierung bei Covered Bonds ungeachtet zahlreicher Krisenherde weiterhin auf einem vergleichsweise niedrigen Niveau stattfindet. Basis hierfür sind die zumeist stabilen Ausblicke der emittierenden Institute. Und auch durch die jüngsten Krisenzeichen an den Immobilienmärkten sehen wir derzeit nur begrenzten Druck. Gesetzliche Vorschriften hinsichtlich Deckungsstockzusammensetzung sowie Überdeckungsvorgaben sorgen hier für eine gewisse Stabilität. Mit Blick auf LTV-Limits sowie zum Teil konservative Bewertungsgrundlagen haben sich in den letzten Jahren zudem substanzielle Puffer gegenüber Preisrückgängen aufgebaut.