NPLs in Deckungsmassen: Investoren profitieren von Spezialregelungen

Sabrina Miehs

Landesbank Hessen-Thüringen

12.2018

Dezember 2018

- Notleidende Kredite sind derzeit vor allem in den Deckungsmassen südeuropäischer Emittenten zu finden. Allerdings schreitet der Abbau der leistungsgestörten Altbestände voran. Die Problemkreditquoten in spanischen Deckungsmassen weisen kaum noch Werte von über 7 % auf.

- Covered Bond-Anleger sind durch die Überdeckung gegen mögliche Forderungsausfälle abgesichert. In einigen Covered Bond-Regelwerken sorgt ein spezieller NPL-Abzug bei der Berechnung der Mindestüberdeckungsquote für weiteren Schutz. Zugleich berücksichtigt die von den Ratingagenturen für das Zielrating berechnete Überdeckung das Risiko der leistungsgestörten Forderungen.

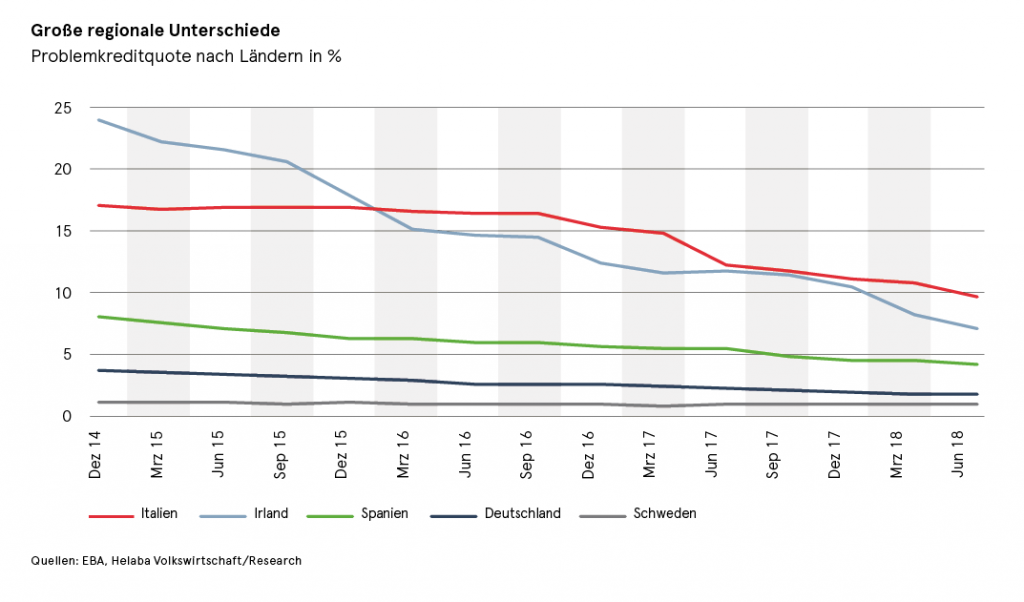

Abbau von Problemkrediten schreitet voran

Vierteljährlich informieren Covered Bond-Emittenten über den Anteil der rückständigen Kredite (Non-perfor-ming loans, NPL) in den Deckungsmassen. Diese Kennzahl liegt häufig ähnlich hoch wie im Kreditbuch der Bank. Manchmal weicht sie aber auch erheblich davon ab. In jedem Fall dürfte es Anleger freuen, dass der Bestand an notleidenden Krediten bei den EU-Banken seinen Abwärtstrend zuletzt fortgesetzt hat. Im zweiten Quartal 2018 lag der Durchschnittswert gemäß EBA bei 3,6 % und damit auf dem tiefsten Stand seit Ende 2014. Die speziell für Gewerbeimmobilienerrechnete durchschnittliche Problemkreditquote lagt mit 4,5 % zwar höher, war jedoch ebenfalls rückläufig. Allerdings leiden die Banken in einigen Regionen, insbesondere in Südeuropa, weiterhin unter hohen leistungsgestörten Altbestände.

Notleidende Kredite in spanischen Deckungsmassen kaum noch über 7 %

Die regionalen Unterschiede den NPL-Quoten sind auch in den Deckungsmassen erkennbar. Während die von uns vierteljährlich in einer Übersicht dargestellten Covered Bonds (Covered Bond Profiles) aus Deutschland, Frankreich, den Niederlanden, Schweden und Norwegen keine bis geringe leistungsgestörte Bestände aufweisen, erreichen die Problemkreditquoten der spanischen und italienischen Deckungsmassen noch Werte bis zu rund 7 %. Doch auch hier ist eine stetige Verbesserung zu beobachten.

Abzugmechanismus sichert Deckungsqualität ab

Der Anteil leistungsgestörter Kredite gilt als ein wichtiger Indikator für die Kreditqualität des absichernden Portfolios. Immerhin können Problemkredite zu Ausfällen führen und im Krisenfall die zur Bedienung der Bonds nötige Deckungsmasse reduzieren. Damit wäre die gesetzliche oder vertragliche Mindestüberdeckung in Gefahr, die die Covered Bond-Gläubiger gerade gegen Kreditrisiken absichern soll. Um diesem Szenario vorzubeugen, schreiben einige Covered Bond-Gesetze oder Programmdokumentationen, wie in Italien und den Niederlanden, den teilweisen oder vollständigen rechnerischen Abzug von Problemkrediten von der anrechenbaren Deckungshöhe vor. Damit wird die Qualität der Mindestüberdeckung auch bei Schieflage des Emittenten gestärkt. Üblicherweise stellen die Emittenten allerdings für den Ratingerhalt ohnehin Überdeckungshöhen deutlich über der Mindestüberdeckungsquote zur Verfügung.

Ratingagenturen berücksichtigen erhöhtes Kreditrisiko

Ratingagenturen berücksichtigen nämlich das durch Problemkredite erhöhte Kreditrisiko in ihrer Bonitätsanalyse. Sie stellen zwar auf die verfügbare Deckungsmasse einschließlich leistungsgestörter Forderungen ab. Allerdings unterstellen die Bonitätswächter bei der Berechnung der Kreditverluste – häufig in Abhängigkeit von der Länge der Überfälligkeiten – erhöhte Ausfallwahrscheinlichkeiten für Problemkredite. Meist mündet dies in eine höhere Überdeckungsanforderung für das Zielrating als bei Deckungsmassen ohne notleidende Kredite.

Harmonisierung der Behandlung von notleidenden Krediten nicht zu erwarten

Per saldo sorgt also die Überdeckung für eine Absicherung gegen Forderungsausfälle. Dennoch sollten Anleger bei ihrer Analyse Problemkrediten weiterhin Aufmerksamkeit schenken, zumal die Kreditausfälle bei den meisten Instituten auf einem zyklisch sehr niedrigen Niveau liegen. Dies ist insbesondere dann angezeigt, wenn die leistungsgestörten Kredite voll in die Berechnung der gesetzlichen Mindestüberdeckung einfließen. Europaweit ist wohl auch nach dem anstehenden Harmonisierungsvorhaben kein einheitlicher Umgang mit leistungsgestörten Darlehen zu erwarten. Dabei gibt es bereits einen EBA-Standard zur Berechnung NPL-Quote für Banken. Immerhin hat das harmonisierte Berichtsblatt (Harmonized Transparency Template) dazu geführt, dass die Emittenten auf freiwilliger Basis eine einheitliche Berechnungsmethode anwenden.

Behandlung von notleidenden Krediten bei der Deckungsrechnung unterschiedlich

Darstellung der Anrechnung von NPL bei der Mindestüberdeckungsquote in ausgewählten Covered Bond Regelwerken