Covered-Bond-Risiko-Scoring: Deutschland bei Berenberg stets unter den Top-3-Ländern

Philipp Jäger

Berenberg

11.2019

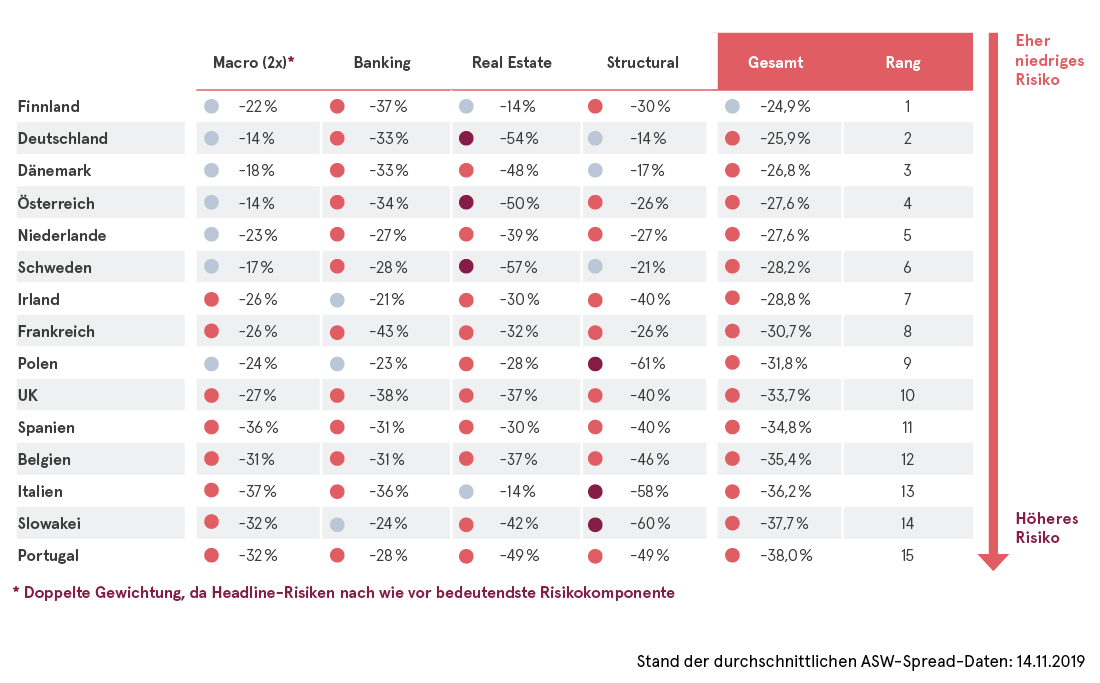

Einmal pro Quartal veröffentlichen die Analysten von Berenberg die Ergebnisse ihres 2014 erstmalig vorgestellten und seitdem konsequent weiterentwickelten Risiko-Scoring-Modells. Dieses Modell verfolgt einen systematischen Ansatz zur Messung externer Covered-Bond-Risiken auf Länderebene. Anleihespezifische Risiken wie die Finanzkraft einzelner Emittenten oder die Deckungsstockqualität bleiben hingegen unberücksichtigt. In die für 15 EU-Länder berechneten Risiko-Scores fließen insgesamt 39 Faktoren aus vier Risikokategorien ein: makroökonomische Risiken, allgemeine Bankenrisiken, Immobilienmarktrisiken sowie verschiedene strukturelle Faktoren der jeweiligen Covered-Bond-Märkte.

Die makroökonomischen Risiken werden u. a. anhand von Kennzahlen wie BIP-Wachstum, Exportabhängigkeit, Arbeitsmarktsituation oder privater Haushaltsverschuldung abgeleitet, während bei den allgemeinen Bankenrisiken die Analyse beispielsweise auf Kapitalisierung und Aktivaqualität der nationalen Bankensysteme abstellt. Für die Kategorie Immobilienmarktrisiken werden u. a. klassische Maße für die Identifizierung von Über- oder Unterbewertungen herangezogen und in die Risikokategorie der strukturellen Faktoren fließen verschiedene Kennzahlen ein, die die Bedeutung des nationalen Covered-Bond-Marktes, die Marktliquidität, die Dauer von Insolvenzverfahren sowie den gerechten und wirksamen Vollzug bestehender Rechtsvorschriften abbilden. Die einzelnen Kenngrößen werden zunächst in Sub-Scores von 0 (kein Risiko) bis -10 (sehr hohes Risiko) übersetzt und anschließend je Risikokategorie bzw. letztlich auf Länderebene zu einer Gesamtbewertung aggregiert (0%: kein Risiko, -100%: sehr hohes Risiko). Generell gilt hierbei: Das Scoring ist absoluter und nicht relativer Natur, sprich der Score in einer Kategorie kann bei allen Ländern gleichermaßen gut oder schlecht sein.

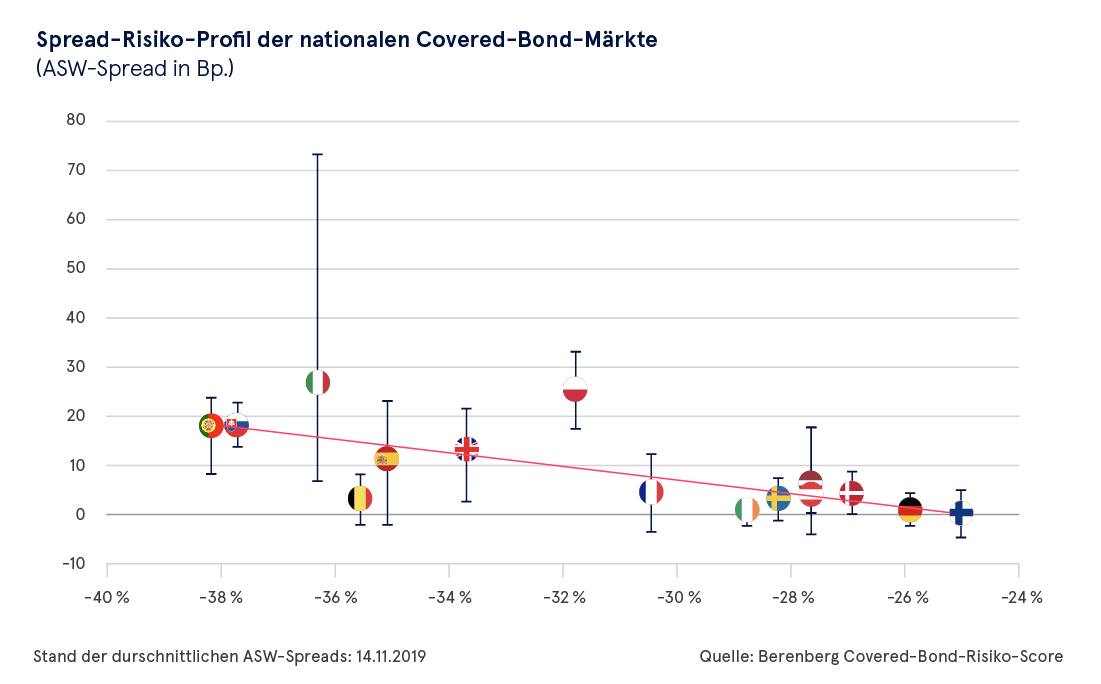

Im aktuell berechneten Modell aus dem Monat November stellt sich das Ergebnis des Risiko-Scorings wie folgt dar:

Wie bereits im Vorquartal werden die Top-Positionen von den Ländern Finnland, Deutschland und Dänemark besetzt, wobei anzumerken ist, dass seit der erstmaligen Berechnung des Modells Deutschland als einziges dieser drei Länder stets einen Platz unter den Top 3 vorweisen konnte. Besonders niedrige externe Risiken werden im Falle von Deutschland im Bereich der makroökonomischen Risiken sowie bei den strukturellen Faktoren gemessen. In der Kategorie der allgemeinen Bankenrisiken findet sich Deutschland hingegen im Mittelfeld, während bei den Immobilienmarktrisiken angesichts des rasanten Preisanstiegs derzeit sogar ein deutlich erhöhtes Risiko ausgewiesen wird. Wenngleich Immobilienmarktrisiken – insbesondere mögliche Ansteckungseffekte hinsichtlich Konjunktur und Bankensystem – keineswegs unterschätzt werden dürfen, sollte man im Falle Deutschlands an dieser Stelle etwas vom rein quantitativen Modell-Output abstrahieren. Denn: Die rechtlichen Rahmenbedingungen in Deutschland gewährleisten, dass gewisse Immobilienmarktrisiken für Pfandbrief-Investoren weitgehend mitigiert werden. Die konservative Wertermittlung einer Immobilie im Rahmen der Beleihungswertverordnung sowie die im Pfandbriefgesetz verankerte vergleichsweise niedrige Beleihungsgrenze von 60% sollten auch im Falle einer Trendwende bei den Immobilienmarktpreisen die Pfandbriefinvestoren adäquat vor Verlusten in ihren Deckungsstöcken schützen. Allein vor diesem Hintergrund stellt der Pfandbrief für uns stets ein Basisinvestment dar.