Seit 2013, als die IOSCO (The Board of the International Organization of Securities Commissions) ihre „Principles for Financial Benchmarks“ veröffentlicht hatte, und 2014, als das FSB (Financial Stability Board) seinen Bericht „Reforming major interest rate benchmarks“ veröffentlichte, vergingen mehrere Jahre mit unzähligen Arbeitsgruppensitzungen, zahlreichen Empfehlungen, regulatorischen Stellungnahmen und öffentlichen Konsultationen durch die verschiedenen Aufsichtsbehörden.

Jetzt ist es das Jahr 2020, das den Märkten die erste wirkliche Transformation der alten „IBOR“-Welt in das neue Regime der (fast) risikofreien Zinssätze (RFR) bringt.

Manipulationen der Referenzzinssätze in der Vergangenheit und ein erheblicher Rückgang des Umsatzes auf den zugrunde liegenden Geldmärkten haben einen Reformprozess ausgelöst, der nun in allen wichtigen Währungsgebieten umgesetzt wird. In Europa gipfelte dies in der EU-Referenzzinsverordnung (BMR), die 2018 in Kraft trat. Die Verordnung wurde zum Katalysator für konkrete Veränderungen bei den beiden wichtigsten Euro-Kursen EONIA (Euro OverNight Index Average) und EURIBOR (Euro Interbank Offered Rate). Außerhalb des EUR-Kontextes müssen sich auch die Nutzer des LIBOR (London Interbank Offered Rate) in ihrer jeweiligen Währung auf weitreichende Änderungen in den kommenden 18 Monaten einstellen, da der LIBOR bis Ende 2021 auslaufen soll.

In diesem Artikel werden die spezifischen Auswirkungen der IBOR-Reform auf die Märkte für Covered Bonds untersucht und es wird versucht zu beurteilen, wo wir bei den wichtigsten Emissionswährungen im Hinblick auf die Umwandlung der bestehenden Benchmarks stehen: vom „alten“ EURIBOR oder EUR-LIBOR in den „neuen“ EURIBOR oder €STR, vom EONIA in den €STR, vom GBP-Libor in den SONIA und vom USD-Libor in den SOFR. Wir befassen uns mit den von den jeweiligen Regulierungsbehörden festgelegten Zeitplänen, wobei eine Hauptfrist Ende 2021 ist, und sehen, welche Relevanz die neuen Regeln für bereits ausstehende und neu begebene globale Covered Bond-Emissionen haben.

Unmittelbar betroffen sind die Pfandbriefe, die in einem variabel verzinslichen Format (FRN) emittiert werden. Wir betrachten also das historische Emissionsmuster FRN vs. Festzinssatz und analysieren die Triebkräfte für die FRN-Emission im Kontext des Zinszyklus – vielleicht steht hier eine Renaissance bevor? Ebenfalls betroffen sind festverzinsliche Covered Bonds mit einer Soft-Bullet (SB)-Fälligkeitsstruktur, die in den meisten Fällen für den Verlängerungszeitraum auf einen FRN zurückfallen. Weitere relevante Aspekte, die zu berücksichtigen sind, sind die zugrunde liegenden Marktgrundlagen und Sicherheitenstrukturen (z.B. festverzinsliche vs. variabel verzinsliche Hypothekendarlehen, Hedging-Mechanismen, Zins- und Haftungsswaps usw.), die alle von den neuen Benchmarks betroffen sein werden.

Unter anderem müssen die Marktteilnehmer neue Produkte anbieten, sich auf deren Einsatz vorbereiten und aktiv zur Schaffung liquider Märkte beitragen. Darüber hinaus müssen Altverträge umgewandelt oder neu gestaltet und bestehende Prozesse, Modelle und IT-Systeme überprüft und angepasst werden. Darüber hinaus müssen Emittenten der Covered Bonds die Transaktionsdokumentation für bestehende Emissionen, die nach 2021 fällig werden, anpassen, in vielen Fällen durch Einholung der Zustimmung der Anleihegläubiger, Neustrukturierung von Libor-Swaps in neue Benchmarks, Anpassung des zugrunde liegenden Kreditprodukts in den Deckungsstöcken an die neue Benchmark usw.

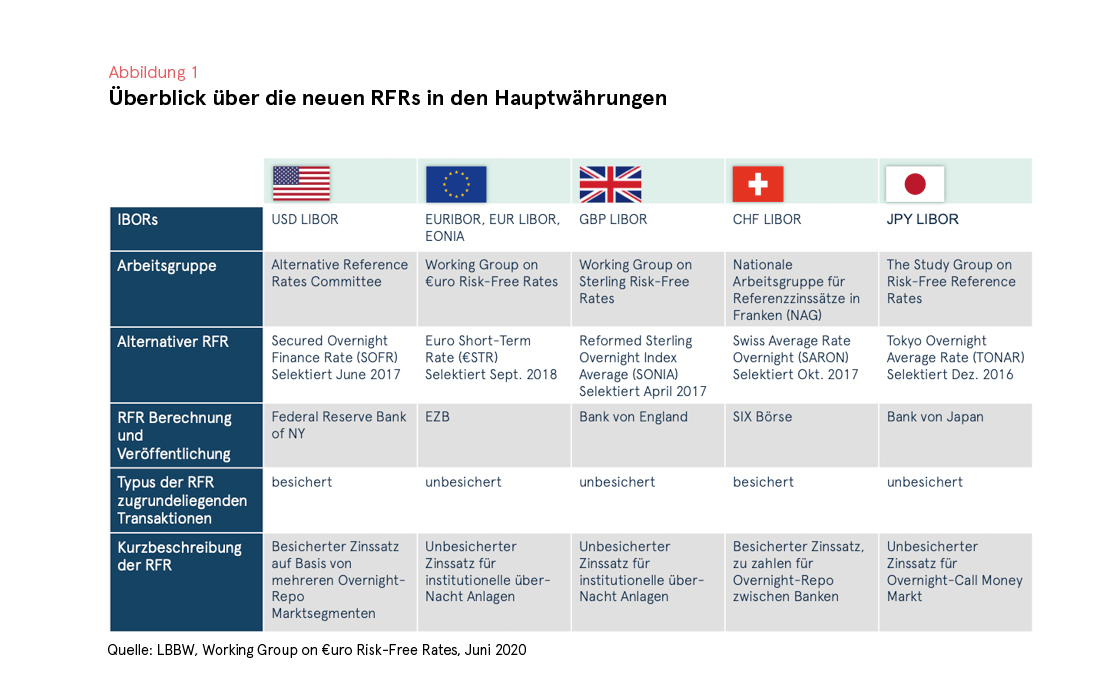

1. Überblick über die neuen Risk Free Rates (RFRs) in den Hauptwährungen

Die Tabelle in Abbildung 1 gibt einen Überblick über die neuen oder „alternativen“ RFRs in den fünf globalen Hauptwährungen USD, EUR, GBP, CHF und JPY. Während auch andere Währungen in letzter Zeit für die Emission von Covered Bonds zunehmend an Bedeutung gewonnen haben, stellen wir fest, dass Währungen außerhalb des EWR und der Schweiz weniger als acht Prozent der bisherigen Gesamtemissionen ausmachen (Quelle: ECBC Global Issues Working Group April 2020).

Jeder der alternativen RFR wird von der jeweiligen Zentralbank veröffentlicht, mit Ausnahme der Schweiz, wo die Börse den Kurs veröffentlicht. Da die RFR auf robusten, beobachtbaren Übernacht-Transaktionsdaten beruhen müssen, zu denen die Zentralbanken direkten Zugang haben, scheint dies die natürliche Wahl zu sein. Während die alten IBORs ein gewisses Kreditrisiko auf der Grundlage des Durchschnitts der einbezogenen Panel-Banken, ebenfalls abhängig von der Laufzeit bis zu 12 Monaten, enthielten, sollen die neuen Overnight-RFR nahezu risikofrei sein. Die EUR-, GBP- und JPY-RFRs spiegeln ungesicherte Overnight-Transaktionen wider; ihre USD- und CHF-RFRs spiegeln besicherte Overnight-Repo-Transaktionen wider. Im Folgenden werden wir den Status quo und die Fortschritte beim Übergang für die USD-, EUR- und GBP-Märkte ausführlicher beleuchten.

2. Relevanz der IBOR – RFRs für den Covered Bond-Markt: FRN-Ausgabe

Die direkte Relevanz ergibt sich aus dem Kuponformat der ausgegebenen Anleihen, fest oder variabel. Bisher wurden variabel verzinsliche Anleihen in der Regel auf LIBOR / EURIBOR referenziert und müssen daher in eine neue Benchmark umgewandelt werden. Mit einem ausstehenden Volumen von 567 Milliarden EUR (Stand: 12/2019, Quelle: ECBC Fact Book 2020 Database), wird der Anteil der FRN-Anleihen am globalen CB-Markt auf 21% geschätzt. Angesichts des globalen Zinszyklus gab es in den letzten Jahren in vielen Ländern einen Trend zu mehr FRN-Emissionen, und der Anteil der im Jahr 2018 emittierten FRN-Anleihen stieg auf fast 30% (144 Mrd. EUR), 2019 betrug der Anteil 22% (118 Mrd. EUR). Die Emission von FRN variiert jedoch stark von Land zu Land.

Den höchsten Anteil an CB-Floatern hat Italien, wo sie in der Tat den Anteil der festverzinslichen Anleihen bei weitem übertreffen (3x in Bezug auf die Emission, 1,7x in Bezug auf den Umlauf per 12/2019). Weitere Euro-Länder mit einem hohen Anteil an Floatern sind Spanien, Österreich, Portugal, Irland und Griechenland; außerhalb der Eurozone stechen Großbritannien, Dänemark und Norwegen mit einem hohen Anteil an Floatern hervor. Dies korreliert häufig mit der Struktur der zugrundeliegenden Hypothekenmärkte, d.h. einem großen Anteil variabel verzinslicher Hypotheken. Für diese sind die neuen Benchmarks ebenfalls von unmittelbarer Relevanz, sowohl für bestehende Kredite, die nach 2021 fällig werden, als auch natürlich für neue Kredite, die während der aktuellen Übergangsperiode vergeben werden.

Wir stellen fest, dass für einige der oben genannten Länder, insbesondere für die Südeuropäer, der Großteil der in den letzten Jahren ausgegebenen Covered Bonds von den Banken einbehalten und für Interbanken-Repo-Geschäfte und Transaktionen mit dem Eurosystem verwendet wurde. Die Anleihen, die bis heute bei Investoren auf den Markt gebracht wurden, werden meist mit einem festen Zinssatz emittiert, um den Präferenzen des unserer Meinung nach typischen Pfandbriefinvestors zu entsprechen.

Im Gegensatz dazu sind Frankreich, Deutschland und die Niederlande, die zu den fünf führenden Märkten für Covered Bonds gehören, alle von festverzinslichen Emissionen dominiert (Floater machen weniger als 10% aus) und daher von den Transformationsproblemen weitaus weniger betroffen. Auch dominieren Festzinsregelungen bisher ebenso weitgehend die zugrundeliegenden Hypothekenmärkte.

„Soft-Bullet“ Endfälligkeitsstrukturen

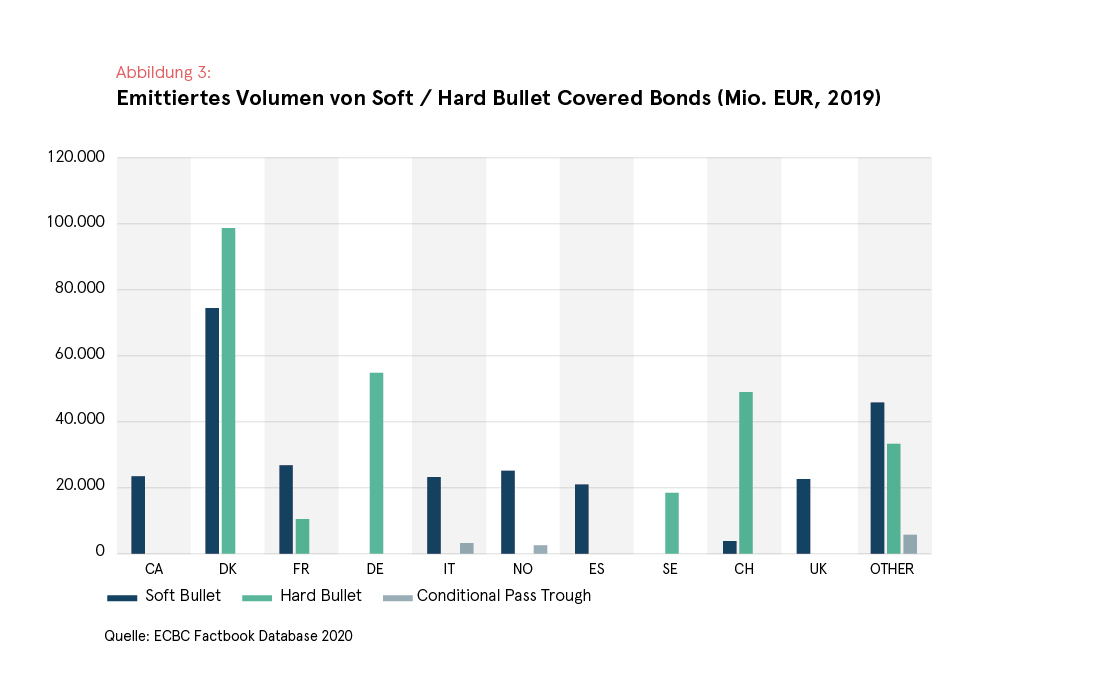

In den letzten Jahren haben sich verlängerbare Laufzeitstrukturen zu einem Quasi-Standard im CB-Universum entwickelt. Typischerweise handelt es sich bei dem Verlängerungsformat um eine Soft-Bullet-Struktur (SB), bei der sich das reguläre Fälligkeitsdatum um 12 Monate verschieben kann. Während der Laufzeitverlängerung wird ein fester Kupon in den meisten Fällen wieder in einen variabel verzinslichen Kupon mit einer im Voraus festgelegten Spanne umgewandelt. Somit kommen das Floaterelement und der Übergang zur Benchmark auch bei Anleihen mit festem Kupon zum Tragen. Während der Anteil der ausstehenden SBs derzeit bei rund 40% liegt, ist der Anteil der Neuemissionen in jüngster Zeit auf etwa 55% gestiegen, wobei SBs seit 2015 den Großteil der weltweiten CB-Emissionen ausmachen.

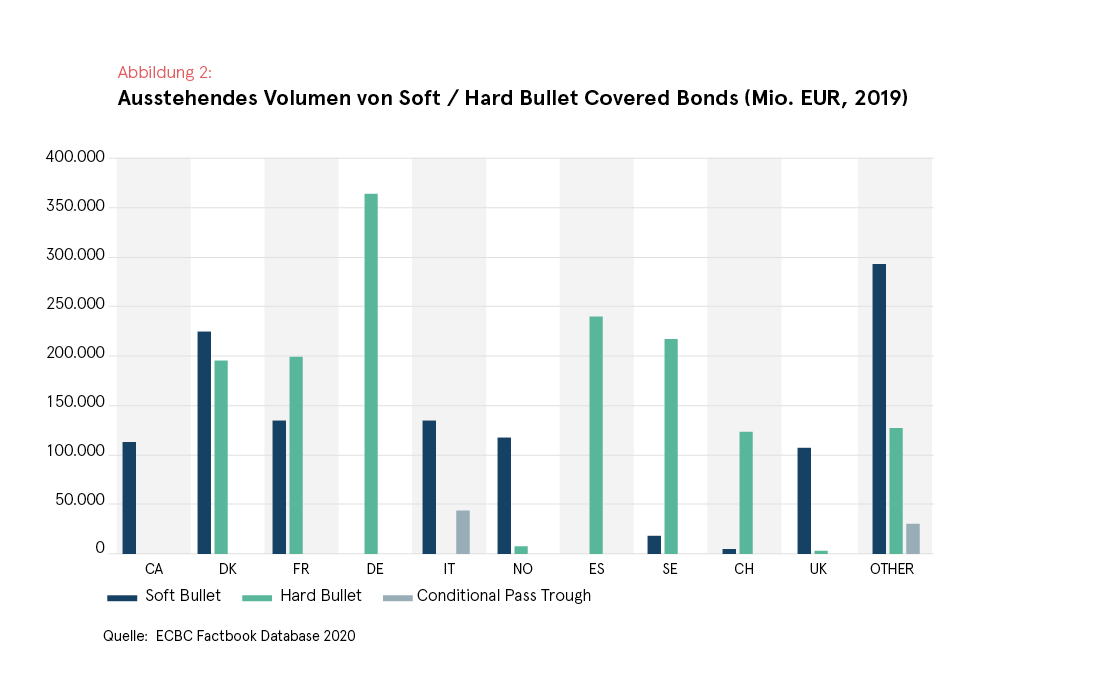

In der Tat gibt es nur wenige Rechtsordnungen, in denen Hard-Bullet (HB)-Laufzeiten als vorherrschendes oder ausschließliches Format existieren: nämlich Deutschland, Spanien und Schweden. Auch in Dänemark wird immer noch ein erheblicher Anteil der Emissionen im HB-Format begeben.

Für alle ausstehenden SB-Strukturen mit Laufzeiten, die über die Auslauffristen der alten LIBORs hinausgehen, müssen unseres Erachtens die gleichen Überlegungen für den Übergang in Betracht gezogen werden wie bei den Anleihen, die von Anfang an als FRN ausgegeben wurden.

3. EUR LIBOR, EURIBOR / EONIA zu €STR: Übergang, Status quo und Fortschritte

Der neue und reformierte EURIBOR

Das Europäische Geldmarktinstitut (EMMI) – in seiner Eigenschaft als Verwalter des EURIBOR – hat schon früh mit der Reform des auf Expertenurteilen basierenden EURIBOR begonnen. Insbesondere sollte die Berechnungsmethodik so geändert werden, dass sie so weit wie möglich mit Transaktionsdaten untermauert wird. Schließlich entwickelte EMMI eine hybride Methodik, die aus einem dreistufigen Wasserfall besteht, bei dem die Verwendung realer Transaktionen, wann immer verfügbar und angemessen, priorisiert wird, und bei Bedarf auf andere verwandte Marktpreisquellen zurückgegriffen wird und somit das Expertenurteil in Ermangelung ausreichender Transaktionen herangezogen wird.

Der reformierte EURIBOR spiegelt die Mittelbeschaffungstätigkeit auf dem unbesicherten Geldmarkt wider (d.h. nicht nur auf dem Interbankenmarkt, sondern jetzt auch Transaktionen mit finanziellen Gegenparteien außerhalb des Bankensektors und mit dem Staat), während die Berechnung weiterhin auf den freiwilligen Beiträgen eines Bankengremiums basiert. EMMI schloss die Einführung der neuen EURIBOR-Methodik im November 2019 ab. Vor diesem Hintergrund hatte EMMI bereits im Juli 2019 von der FSMA die Genehmigung als Verwalter des EURIBOR in Anwendung des BMR erhalten.

Daher gilt der EURIBOR als ein BMR-konformer RFR und kann bis auf weiteres für bestehende und neue Verträge/Instrumente verwendet werden. Im Gegensatz dazu müssen sich Nutzer des EUR-LIBOR auf die Einstellung der Sätze nach Ende 2021 einstellen.

Während der EUR FRN CB-Markt ein ausstehendes Volumen von ca. 380 Mrd. EUR hat (Quelle: Bloomberg, Stand Juni 2020), sind derzeit schätzungsweise mehr als 1 Billion EUR (Quelle: Bundesbank-Monatsbericht März 2020) an variabel verzinslichen Retail-Hypothekarkrediten ausstehend, hauptsächlich in Spanien und Italien. Die meisten von ihnen werden anhand des EURIBOR referenziert, und vor diesem Hintergrund erscheint die Anstrengung, die bestehende Benchmark zu reformieren, sehr lohnend, da sie den Marktteilnehmern die Notwendigkeit erspart, Millionen von Retail-Hypothekenverträgen auf eine neue Benchmark umzustellen.

Fallback-Lösungen sind dennoch erforderlich

Auch wenn der reformierte „neue“ EURIBOR auch nach 2021 weiterhin als Referenzzinssatz verwendet werden kann, sollten die Marktteilnehmer auf alle Situationen vorbereitet sein, einschließlich der Einstellung des EURIBOR aufgrund fehlender Panel-Banken oder mangelnder Liquidität. Die langfristige Rentabilität des EURIBOR hängt entscheidend vom Verwalter und der Bereitschaft der Panel-Banken ab, weiterhin zur Berechnung beizutragen, sowie von der Liquidität des zugrunde liegenden Marktes in der Zukunft.

Wie die Bundesbank kürzlich feststellte (Monatsbericht 03/20), haben Manipulationen, die strengeren internationalen Anforderungen an die Beitragszahler zu den Referenzzinssätzen und die damit verbundenen rechtlichen Risiken die Bereitschaft der Banken, zur Erstellung von Referenzzinssätzen beizutragen, in den letzten Jahren erheblich gedämpft. Dementsprechend sind seit 2012 26 Banken aus dem EURIBOR-Panel ausgeschieden, so dass sich die aktuelle Gesamtzahl auf 18 beläuft. Dazu gehören derzeit

- Banken aus EU-Ländern, die am Euro teilnehmen: Belgien, Frankreich, Deutschland, Italien, Luxemburg, Niederlande, Portugal, Spanien;

- Banken aus EU-Ländern, die nicht am Euro teilnehmen: Großbritannien;

- während die internationalen Nicht-EU-Banken (aber mit wichtigen Geschäften in der Eurozone) zu den 26 Banken gehören, die das Panel verlassen haben.

Im gleichen Zeitraum sank die Zahl der Mitglieder des EONIA-Panels um 15 auf zuletzt 28 Banken. Dies spiegelt auch die insgesamt geringere Marktliquidität wider, da die unbesicherten Handelsaktivitäten zwischen den Banken (Interbankenhandel) in den vergangenen Jahren erheblich zurückgegangen sind.

Um die IOSCO-Prinzipien und die Anforderungen des BMR zu erfüllen, müssen die Verträge Bestimmungen für den Fall enthalten, dass die verwendete Benchmark nicht mehr zur Verfügung gestellt wird. Daher sollten nach Möglichkeit robuste Ausweichlösungen (Fallbacks) in bestehende Verträge integriert werden.

Während die Marktteilnehmer auf Empfehlungen für spezifische Fallback-Lösungen warten, soll eine allgemeine Fallback-Klausel wie folgt in die Verträge mit aufgenommen werden:

€STR als empfohlene Ausweichlösung der Arbeitsgruppe für risikofreie €uro-Zinssätze

Für den Euroraum markiert die Einführung des €STR den ersten großen Schritt auf dem Reformweg zur Verwendung robuster risikofreier Referenzzinssätze. Es liegt nun in der Hand aller Marktteilnehmer, die Verwendung des €STR aktiv voranzutreiben und liquide, auf €STR basierende Märkte zu schaffen. Gleichzeitig müssen praktikable Ausweichklauseln auf €STR-Basis in Verträge aufgenommen werden, die sich auf den EURIBOR beziehen, um deren Robustheit zu verbessern, wie es derzeit von der Arbeitsgruppe für risikofreie €uro-Referenzsätze empfohlen wird. In Zukunft könnten die Marktteilnehmer ebenfalls erwägen, die €STR- oder €STR-basierten Terminsätze als direkte Alternative zum EURIBOR für bestimmte Instrumente oder Kontrakte zu verwenden.

Die Tätigkeit der Arbeitsgruppe des Euroraums zu €STR-basierten Fallbacks für den EURIBOR ist jedoch noch nicht abgeschlossen, insbesondere die Umwandlung des Tagesgeldsatzes in einen Terminsatz bis zu 12 Monaten, wie wir ihn mit dem EURIBOR haben, wird noch diskutiert. Analog zu den anderen RFRs können mehrere Ansätze angewandt werden, wobei entweder eine rückwärts- oder eine vorausschauende Berechnungsmethode verwendet werden kann (letzteres ist der Fall bei den IBORs inkl. EURIBOR).

Dies trägt u.a. dazu bei, dass unseres Erachtens bisher nur eine Handvoll Emittenten, darunter die deutschen Agenturen LBANK, EIB, KfW sowie die französische BCFM, EMTN-Emissionen, die gegen €STR referenzieren, mit einem ausstehenden Gesamtvolumen von bisher lediglich 3,9 Mrd. EUR pilotiert haben (Quelle: Bloomberg, Juni 2020).

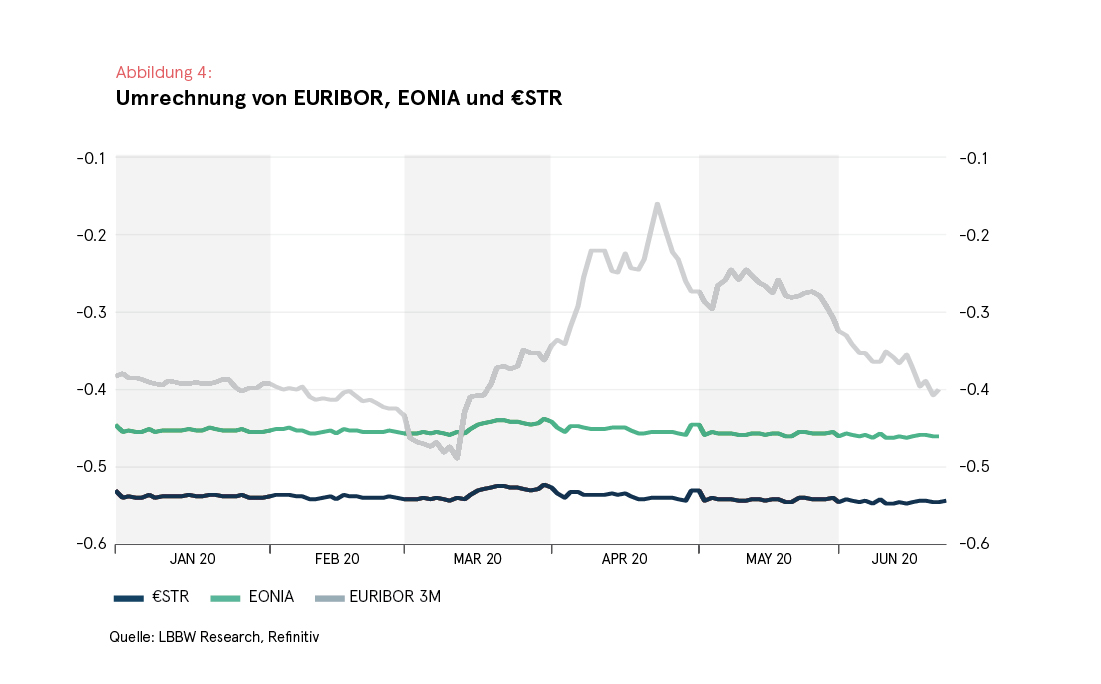

Übergang von EONIA auf €STR

EONIA erfüllt nicht die regulatorischen Kriterien, die zur Einhaltung der europäischen Benchmark-Verordnung erforderlich sind, und wird zum letzten Mal am 31. Dezember 2021 veröffentlicht. Seit dem 2. Oktober 2019 wird der EONIA täglich auf der Grundlage einer reformierten Ermittlungsmethode veröffentlicht, die €STR + 8,5 bps beträgt. EMMI wird den EONIA weiterhin an jedem TARGET-Handelstag bis zum 3. Januar 2022, dem Datum, an dem der EONIA eingestellt wird, veröffentlichen.

Der EONIA wird normalerweise nicht in Anleihen referenziert, aber es gab eine begrenzte Verwendung des EONIA auf dem europäischen Repo-Markt. Die Unternehmen müssen sich auf die Einstellung des EONIA Ende 2021 vorbereiten, um Rechtsunsicherheit bezüglich der Bedingungen ihrer Transaktionen zu vermeiden, sobald der EONIA nicht mehr veröffentlicht wird.

Daher müssen Marktteilnehmer mit ausstehenden EONIA-gebundenen Transaktionen ihre bisherigen EONIA-Transaktionen ändern, entweder um branchenübliche Fallbacks einzubeziehen oder den Referenzzinssatz von EONIA auf €STR umzustellen. Hierfür gibt es zwei Möglichkeiten: a) ohne Aufschlag, aber mit Kompensationsaustausch zwischen den Kontrahenten, oder b) €STR + 8,5 bps.

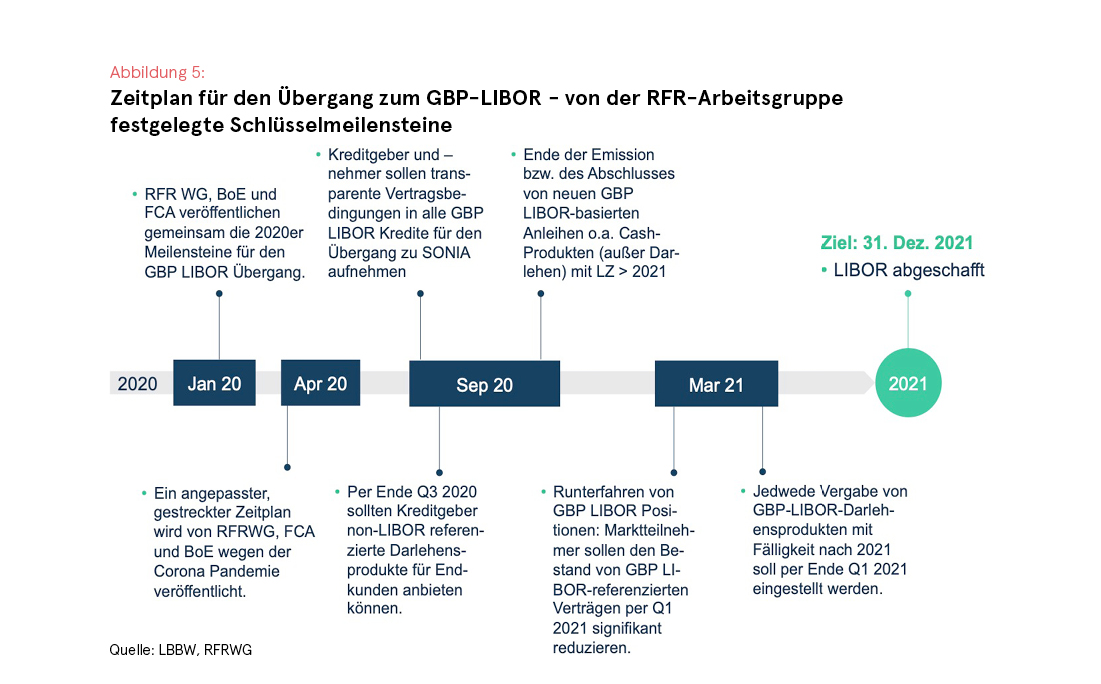

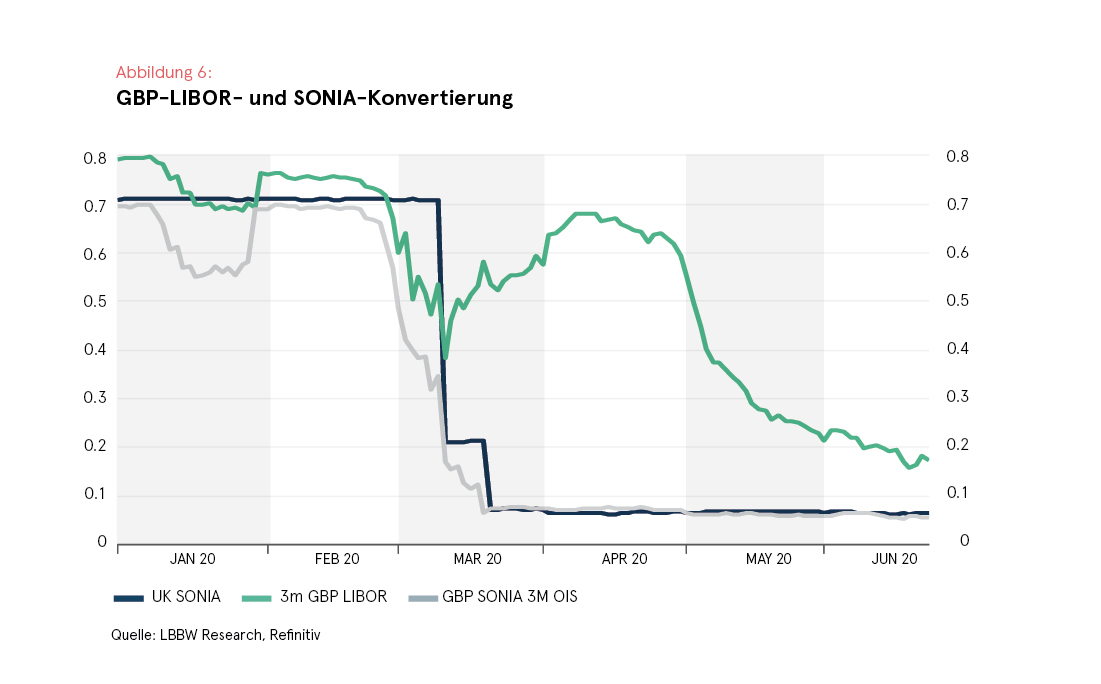

4. GBP LIBOR Übergang zu SONIA: Status quo und Fortschritte

Die britische Financial Conduct Authority (FCA) und die Bank of England (BoE) drängen darauf, dass die von ihnen regulierten Institutionen den LIBOR bis Ende 2021 durch neue Referenzzinssätze – insbesondere den SONIA – ersetzen. Auf den Sterling-Kassenmärkten ist der Übergang zum SONIA auf dem Anleihemarkt weitgehend abgeschlossen. In dieser Hinsicht ist der britische Markt seinen Mitbewerbern weit voraus, wozu auch die Tatsache beiträgt, dass SONIA ein seit langem etablierter (reformierter) RFR ist. Auf den Darlehensmärkten, einschließlich denen für Hypothekendarlehen, sind die Darlehensgeber aufgerufen, weiter daran zu arbeiten, SONIA-basierte Produkte vor Ablauf des 3. Quartals 2020 verfügbar zu machen, und einige Darlehensnehmer werden bereit sein, diese alternativen Produkte ab dann auch schon zu nutzen. Market-Maker werden gebeten, die Marktkonvention für GBP-Zinsswaps im laufenden Quartal von LIBOR auf SONIA zu ändern. Die marktgeführte Arbeitsgruppe für risikofreie Sterling-Referenzzinssätze (RFRWG) hat es zu einer Priorität gemacht, die Ausgabe von LIBOR-basierten Cash-Produkten (Anleihen etc., Ausnahme: Darlehen) bis zum Ende des 3. Quartals 2020 einzustellen.

Die Bank of England bestraft bei ihren geldpolitischen Operationen nach 2021 fällig werdende, an den Libor gebundene Bargeldprodukte mit zusätzlichen Haircuts, die seit 3Q20 gelten und schrittweise erhöht werden.

Der LIBOR-Übergang betrifft insbesondere britische Pfandbriefe, die als Floater ausgegeben werden (sowie die Investoren, die die Anleihen halten). Der Prozentsatz der Covered Bonds mit variabler Verzinsung hat in den letzten Jahren erheblich zugenommen. Vor zehn Jahren machten Floater nur 10% der Neuemissionen aus. In den Jahren seit 2017 machten sie etwa 2/3 der Emissionen aus (vgl. Abbildung 3). Inzwischen machen Floater 34% des ausstehenden Gesamtwerts der britischen Pfandbriefe aus.

Neuemission SONIA-gebundener Covered Bonds

Im Juni 2020 belief sich der Gesamtwert der auf dem britischen Markt emittierten SONIA-referenzierten FRN-Anleihen auf 57 Milliarden GBP, von denen mehr als die Hälfte, nämlich 30 Milliarden GBP, Covered Bonds sind (Quelle: Bloomberg). Die letzten GBP-LIBOR-referenzierten britischen Pfandbriefe wurden im April 2018 begeben; seither haben die Institute nur noch SONIA-Floater emittiert. Im Gegensatz dazu lauten fast alle festverzinslichen Emissionen auf Fremdwährungen, insbesondere auf EUR (84% kumulativ über die Jahre). Die bevorstehenden Benchmarkübergänge für andere Währungen (z.B. EURIBOR „neu“ und €STR in EUR, SOFR in USD) wirken sich auch auf den britischen Covered Bond-Markt aus, da die Soft Bullet-Strukturen für die potenziellen Verlängerungsperioden einen variabel verzinslichen Kupon verwenden, dessen Benchmark dann ebenfalls geändert werden muss.

Ein weiterer sehr wichtiger Aspekt im Übergangsprozess ist der Einsatz von Asset-Swaps zur Absicherung der Zinsrisiken im britischen Deckungsstock gegenüber den Finanzierungsinstrumenten, d.h. den Covered Bonds. In der Vergangenheit wurden die Asset-Swaps auf der Grundlage des LIBOR abgeschlossen und stellten einen integralen Bestandteil der Finanzierungsstruktur des jeweiligen Pfandbriefemittenten dar. Da die seit 2018 neu emittierten FRNs auf SONIA referenzieren, müssen auch die Asset Swaps umstrukturiert werden, um eine Inkongruenz der referenzierten Benchmarks zu vermeiden. Einige Emittenten haben bereits den Sprung gewagt und ihre Asset-Swaps umstrukturiert, was dazu geführt hat, dass zwei getrennte SONIA- und LIBOR-Referenz-Cashflows generiert wurden, die im Verhältnis zu den gedeckten SONIA- und LIBOR-Anleihen stehen. Ein Emittent hat bereits einen Asset-Swap für den Deckungspool auf der Grundlage des SONIA durchgeführt, wodurch die Notwendigkeit einer separaten Absicherung für die SONIA-Anleihen entfällt. Ein anderer Emittent hat einen Deckungspool-Swap, der in etwa das Gleiche tut, indem er einen gewichteten SONIA/LIBOR-Zinssatz zahlt, der dem prozentualen Anteil entspricht, der auf den SONIA Bezug nimmt.

Übergang von Alttransaktionen

Die von der Industrie geführte RFRWG hat in den vergangenen zwei Jahren Fortschritte bei ihrem Umsetzungsplan gemacht, aber viele Details im Hinblick auf den Übergang von Alttransaktionen (Anleihen, Darlehen usw.) werden erst jetzt getestet. Der neue Referenzzinssatz, der den LIBOR ersetzt, basiert auf dem SONIA Overnight Index Swap-Satz (SONIA OIS). Der Übergang zum neuen Zinssatz erfordert faire Spread-Anpassungen für jeden LIBOR-Altvertrag, um zu verhindern, dass der wirtschaftliche Wert zwischen den Parteien transferiert wird (und dadurch Gewinner und Verlierer entstehen). Ungeachtet des neuen Zinssatzes wird eine Spread-Anpassung eine dauerhafte Änderung der Verträge erfordern. Wie sich dies in der Praxis auswirkt, wird getestet, da die Emittenten ihre Übergänge Schritt für Schritt einleiten. Die bisher abgeschlossenen Übergänge basieren auf der interpolierten laufzeitbereinigten Basis zwischen dem ursprünglichen LIBOR-Benchmark (z.B. 3M GBP LIBOR) und den täglichen SONIA-Sätzen, die über den gleichen Zeitraum (z.B. 3 Monate) im Rückstand sind.

Wir gehen davon aus, dass von den Emittenten der Covered Bonds im Vereinigten Königreich die meisten bereits erfolgreich um die Zustimmung der Anleihegläubiger zu den betroffenen Anleihegläubigern geworben haben. Da die Änderung als Reaktion auf politische/regulatorische Anforderungen vorgenommen wird, wurden die Anleihegläubiger gebeten, ihre Zustimmung zu erteilen, ohne eine Zustimmungsgebühr zu erhalten, insbesondere weil das letztendliche Ziel darin besteht, den Übergang so zu organisieren, dass er möglichst geringe Auswirkungen auf die Marktwerte der Anleihen hat.

Bewertung der Rating-Agenturen zum Übergang von UK CB auf SONIA

In einem Artikel vom April 2019 begrüßt Moody’s die Zunahme der Emission von GBP-SONIA-Pfandbriefen aus verschiedenen Gründen und bezeichnet den Trend als im Großen und Ganzen positiv (Covered Bonds – UK: Robuste Nachfrage nach Sonia-Emissionen ist kreditpositiv, 24. April 2019, Moody’s). Die Agentur ist der Ansicht, dass das Risiko von Währungsinkongruenzen verringert wurde, insbesondere im Zuge der Entwicklung von Brexit, da die Finanzierung in Landeswährung erfolgt und durch die inländische Investorenbasis gestärkt wird. Ausländische Inhaber britischer Pfandbriefe könnten je nach dem zugrundeliegenden Ausstiegsszenario mehr oder weniger benachteiligt sein, was wiederum zu höheren Finanzierungskosten für britische Hypothekengeber führen könnte.

Moody’s hebt die zuvor angesprochenen Zinsinkongruenzen zwischen variabel verzinslichen Deckungsstockaktiva und den festverzinslichen Pfandbriefen hervor. Dieses Risiko wird normalerweise durch Zinsswaps abgesichert, aber wir glauben, dass ein ausgeglichenes Finanzierungsprofil effektiver und auch ökonomischer wäre und somit die Finanzierungskosten der Emittenten weniger empfindlich auf Zinsänderungen reagieren würden.

Standard & Poor’s geht davon aus, dass die Umstellung auf die neue Benchmark durch den zugrundeliegenden Mechanismus weitgehend wertneutral gehalten wird und somit für die Anleihegläubiger wirtschaftlich kreditneutral sein wird. S&P ist jedoch nicht bereit, Rating-Auswirkungen der operativen Herausforderungen der Umstellung der verschiedenen Anleihen, Deckungsstock-Aktiva und Asset- und Zinsswaps auf SONIA auf Transaktionsebene auszuschließen.

5. USD-LIBOR-Übergang zum SOFR-Status quo und Fortschritte

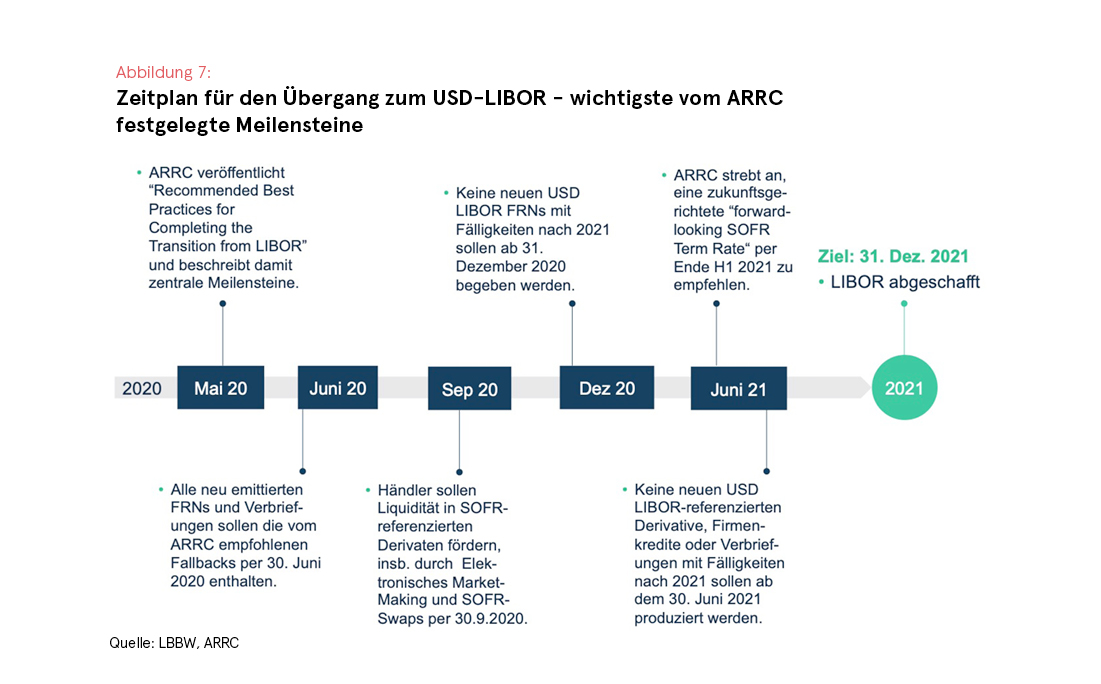

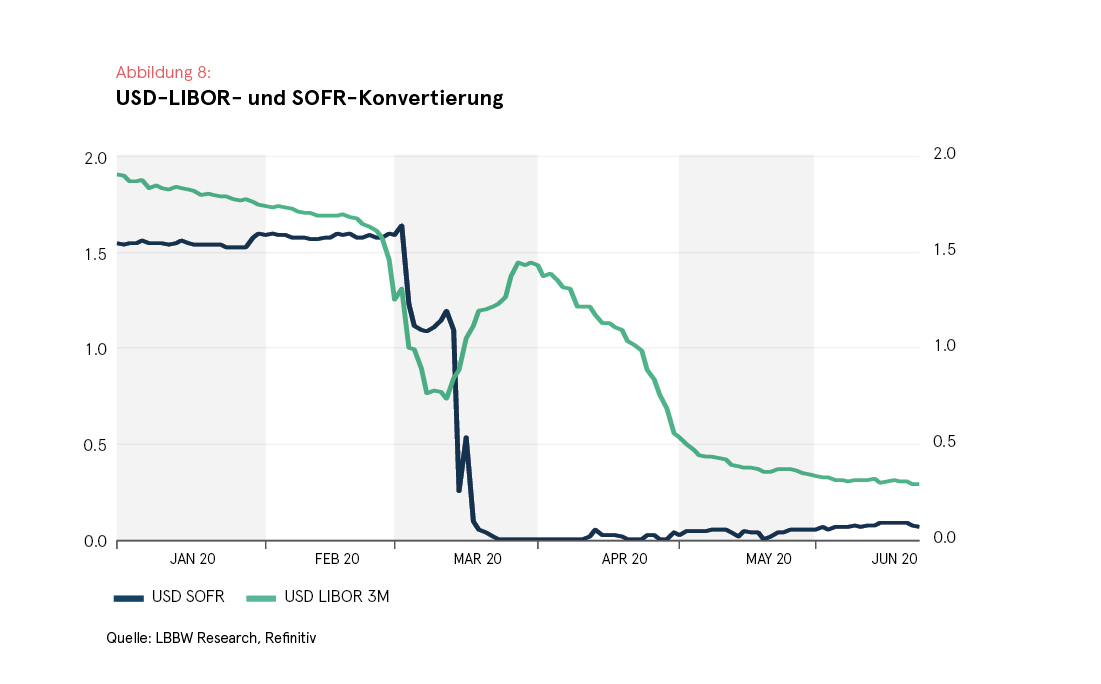

In den USA wurde der Ausschuss für alternative Referenzzinssätze (ARRC), eine Gruppe von Marktteilnehmern des privaten Sektors und Beamten des öffentlichen Sektors, vom Federal Reserve Board und der New Yorker Fed einberufen, um einen erfolgreichen Übergang vom USD-LIBOR zu gewährleisten. Der ARRC wählte den besicherten Tagesgeldsatz (Secured Overnight Financing Rate – SOFR), der ein breites Maß für die Kosten der über Nacht aufgenommenen Barmittel auf dem Repo-Markt des US-Schatzamtes darstellt, als den empfohlenen alternativen RFR zum USD-LIBOR aus.

Die endgültigen Konventionen für SOFR-basierte FRNs, Darlehen und Verbriefungen sollten bis Mitte 2020 festgelegt worden sein, und es wird erwartet, dass die Liquidität in SOFR-basierten Derivaten & Cash-Produkten zunimmt und, wenn die Marktteilnehmer die Empfehlungen des ARRC annehmen, dieses Wachstum sich in den Jahren 2020 und 2021 beschleunigen und sich auf die Liquidität in USD-LIBOR auswirken wird.

Übergang von USD-LIBOR-Alttransaktionen

Gegenwärtig sind Schulden im Wert von 180 Milliarden USD ausstehend, die sich auf SOFR beziehen (Quelle: Bloomberg), hauptsächlich ungesicherte Bankschulden, wobei bisher keine CBs einbezogen wurden. Um die Alt-Zentralbanken zu bewerten, die an den neuen SOFR-basierten Referenzsatz angepasst werden müssen, zählen wir derzeit 26 auf USD lautende FRN-Zentralbanken. Von diesen sind 16 im Jahr 2022 und darüber hinaus fällig, bei einem ausstehenden Gesamtvolumen von 7,9 Mrd. USD. Sie stammen alle von europäischen Emittenten, hauptsächlich aus Spanien und Deutschland.

In Zusammenarbeit mit dem Office of Financial Research des US-Finanzministeriums veröffentlicht die New Yorker Fed nun täglich drei zusammengesetzte Durchschnittswerte für die Zahlungsrückstände der SOFR: „30-Tage-Durchschnitt SOFR“, „90-Tage-Durchschnitt SOFR“ und „180-Tage-Durchschnitt SOFR“, zusätzlich zu einem täglichen Index, der die Berechnung von zusammengesetzten Durchschnittssätzen über individuelle Zeiträume ermöglicht: den „SOFR-Index“.

Zusammenfassung und Ausblick

In den drei Hauptwährungsgebieten sehen wir eine sehr unterschiedliche Geschwindigkeit und Entwicklung beim Übergang zu den neuen RFR. Der britische Markt scheint führend zu sein, mit Neuemissionen von FRN-Anleihen, die gegen SONIA referenziert sind, und Altanleihen, die durch Änderung der Dokumente mittels Einholung der Zustimmung der Investoren migriert wurden. Dieser Prozess wurde eindeutig durch Anreize seitens der BoE unterstützt, nämlich die Erhöhung der Bewertungsabschläge für Anleihen, die noch auf den alten LIBOR referenzieren. Am anderen Ende des Fortschrittsspektrums scheint der EUR-Markt zu liegen, wo ein großer an den EURIBOR gekoppelter Privatkundenmarkt es schwierig erscheinen ließ, mit der gleichen Strenge wie in Großbritannien auf €STR zu migrieren. Daher kann der reformierte EURIBOR auf absehbare Zeit im Spiel bleiben, solange Panel-Banken und Marktteilnehmer ihn mit Notierungen und Liquidität unterstützen. €STR wird inzwischen als Ausweichlösung entwickelt. Der USD-Markt befindet sich schließlich in der Mitte, wobei der SOFR weithin als neue Übernacht-Benchmark für neue kurzfristige unbesicherte Bankfinanzierungen angenommen wird.

Bei Covered Bonds wird das letzte Wort darüber, welcher Ansatz für einen RFR-Terminkurs gewählt wird, einer der entscheidenden Faktoren sein, der die Geschwindigkeit des Übergangs bestimmt. Insgesamt werden sich die globalen CB-Märkte in den kommenden 18 Monaten zunehmend mit den technischen und rechtlichen Fragen der IBOR-Übergangsphase befassen müssen. Ab Dezember 2021 werden die meisten der bestehenden IBOR-Benchmarks auslaufen, und bis zu diesem Zeitpunkt müssen die alten Anleihen und Kredite in neue RFRs migriert werden.