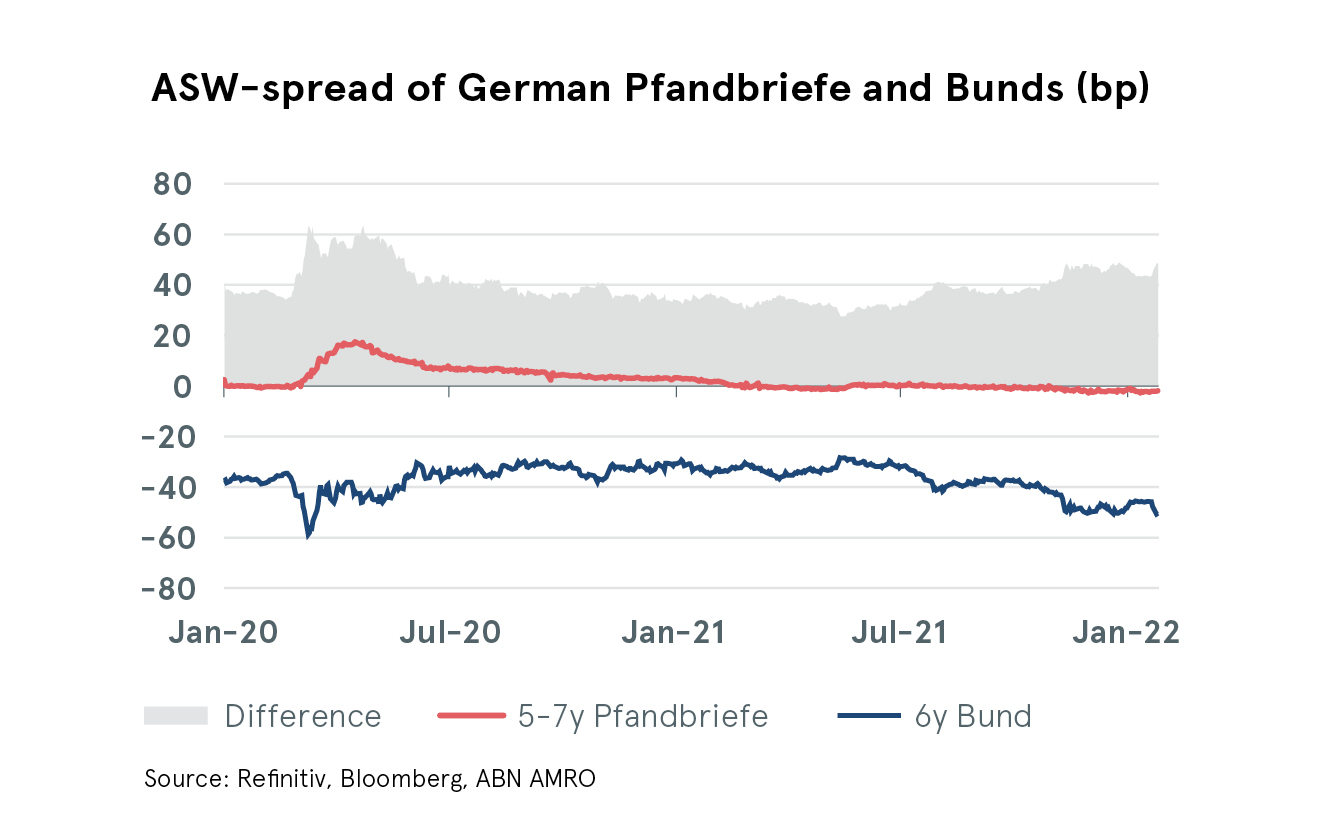

Pfandbriefe haben seit der zweiten Hälfte des vergangenen Jahres gegenüber Bundesanleihen an Attraktivität gewonnen. Wie die Grafik zeigt, bieten deutsche Pfandbriefe derzeit einen Spread-Aufschlag von fast 50 Basispunkten über verschiedene Laufzeiten. Im Vergleich dazu liegt der langfristige Durchschnitt bei 39 Bp.

Pfandbriefe mit einer Laufzeit von 5 bis 7 Jahren wurden beispielsweise zuletzt mit etwa ASW -2bp gehandelt, während Bundesanleihen mit einer ähnlichen durchschnittlichen Laufzeit eine Rendite von ASW -50bp aufweisen. Dem aktuellen pick-up von 48 Basispunkten steht ein langfristiger durchschnittlicher Spread von etwa 39 Basispunkten gegenüber.

Die Tatsache, dass deutsche Pfandbriefe im Vergleich zu Bundesanleihen attraktiv rentieren, hat die Nachfrage vermutlich auch unterstützt. In diesem Jahr haben deutsche Pfandbriefemittenten für neu begebene Pfandbriefe im Durchschnitt keine Neuemissionsprämie gezahlt, wobei die Transaktionen etwa zwei-fach überzeichnet waren. Im Vergleich dazu wurden für alle Euro-Benchmark-Covered Bonds, die in diesem Jahr bisher begeben wurden, im Durchschnitt 3 Basispunkte Prämie gezahlt bzw. waren sie 1,8-fach überzeichnet.

Der Renditeaufschlag für Pfandbriefe ist weitgehend darauf zurückzuführen, dass Bundesanleihen auf ASW-Basis zuletzt besser abgeschnitten haben als Covered Bonds. Dies wiederum lässt sich größtenteils damit erklären, dass Bundesanleihen in Krisenzeiten stärker von safe haven flows profitieren als Covered Bonds. Der jüngste Stimmungseinbruch an den Finanzmärkten (der sich auch in einem Anstieg des V2X, einer europäischen Messgröße für die Marktvolatilität, widerspiegelt) hat den Aufschlag von Pfandbriefen zu Bundesanleihen vergrößert.

Wir gehen davon aus, dass die Märkte in den kommenden Monaten volatil bleiben, da die US-Notenbank Fed und andere Zentralbanken ihre Geldpolitik straffen werden und Sorgen um die Omicron-Variante und die weitere geopolitische Entwicklung die Stimmung der Anleger belasten. Wir erwarten daher, dass der Aufschlag zwischen Pfandbriefen und Bundesanleihen groß bleiben wird und Covered Bonds eine attraktive, qualitativ hochwertige Alternative zu Bundesanleihen bleiben.