Der Pfandbrief – gesetzliche Grundlagen des traditionsreichen Wertpapiers

Dr. Otmar Stöcker

Verband deutscher Pfandbriefbanken

06.2021

Das Pfandbriefgesetz ist auf die Schaffung und Aufrechterhaltung des Vertrauens der Kapitalanleger ausgerichtet. Denn mit der Emission von Pfandbriefen ist die Beschaffung langfristigen Kapitals zu niedrigen Zinsen beabsichtigt. Wesentlich für das hohe Anlegervertrauen in Pfandbriefe ist ihre Besonderheit: Die Deckung, die sie im Falle der Insolvenz des Emittenten besichert. Hinzu kommen die durch das Pfandbriefgesetz erreichte gesetzliche Standardisierung, die hohe Transparenz des deutschen Pfandbriefsystems und die strenge Aufsicht durch die Bankaufsichtsbehörde BaFin.

Die durch den klaren gesetzlichen Rahmen geschaffene Rechtssicherheit ist unabdingbar für das Vertrauen der Investoren und den Bestand eines liquiden Pfandbriefmarktes. Dabei handelt es sich bei Pfandbriefen um besonders gesicherte Schuldverschreibungen. Mit Begebung einer Schuldverschreibung verpflichtet sich der Emittent zur Zahlung eines bestimmten Kapitalbetrages zuzüglich Zinsen zu bestimmten Zeitpunkten. Pfandbriefe dürfen nur von Pfandbriefbanken auf Grundlage des Pfandbriefgesetzes (PfandBG) emittiert werden.

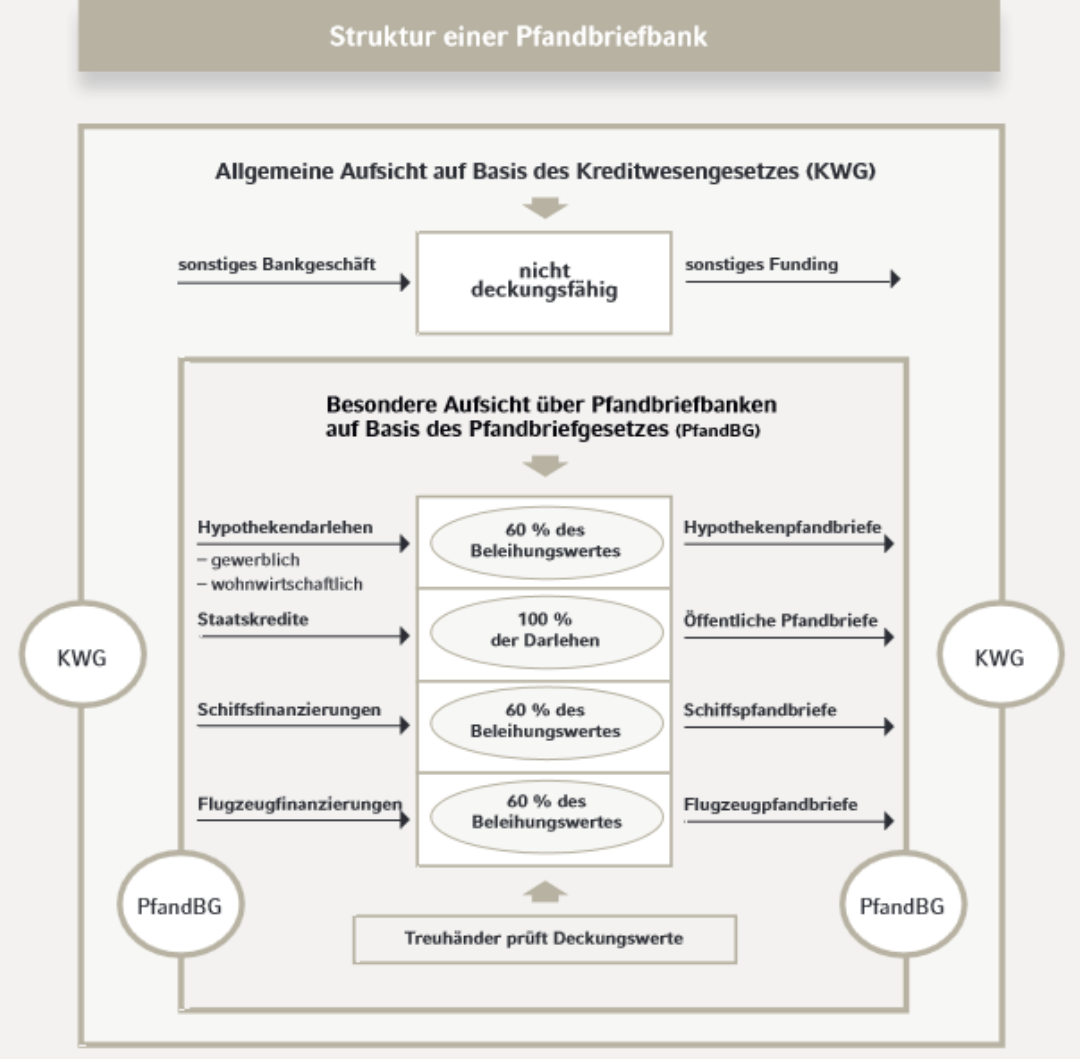

Pfandbrieferlaubnis

Zur Ausübung des Pfandbriefgeschäfts benötigt ein Kreditinstitut eine spezielle Erlaubnis, jeweils gesondert für jede Pfandbriefart. § 2 Abs. 1 PfandBG definiert die einzelnen Voraussetzungen.

- Der Sitz des Kreditinstitutes muss in Deutschland sein.

- Das Kreditinstitut muss nachweisen, dass sein Kernkapital mindestens 25 Millionen Euro beträgt.

- Das Kreditinstitut muss über die Erlaubnis für das Kreditgeschäft verfügen.

- Die Pfandbriefbank muss über ein Risikomanagementsystem verfügen, das die Risiken für die Deckungsmasse im Sinne des § 27 Pfandbriefgesetz und des darauf gründenden Emissionsgeschäfts gesondert abbildet und steuert.

- Das antragstellende Kreditinstitut muss der Bundesanstalt für Finanzdienstleistungsaufsicht (kurz BaFin) einen Geschäftsplan vorlegen, aus dem hervorgeht, dass das Pfandbriefgeschäft regelmäßig und nachhaltig betrieben werden soll und dass ein dafür erforderlicher organisatorischer Aufbau vorhanden ist.

- Der organisatorische Aufbau und die Ausstattung des Kreditinstituts müssen dem Pfandbriefgeschäft angemessen Rechnung tragen.

- Notwendig ist, dass die Geschäftsleitung die erforderlichen Kenntnisse im jeweiligen Deckungskreditgeschäft und in der Refinanzierung hat.

Öffentliche Aufsicht

Die öffentliche Aufsicht über die Pfandbriefbanken wird in Deutschland von der BaFin ausgeübt. Dort wird die Aufgabe vom „Pfandbriefkompetenzcenter – Grundsatzfragen sowie Deckungsprüfungen bei Pfandbriefinstituten“ übernommen.

5 Abs. 2 PfandBG enthält eine besondere und regelmäßige Berichtspflicht der Pfandbriefbanken an die BaFin. Danach muss die Pfandbriefbank der BaFin zu Beginn jedes Kalenderhalbjahres eine von ihrem Treuhänder bestätigte Aufstellung der Deckungsregistereintragungen der vorhergehenden sechs Monate übermitteln.

Deckungsprüfungen

In der Aufsichtspraxis sind die Deckungsprüfungen – neben der laufenden Aufsicht – von besonderer Wichtigkeit. Dabei ist regelmäßig ca. alle drei Jahre auf Grundlage geeigneter Stichproben die Deckung der Pfandbriefe zu prüfen. Die Kosten, die der BaFin für diese Prüfung entstehen, sind von der Pfandbriefbank zu erstatten. Die Deckungsprüfungen werden von der BaFin selbst oder von externen Wirtschaftsprüfern durchgeführt; in letzterem Falle wird dies öffentlich ausgeschrieben.

Die Deckungsprüfungen umfassen stichprobenartig bei einzelnen Deckungswerten sowohl die rechtliche Überprüfung ihrer Deckungsfähigkeit wie auch – bei Hypothekendeckungswerten – die Bewertung der beliehenen Immobilie nach den Beleihungswertprinzipien.

Hervorzuheben ist, dass die BaFin nicht vor jeder Emission das Vorhandensein der notwendigen Deckung zu prüfen hat; dies ist Aufgabe des Treuhänders.

Treuhänder

Jede Pfandbriefbank benötigt einen von der BaFin bestellten unabhängigen Treuhänder sowie mindestens einen Stellvertreter. Seine Bestellung, Abberufung und Aufgaben sind in den §§ 7 bis 11 PfandBG geregelt.

Der Treuhänder wird von der BaFin nach Anhörung der Pfandbriefbank bestellt. Der Treuhänder ist nicht an Weisungen der BaFin gebunden, hat ihr jedoch Auskunft über seine Feststellungen und Beobachtungen zu erteilen. Aufgabe des Treuhänders ist es, darauf zu achten, dass die vorschriftsmäßige Deckung für Pfandbriefe und Ansprüche aus Derivategeschäften jederzeit vorhanden ist.

Zu den Aufgaben des Treuhänders gehört es, vor einer Emission die Pfandbriefe mit einer Bescheinigung zu versehen, dass die vorschriftsmäßige Deckung vorhanden ist und die Deckungswerte in das entsprechende Deckungsregister eingetragen sind (Treuhänderbestätigung). Diese Bestätigung kann seit Inkrafttreten des Gesetzes zur Einführung elektronischer Wertpapiere im Fall elektronischer Emissionen auch digital erfolgen.

Zudem ist die Löschung eines Deckungswertes aus dem Deckungsregister nur mit Zustimmung des Treuhänders erlaubt. Das Pfandbriefgesetz verlangt, dass der Treuhänder über die für seine Aufgaben erforderlichen Kenntnisse und Erfahrungen verfügt. Dies wird vermutet, wenn er die Qualifikation als Wirtschaftsprüfer oder vereidigter Buchprüfer besitzt. Die Pfandbriefbank zahlt dem Treuhänder eine angemessene, der Höhe nach von der BaFin festgesetzte Vergütung sowie die notwendigen Auslagen.

Deckungsprinzip

Zentrale Bedeutung für die Sicherheit von Pfandbriefen hat das Deckungsprinzip: Während der gesamten Laufzeit der Pfandbriefe müssen die sich daraus ergebenden Verbindlichkeiten durch Vermögenswerte ausreichend gedeckt sein, d.h. nach gesetzlich festgelegtem Ausmaß müssen die Vermögenswerte die Verbindlichkeiten übersteigen, auch als sichernde Überdeckung bezeichnet (§ 4 Abs 1 PfandBG). Diese Vermögenswerte müssen nach einem möglichen Ausfall des Emittenten vorrangig zur Rückzahlung des Kapitals und der Zinsen der Pfandbriefe verwendet werden. Dazu stellt das Pfandbriefgesetz strenge Anforderungen an Art und Qualität dieser Deckungswerte.

Durch die umfangreichen und detaillierten Vorschriften über das Trennungsprinzip bei Insolvenz einer Pfandbriefbank (§ 30 PfandBG) sind die Deckungswerte bei Ausfall des Emittenten vorrangig für die Rückzahlung von Kapital und Zinsen reserviert. Die Deckungskongruenz stellt sicher, dass zu jedem Zeitpunkt während der gesamten Laufzeit der Pfandbriefe ausreichende Deckungswerte vorhanden sind.

Deckung und Deckungskongruenz sind für alle Pfandbriefarten getrennt zu betrachten. Es gibt keine Verbindung der jeweiligen Pfandbriefarten eines Emittenten untereinander. Dies hat zur Folge, dass z. B. eine Überdeckung in der Hypothekendeckungsmasse nicht zur Sicherung der Öffentlichen Pfandbriefe genutzt werden kann, da die Deckungsbestimmungen für jede Pfandbriefart gesondert erfüllt werden müssen.

Pfandbriefemissionen sind regelmäßig größer als einzelne Darlehen, auch Zahlungstermine auf der Aktiv- und Passivseite sind nicht vollständig deckungsgleich. Das Pfandbriefgesetz stellt dazu keine detaillierten Begrenzungen auf, enthält jedoch mehrere Regelungen, um hier die Deckungskongruenz sicherzustellen.

Deckungsmassen

Grundlage für die besondere Stellung der Deckungswerte im Insolvenzfall eines Emittenten ist deren Eintragung in das Deckungsregister. Das Deckungsregister wird bei der Pfandbriefbank für jede Pfandbriefart gesondert geführt und vom Treuhänder überwacht. Die dort eingetragenen bzw. kraft Gesetzes dazugehörenden Werte bilden eine eigene Vermögensmasse, die nicht in die allgemeine Insolvenzmasse des Emittenten bzw. der Pfandbriefbank fallen. Zweck des Registers ist es, im Insolvenzfall die Identifizierung der zu diesem insolvenzfreien Vermögen gehörenden Werte zu ermöglichen. Die in das Deckungsregister eingetragenen Werte werden Deckungswerte genannt, ihre Gesamtheit Deckungsmasse.

Die Deckung der umlaufenden Pfandbriefe muss nach dem Barwert – unter Einbezug der Zins- und Tilgungsverpflichtungen – und nach dem Nennwert sichergestellt sein. Dass diese vorschriftsmäßige Deckung jederzeit gegeben ist, hat die Pfandbriefbank fortlaufend durch geeignete Rechenwerke sicherzustellen und in nachvollziehbarer Weise zu dokumentieren; dieser Prozess wird Deckungsrechnung genannt.

Zur Steuerung von Zinsdeckung und Währungsinkongruenzen wurde die barwertige Deckung eingeführt: Zins- und Währungsschwankungen in der Deckung müssen Stress-Szenarien standhalten, deren Einzelheiten und Methodik von der BaFin durch die Pfandbrief-Barwert-Verordnung vorgegeben werden. Die Barwerte von Fremdwährungspositionen sind zum jeweiligen aktuellen Wechselkurs in Euro umzurechnen. Die Stresstests sind von der Pfandbriefbank zu dokumentieren.

180 Tage-Liquiditätspuffer

Zur Sicherung der Liquidität einer Deckungsmasse fordert § 4 Abs. 1a PfandBG, dass die Pfandbriefbank für die nächsten 180 Tage einen taggenauen Abgleich der fällig werdenden Forderungen aus den Deckungswerten und Verbindlichkeiten aus den ausstehenden Pfandbriefen vorzunehmen hat. Die dabei ermittelte größte kumulierte Liquiditätslücke muss durch liquide Deckungswerte gedeckt werden.

Risikosteuerung

Bereits das im allgemeinen Bankrecht vorgeschriebene Risikosteuerungssystem soll den mit dem Pfandbriefgeschäft verbundenen Risiken gerecht werden. § 27 PfandBG stellt dies nochmals klar und konkretisiert die spezifischen Anforderungen im Interesse der Anleger.

27 Absatz 2 Satz 1 PfandBG verlangt ein System, das alle relevanten Risiken erkennen, beurteilen, steuern und überwachen kann. Genannt werden Adressenausfallrisiken, Zinsänderungs-, Währungs- sowie sonstige Marktpreisrisiken sowie operationelle und Liquiditätsrisiken. Vorgebeugt werden soll der Gefahr von Klumpenrisiken unter anderem durch Limitsysteme, auch ist die mindestens vierteljährliche Vorlage eines Risikoberichts an den Vorstand vorgeschrieben.

Dabei wird kein gesondertes Risikomanagementsystem gefordert, wenn ein für die Pfandbriefbank im Ganzen bestehendes System eine gesonderte Abbildung der spezifischen Risiken des Pfandbriefgeschäfts sicherstellt.

Für Geschäfte in neuen Produkten, Geschäftsarten oder auf neuen Märkten muss die Pfandbriefbank nach § 27 Absatz 2 Satz 1 des Pfandbriefgesetzes eine umfassende Risikoanalyse durchführen und dokumentieren. Eine Indeckungnahme ist erst nach Erwerb eines gefestigten Erfahrungswissens erlaubt, beim Immobilienhypothekengeschäft sogar erst nach zwei Jahren; in jedem Fall ist das gefestigte Erfahrungswissen ausführlich schriftlich darzulegen.

Pfandbriefarten

Das deutsche Recht sieht vier Arten von Pfandbriefen vor, abhängig vom zugrundeliegenden Deckungsgeschäft:

- Hypothekenpfandbriefe zur Refinanzierung grundpfandrechtlich gesicherter Immobilienkredite,

- Öffentliche Pfandbriefe für Kredite an den Staat oder die Kommunen oder für Kredite, die durch Garantien des Staates oder der Kommunen gesichert sind,

- Schiffspfandbriefe für Schiffshypotheken und Flugzeugpfandbriefe für Flugzeughypotheken.

Hypothekenpfandbriefe

In den §§ 12 bis 19 PfandBG sind die Anforderungen an die Deckungswerte für Hypothekenpfandbriefe geregelt. Zulässige Deckungswerte sind grundpfandrechtlich gesicherte Forderungen, deren Werthaltigkeit sichergestellt sein muss.

Zur Deckung geeignet sind „Hypotheken“ (§ 12 Abs. 1 PfandBG). Das PfandBG spricht an vielen Stellen von „Hypothek“. Diese traditionelle Begrifflichkeit des deutschen Pfandbriefrechts ist so zu verstehen, dass der Deckungswert die grundpfandrechtlich gesicherte Darlehensforderung ist. Immobilien sind Grundstücke und grundstücksgleiche Rechte. Nach deutschem Recht ist ein Gebäude wesentlicher Bestandteil des Grundstücks, grundstücksgleiche Rechte sind z.B. das Erbbaurecht und das Wohnungseigentum.

Nach § 1 Abs. 1 Nr. 1 PfandBG muss es sich bei den zur Deckung verwendeten Grundpfandrechten um eigene Grundpfandrechte der Pfandbriefbank handeln. Allerdings erlaubt § 1 Abs. 2 PfandBG die Indeckungnahme von Grundpfandrechten, die von einem anderen, geeigneten Kreditinstitut treuhänderisch gehalten werden, sofern die Pfandbriefbank eine insolvenzfeste Stellung hat. Diese besteht, wenn die Pfandbriefbank einen Anspruch auf endgültige Übertragung des Grundpfandrechts hat und das Grundpfandrecht im Falle der Insolvenz des anderen Kreditinstituts oder bei Zwangsvollstreckungsmaßnahmen, die gegen dieses gerichtet sind, als Grundpfandrecht der Pfandbriefbank gilt. Diese Frage ist insbesondere bei Konsortial- und Portfoliofinanzierungen von großer Bedeutung, oder auch bei Pooling-Modellen.

Im deutschen Recht wird die Insolvenzfestigkeit solcher Forderungen durch das Refinanzierungsregister erreicht. An Gegenständen, die eine treuhänderisch haltende Bank in das von ihr geführte Refinanzierungsregister eingetragen hat, steht dem Begünstigten (also hier der Pfandbriefbank) im Falle der Insolvenz der Treuhänder-Bank ein Aussonderungsrecht zu.

Werden mit dem Grundstück fest verbundene Bauwerke beim Beleihungswert werterhöhend berücksichtigt, muss während der gesamten Darlehenslaufzeit sichergestellt sein, dass die Pfandbriefbank im Falle der Beschädigung oder Zerstörung des Bauwerkes bei dessen Nicht-Wiederherstellung eine Entschädigungsleistung aus einer Versicherung erhält. Die Versicherung muss mindestens die nach Lage und Art des Objekts erheblichen Schadensrisiken erfassen.

Die Beleihungsobjekte müssen in einem Mitgliedsstaat der Europäischen Union oder einem EWR-Mitgliedsstaat, dem Vereinigten Königreich Großbritannien und Nordirland, der Schweiz, den außereuropäischen G7-Ländern, also USA, Kanada und Japan oder Australien, Neuseeland und Singapur belegen sein.

Das Gesamtvolumen der Deckungswerte in Nicht-EU-Staaten, bei denen die Erstreckung des Insolvenzvorrechts der Pfandbriefgläubiger nicht sichergestellt ist, darf 10 % der Deckungswerte, bei denen das Vorrecht sichergestellt ist, nicht überschreiten.

Zur Sicherung der Hypothekenpfandbriefe, insbesondere zur Erleichterung der Liquiditätssteuerung, ist die Indeckungnahme weiterer Deckungswerte erlaubt, z.B. staatliche Schuldverschreibungen und Forderungen gegen Kreditinstitute in begrenztem Umfang.

Beleihungswert

Für den Hypothekenpfandbrief bilden die Wertermittlung, der Beleihungswert und die Beleihungsgrenze die wesentlichen Elemente der Sicherheit. Grundlage für die Bewertung des Beleihungsobjekts sind § 16 PfandBG und die Beleihungswertermittlungsverordnung (kurz BelWertV).

Grundsätzlich ist eine Pfandbriefbank frei, einen Hypothekenkredit in beliebiger Höhe zu geben und dies unabhängig vom Wert der Immobilie. Allerdings können die Forderungen aus Hypothekendarlehen nur bis zur Höhe von 60 % des Beleihungswertes zur Deckung von Pfandbriefen genutzt und damit durch Pfandbriefe refinanziert werden. Der Öffentliche Pfandbrief, früher auch Kommunalobligation genannt, dient der Refinanzierung von Forderungen gegen den Staat und staatliche Einrichtungen. Der wichtigste Unterschied zum Hypothekengeschäft besteht darin, dass die Kredite an den Staat und an die Kommunen nicht hypothekarisch gesichert sind, sondern auf die jederzeit gegebene Zahlungsfähigkeit der öffentlichen Hand abgestellt wird.

Öffentliche Pfandbriefe

In § 20 PfandBG sind die Anforderungen an die Deckungswerte für Öffentliche Pfandbriefe geregelt. Bei den Deckungswerten muss es sich um Geldforderungen handeln. Zulässige Schuldner der Geldforderungen, gegen die sich diese Forderung auch unmittelbar richten muss, sind z.B. deutsche Gebietskörperschaften.

Als ausländische staatliche Schuldner sind z.B. alle Mitgliedsstaaten der Europäischen Union zugelassen, also die Zentralstaaten, die Zentralnotenbanken sowie Regionalverwaltungen und Gebietskörperschaften dieser Länder. Das Gleiche gilt für die Mitgliedsstaaten des Europäischen Wirtschaftsraumes. Wie bei den Mitgliedern der EU unterliegt die Schuldnerfähigkeit der genannten Stellen keinen weiteren Einschränkungen, etwa im Hinblick auf die Bonität des staatlichen Schuldners. Im Gegensatz dazu ist bei staatlichen Schuldnern aus der Schweiz, den USA, Japan, dem Vereinigten Königreich Großbritannien und Nordirland und Kanada erforderlich, dass diese der Bonitätsstufe 1 zugeordnet sind, was ein bestimmtes Mindest-Rating erfordert.

Der vdp hat vor einigen Jahren ein sogenanntes Bonitätsdifferenzierungsmodell erarbeitet. Dabei handelt es sich um eine freiwillige Selbstregulierung mit dem Ziel, die gesetzlichen Deckungsvorschriften um Regeln für Wertabschläge auf bonitätsschwächere Deckungsforderungen zu ergänzen. Damit sind die Pfandbriefbanken strenger als das allgemeine Bankaufsichtsrecht.

Neben den Direktforderungen sind auch Geldforderungen deckungsfähig, welche von bestimmten staatlichen Stellen gewährleistet werden, z.B. Kommunalbürgschaften. Aber auch Exportkreditversicherer mit Sitz in einem EU- oder EWR-Staat, den USA, Japan, der Schweiz, dem Vereinigten Königreich Großbritannien und Nordirland oder Kanada können unter bestimmten Voraussetzungen zulässige Gewährleistungsgeber sein.

Transparenzvorschriften

Pfandbriefbanken unterliegen weitreichenden gesetzlichen Transparenzvorschriften. Sie müssen quartalsweise umfangreiche Angaben zum Pfandbrief- wie zum Deckungsgeschäft veröffentlichen. Zweck ist die Vergleichbarkeit der Pfandbriefe und eine bestmögliche Beurteilungsmöglichkeit für Investoren.

Zusätzlich zu den Anforderungen des § 28 haben die im vdp zusammengeschlossenen Emittenten diese Transparenz verbessert, indem sie auf der vdp-Website individuelle und aggregierte Daten in weiter verarbeitbaren Dateiformaten bereitstellen. Die meisten vdp-Mitgliedsinstitute veröffentlichen darüber hinaus auf freiwilliger Basis weitergehende Daten, die ebenfalls auf der vdp-Website abrufbar sind.

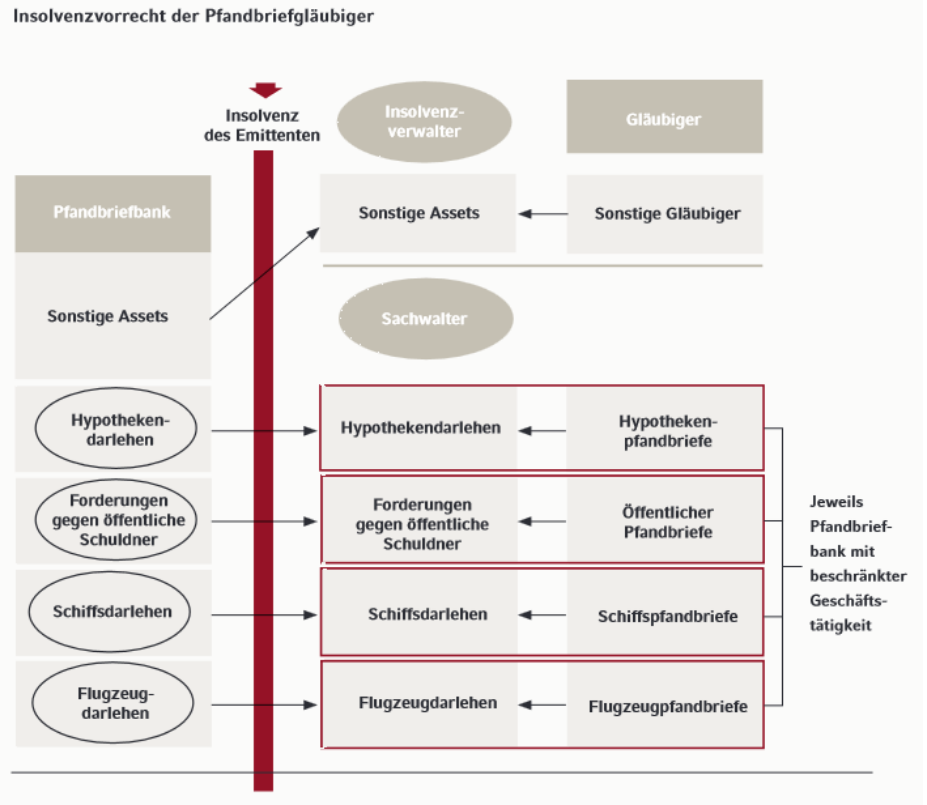

Insolvenzvorrecht der Pfandbriefgläubiger

Kernstück des Pfandbriefsystems ist das Vorrecht der Pfandbriefinhaber im Falle der Insolvenz der emittierenden Pfandbriefbank. Dies ist heute geregelt in den §§ 30 bis 36a PfandBG. Grundsätzlich werden in der Insolvenz alle Verbindlichkeiten des Insolvenzschuldners fällig (§ 41 Abs. 1 Insolvenzordnung). Hiervon macht § 30 Abs. 1 S. 2 PfandBG eine Ausnahme: Die Pfandbriefe werden in der Insolvenz ihres Emittenten, also der Pfandbriefbank, nicht fällig.

Ziel der Regelungen des Pfandbriefgesetzes ist es, dass die Pfandbriefinhaber auch im Falle der Insolvenz der Pfandbriefbank vereinbarungsgemäß die Kapital- und Zinszahlungen vollständig und fristgerecht, also vertragsgemäß erhalten.

Die Deckungsmassen und die jeweils zugehörigen Hypotheken-, Öffentlichen, Schiffs- oder Flugzeugpfandbriefe werden im Falle der Insolvenz der Pfandbriefbank nicht Teil der Insolvenzmasse der Bank, sondern bilden jeweils für jede Pfandbriefart getrennt ein „insolvenzfreies Vermögen der Pfandbriefbank“.

Bei diesem Vermögen handelt es sich um einen besonderen Teil der Pfandbriefbank, der weder der Insolvenzordnung noch dem Insolvenzverwalter untersteht. Dieses Vermögen wird stattdessen vom „Sachwalter“ verwaltet, der im Hinblick auf die Pfandbriefe und die Deckungsmassen diesen besonderen Teil der Pfandbriefbank führt; dieser Teil wird Pfandbriefbank mit beschränkter Geschäftstätigkeit genannt. Der Sachwalter darf alle Rechtsgeschäfte mit Wirkung für die Deckungsmassen tätigen, soweit diese für eine geordnete Abwicklung im Interesse der vollständigen Befriedigung der Pfandbriefgläubiger erforderlich sind. Rechtsträger der Deckungsmassen bleibt die juristische Person Pfandbriefbank, eine gesellschaftsrechtliche Abtrennung findet nicht statt.

Allerdings erfolgt mit Eröffnung des Insolvenzverfahrens eine automatische Trennung der Vermögensmasse in einen dem Insolvenzverfahren (und dem Insolvenzverwalter der Pfandbriefbank) unterstehenden Teil und einen den Sondervorschriften der §§ 30 ff. des Pfandbriefgesetzes (und dem Sachwalter der Pfandbriefbank) unterliegenden Teil. Daraus folgt, dass auch der Sachwalter für die Pfandbriefbank handelt, nämlich für den nicht dem Insolvenzverfahren unterliegenden Teil.

Fälligkeitsverschiebung

Mit der Novelle des Pfandbriefgesetzes hat der deutsche Gesetzgeber mit Wirkung ab dem 1. Juli 2021 geregelt, dass ein Sachwalter die Fälligkeit einer Pfandbriefemission unter bestimmten Voraussetzungen um bis zu 12 Monate verschieben kann (§ 30 Abs. 2a und 2b PfandBG). Dabei ist ein „Überholverbot“ zu beachten, wonach die Reihenfolge der Tilgung von Emissionen nicht verändert werden darf. Die Möglichkeit einer Fälligkeitsverschiebung gilt sowohl für vor dem 1. Juli 2021 emittierte Pfandbriefe als auch für Neuemissionen. Im ersten Monat nach Ernennung des Sachwalters darf dieser die anfallenden Zins- und Tilgungsleistungen auf das Ende dieses Zeitraumes verschieben, wobei gesetzlich unterstellt wird, dass die erforderlichen Voraussetzungen erfüllt sind. Eine Verschiebung der Tilgungsleistung über diesen Zeitpunkt hinaus ist nur möglich, wenn die Deckungsmasse nicht überschuldet ist, die Verschiebung notwendig ist und der Sachwalter davon ausgehen kann, dass er nach einer Verschiebung die Anleihe wird bedienen können.

Wenn sich im Laufe der Abwicklung erweist, dass die Deckungsmasse zahlungsunfähig oder überschuldet ist, wird auf Antrag der BaFin ein gesondertes Insolvenzverfahren über das Vermögen der Pfandbriefbank mit beschränkter Geschäftstätigkeit eröffnet. Für dieses Insolvenzverfahren gilt dann das Insolvenzrecht; der Sachwalter wird durch einen Insolvenzverwalter ersetzt.

Die Pfandbriefgläubiger können einen eventuellen Ausfall im Insolvenzverfahren über das allgemeine Vermögen der Pfandbriefbank geltend machen.

Abwicklungsverfahren

Das Abwicklungsrecht, die EU-Richtlinie für die Sanierung und Abwicklung von Kreditinstituten und deren Umsetzung in das deutsche Recht durch das Sanierungs- und Abwicklungsgesetz, gibt den Abwicklungsbehörden umfangreiche Kompetenzen und stellt ihnen mehrere Abwicklungsinstrumente zur Verfügung.

Eine der Aufgaben der Abwicklungsbehörden Single Resolution Board, kurz SRB, und BaFin ist die Erstellung von Abwicklungsplänen, durch die Vorbereitungen für eine Krisensituation getroffen werden sollen. In diese Abwicklungspläne werden auch das Pfandbrief- und Deckungsgeschäft der Pfandbriefbanken einbezogen.

Zur Koordinierung von Abwicklungsrecht und Pfandbriefrecht dient § 36a des Pfandbriefgesetzes, der einige Regelungen für den Krisenfall trifft. Zudem bestimmt das Abwicklungsrecht, dass das Abwicklungsinstrument der Herunterschreibung von Verbindlichkeiten insoweit nicht für Pfandbriefe anwendbar ist, als sie gedeckt sind.