Warum Grüne Pfandbriefe bei deutschen Banken so beliebt sind

Sabrina Miehs

Landesbank Hessen-Thüringen

01.2024

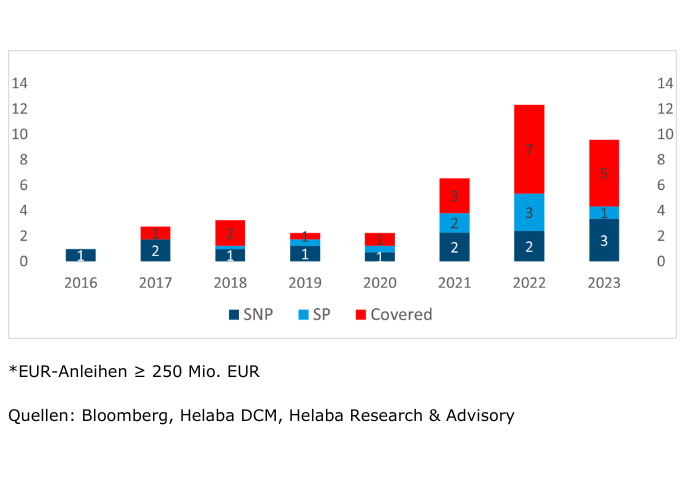

Grüne Pfandbriefe erfreuen sich bei deutschen Emittenten großer Beliebtheit. In den Jahren 2022 und 2023 überstieg das Emissionsvolumen der Grünen Pfandbriefe von deutschen Instituten mit 6,75 Mrd. EUR bzw. 5,75 Mrd. EUR sogar deutlich die Summe der platzierten Senior Preferred und Senior Non-preferred Papiere im grünen Sub-Benchmark und Benchmark-Format.

Pfandbriefe dominieren bei grünen Bankanleihen aus Deutschland

(Grüne Anleiheemissionen im Sub-Benchmark und Benchmark-Format* deutscher Banken; Mrd. EUR)

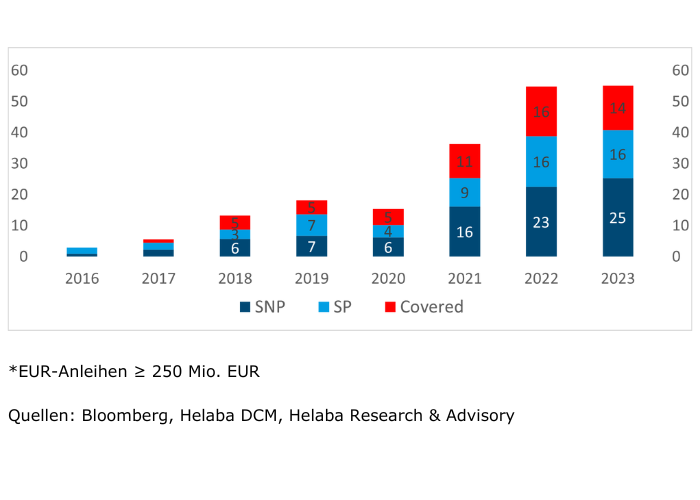

Die Entwicklung bei deutschen Banken verläuft derzeit konträr zum europäischen Vergleich: Bei der grünen Refinanzierung bevorzugen die europäischen Banken klar grüne Senior Non-preferred Anleihen. So erreichten die Emissionen dieser Papiere 2022 und 2023 ein ansehnliches Volumen von rund 23 Mrd. EUR bzw. 25 Mrd. EUR, während die Emissionen der grünen Senior Preferred Anleihen mit je rund 16 Mrd. EUR und der Green Covered Bonds mit 14 Mrd. EUR (2022: 16 Mrd. EUR) deutlich geringer ausfielen.

Europaweit: Senior Non-preferred Anleihen erste Wahl für grüne Refinanzierung

(Grüne Anleiheemissionen* europäischer Banken (einschl. deutscher Banken); Mrd. EUR)

Dass Banken bevorzugt grüne Anleihen aus dem Senior Unsecured Bereich emittieren, d.h. grüne Anleihen mit vergleichsweise höheren Risikoprämien, scheint im Hinblick auf ein mögliches Greenium ökonomisch sinnvoll. Sollten Investoren bereit sein, aufgrund des grünen Charakters der Anleihen auf einen Teil der Risikoprämie zu verzichten, dürfte dies im Vergleich zu einem herkömmlichen Bond mit gleicher Laufzeit (bzw. diese Ersparnis aus Sicht des Emittenten) – das Greenium – umso höher ausfallen je höher die Risikoprämie der jeweiligen Anleihe ist.

Zurück zu den deutschen Banken und der Frage, warum Grüne Pfandbriefe als grünes Refinanzierungsinstrument so beliebt sind.

Besonderheiten am deutschen Bankenmarkt begründen hohes Volumen Grüner Pfandbriefe

Wir gehen davon aus, dass folgende Faktoren den grünen Pfandbriefmarkt vergleichsweise stark treiben:

- Historisch gesehen gehören deutsche Pfandbriefbanken zu den Vorreitern bei grünen gedeckten Papieren im Bankensektor, und dieses Bild hat sich bis heute verstärkt. Bereits 2015 emittierte die Berlin Hyp als erstes Institut einen Grünen Pfandbrief (später auch im Senior Unsecured-Segment), die Münchener Hyp platzierte sogar schon 2014 den ersten ESG-Pfandbrief. Mittlerweile begeben mehr als zehn Emittenten Grüne Pfandbriefe. Ein gewisser Wettbewerbsdruck ist demnach gegeben.

- Hinzu kommen Besonderheiten in der Bankenstruktur: Der deutsche Bankenmarkt umfasst einige große Hypothekenbanken, deren wichtigstes Refinanzierungsinstrument am Kapitalmarkt Pfandbriefe sind. Dazu zählen die bereits genannten Banken und die DZ HYP. Ähnlich verhält es sich mit der Wüstenrot Bausparkasse, die im November 2023 ihren ersten Grünen Pfandbrief platzierte. Die Universalbanken ING-DiBa und die Unicredit Bank AG emittieren bislang ausschließlich Grüne Pfandbriefe und überlassen die Refinanzierung mittels grüner Senior Non-preferred Anleihen ihren Konzernmüttern (ING Groep NV und Unicredit SpA).

- Es ist zudem nicht ganz auszuschließen, dass die Etablierung von eigenen Mindeststandards für Grüne Pfandbriefe durch die Mitgliedsinstitute des vdp im Jahre 2019 dem Markt einen Schub verliehen hat, der aufgrund der für die Erstemissionen üblicherweise langen Vorbereitungszeit erst ab dem Jahr 2021 sichtbar wurde. Auch die durch die Kooperation des vdp und das Beratungsunternehmen Drees & Sommer erbrachte Unterstützung beim Nachweis der Taxonomiekonformität der finanzierten Bestandsgebäude (durch ein etabliertes Top 15%-Benchmarking) dürfte einigen Marktteilnehmern die Entscheidung für eine grüne Refinanzierung erleichtert haben. Dass von den Pfandbriefbanken in den letzten Jahren im genannten Umfang Grüne Pfandbriefe begeben wurden, spricht u.E. für den bewussten Pioniergeist und/oder Signalcharakter, den diese Institute in den Markt senden wollen: Der Grüne Pfandbrief bietet mit seinen Mindeststandards einen verlässlichen Rahmen für Emittenten und Investoren und unterstützt damit die nachhaltige Transformation der Wirtschaft.

- Neben den Hypothekenpfandbriefen können ferner Öffentliche Pfandbriefe als Grüne Pfandbriefe begeben werden. Dies war erstmals im Juni 2022 bei der BayernLB zu beobachten, die mit der Anleihe Kredite im Bereich Sauberer Transport finanzierte. Nur wenige europäische Covered Bond Märkte bedienen sich des Segments der Public Sector Covered Bonds, und wenn, dann in geringerem Umfang als am deutschen Markt üblich. Diese Möglichkeit erweitert das Potenzial für deutsche Banken, auch Assetklassen der öffentlichen Deckungsmasse mit grünem Charakter – und damit abseits der Immobilienengagements – über Grüne Pfandbriefe zu finanzieren.

- Zu guter Letzt ist anzumerken, dass die in der Grafik gezeigten Emissionen auf Sub-Benchmark und Benchmark-Anleihen eingegrenzt sind, welches zum höheren Volumen an Grünen Pfandbriefen beiträgt. Bezöge man kleinere Losgrößen an grünen erstrangig unbesicherten Bankanleihen deutscher Emittenten mit ein, ergäbe sich insbesondere wegen der Vielzahl an kleinvolumigen, kostengünstigeren Privatplatzierungen von grünen Senior Non-preferred Papieren durch Landesbanken ein anderes, ökonomisch plausibleres Bild.